今天把信立泰2019年三季报以及2018年年报看完了,还搭了点2019年中报和2017年年报。

从分红看,真的是一家很不错的公司。这是我关注它最重要的原因,我喜欢分红,高分红中却是也有牛股,白云机场、上汽集团、招商银行、长江电力,都是。

作为一只近来麻烦缠身,有诸多争议的公司,看完之后还是感触蛮多,先说疑点和问题。

一、资产、负债、现金流糟点。

截至2019年三季度末,公司总资产78亿,其中现金10.4亿。总负债11亿,其中有息负债3.48亿。负债少现金足,可以说资产结构比较健康了。

在现金多、有息负债率低、资产负债率低的同时,却也有一些杂音。直接看下图。

自2017以来,公司经历了账上现金充裕到一般,再到枯竭的过程。截至2019年三季报账上现金依然高达10.4亿,但有息负债增加到3.48亿。

现在的问题在于,公司的财务负担会继续变重吗?现金流会不会出问题?

在现金开支上,有一个大头是分红。2018年、2019年股利派发都超过8亿。

在去年的股利派发中。从现金流量表看,净筹资净费用是-6亿。因为在他这个分红流出8.4亿之外,还有2.8亿借款。也就是说他分红中,有6个亿来自于利润,2.4亿来自于借款。

在今年的股利派发中。现金流量表显示,净筹资费用-7.4亿。借款流入1.2亿,股利分配流出8.5亿。也就是其中1.1亿的分红来自于借款。

连续两年借钱分红,真不知道说是良心企业还是怎么的。但还有一个问题我们需要注意,第一大股东持有它近67%的股份,也就是分红最终是大股东拿了大头。

需要补充的是,信立泰是一个家族企业,创始人是董事长,儿子是总经理,女儿、女婿也是高管。

最后还想说一下它分红能力的保障性,去年和前年投资支出这一块太大,但今年明显放缓了脚步(下文重点要说),账面上应该能多出资金。

但是我看了一下,今年虽然说整个回款能力还是不错,但由于利润降低。明年分红还要保持今年或者去年的力度,不是很容易,即使加大借钱力度恐怕也不是好选择。

重点说,公司赚到的现钱,很多都通过投资流出了体外。

这部分是关于它的整个现金流以及现在的资产负债状况。总的来讲,最近三年在现金流和资产结构方面是在走下坡路的。

二、投资上的突飞猛进。

在投资方面,整个2017年投资流出12亿, 2018年投资支出8亿,2019年三季度投资净支出1.3亿,在投资一栏,现金流是净流出的。

在具体的投资项目上,2017年对子公司投资增加3.7亿,2018年对子公司投资增加12亿,再到这个2019年三季度对子公司投资1.4亿。也就是在投资力度上,开始变小了。

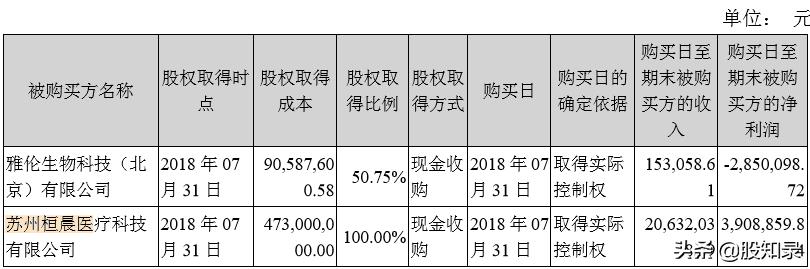

放缓了扩张步伐应该说是一件好事,但是在2018年的年报中有一个事情值得关注,当年收购了一家叫苏州桓晨医疗科技有限公司。这家公司我看了一下比较奇怪,收购是在2018年的7月31号,收购当日公司账面价值4100多万,公允价值1.8亿,但公司为此支付了4.2个亿,由此直接形成了2.9亿的商誉。

需要注意的是,在2018年收购后不到半年时间之内。收购方只赚了大概是390万,折合全年利润936万。我不知道会不会出现商誉减值这种情况。

我对医疗行业不熟,但用4.7亿的对价,收购0.9亿年利润的公司,值得斟酌。

截至2019年三季度,趴在账上的商誉是3.8亿,我比较关注这个。

三、庞大的无形资产

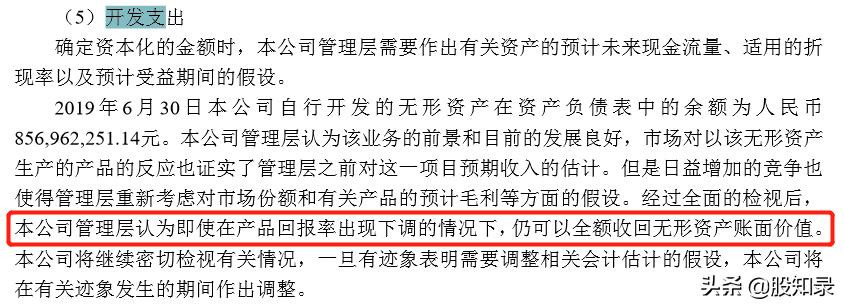

公司还有一点需要注意,就是它存在一个11亿的无形资产,我看了下,这个无形资产主要涵盖8.9亿的非专利技术。

对这个我不熟,只是本能地感到危险。

无形资产的一个重要来源是研发开支转过来的。

研发开支又有两个去向,一部分进入损益成为研发费用,从收入中摊销掉了。一部分进入资产,变成了无形资产,也就是上面的庞大科目。

然后下表大致囊括了最近"三年"的开发支出项目和研发费用。

最近三年开发支出费用化力度在加大,但随着投入的增加,开发支出一栏整体依然呈膨胀趋势。目前该栏上还躺着7.7亿。

老实讲,医药公司研发费用提高、研发力度加大是好事儿。甚至可以放开点说,不管什么公司,在管理水平较高的情况下,研发费用占比大都是一件相对来说比较好的事情。

因为只有研发才有可能创新,创造竞争力。

特别是对于整个医药行业来说,随着去年的整个医药行业改革,没有研发实力的公司,基本上就等同于化工企业。

到了这里,咱们就把上面讲到过的无形资产和开发支出,连带商誉都做个汇总吧,然后可以感受一下压力。图摘自2019三季报。

累计21亿左右,占总资产78.4亿的26.78%,占净资产67.28亿的31.21%。

另外呢,关于这一块,在2019年中报里有这么一段。

四、股权质押

大股东的股份有4成已经质押了,从这上面可以看出大股东是比较缺钱的。

虽然说过,最近两年每年大股东都能从分红上拿走5个多亿,但他依然缺钱。

此外,叠加公司去年一些纷繁复杂的收购,我觉得这里面应该是应该是有一些故事的。

以上就是关于信立泰今年三季报和去年年报的一些看法。最值得注意的可能是三点。

1.从现金流来看,高分红恐怕难以持续。

2.商誉、开发支出、无形资产是个问题,一旦有动静会很吓人。

3.股权质押的背后,真的有故事。高分红并不像表面看起来那么美。

2/2