还记得去年理财产品暴跌吗?是否满脑子都是:钱都去哪儿了......

2022年11月11日出台了关于稳房地产的金融16条,加之美元持续加息,市场预期对债市未来的收益率不看好,多重因素使得国债暴跌,而购买中低风险理财产品的底层资产正是这些国债等,从而使得中低风险理财产品亏损严重,导致大量赎回。

也因此,提前还房贷成为房奴们的重要考虑因素,哪怕处于非最佳提前还贷时期。

现将实操过程和考虑事项与有此打算或对此感兴趣的朋友们分享,并以真实数据为例,还是很有参考价值的哦。

详见以下内容,也可选择目录中感兴趣的段落,如果有疑惑,可以评论区交流哦[太阳]

目 录

一、 提前还贷基本流程

二、 为什么要提前还贷,什么时候提前还

三、 如何计算剩余利息

四、商业*款贷**与公积金*款贷**五年期以上利率历年变化概况

五、各还贷年度还本付息概况(实例)

1、*款贷**期间利率变化情况:

2、前九年还贷数据统计:

3、前五年、前七年、前九年本金及利息还贷情况分析

4、如果正常还贷,总利息支出大致多少,如何计算

5、商贷共二十年,已经还九年了,为什么提前还贷(纯属个人判断)

一、提前还贷基本流程

例:*款贷**行为农业银行,等额本息还贷方式,组合型*款贷**:即商业*款贷**+公积金*款贷**。

1、情形1:如果只还部分*款贷**,比如只还商贷,公积金*款贷**暂不提前还。

流程:可先致电*款贷**行电话咨询并预约,问清楚如何办理,然后按预约时间和要求携带身份证、借款合同到*款贷**行办理审批手续。

通常可预约一个月以后还贷,当场确认好具体还贷日期,后续只需保证预约还贷日期时卡内存款金额足够还款即可,届时银行会自动扣除,整个过程还是很简单的。

情形2:如果想一次性还完所有*款贷**。

流程:需要提前预约还贷时间,然后按要求在还贷日携带身份证、借款合同,还贷银行卡到*款贷**行现场办理,银行卡要事先存入相应还贷金额,现场划账。

同时,*款贷**行会出具房贷结清证明,退还房屋他项权证。

2、注意1:*款贷**全部还清后,记得携带*款贷**结清证明、房屋他项权证和个人身份证件、房屋产权证等相关材料去所在地的房产管理局申请办理解押手续,避免日后的房屋交易带来不必要的麻烦。

注意2:*款贷**全部还清后,如果买过房贷类保险,记得到保险公司办理退保,退还提前缴纳的保费。

3、问题1:如何了解具体还贷金额是多少?

*款贷**银行app可以查询,最好是临近还贷日期时再确认下,因为还贷金额还是会变化的。比如你已经还过一期了,那么本金就会相应减少,同时,*款贷**行会根据剩余还贷天数计算利息,也就是最后还贷金额是剩余本金+截止还贷日应支付利息。

问题2:如果是组合*款贷**,可以先还商贷吗?

可以。只有公积金账户里的钱才是必须先用来清偿公积金*款贷**的,其他的钱可以自由选择先还哪类。

二、为什么要提前还贷,什么时候提前还

1、为什么要提前还贷:是否要提前还贷,就需要根据自身情况去考虑啦。

如果担心以后的收入状况不够稳定,想减少利息支出,就可以考虑提前还贷;

如果觉得没有更好的理财渠道,理财收益尚不及*款贷**利息支出,提前还贷也可视为一种理财方式了;

如果有还贷能力,又不想受债务制约,也可提前还贷,过无债一身轻的生活.....

当然,如果你判断通胀会加剧,且未来收入足以支付房贷产生的利息,还是想享受当下,那么通胀前金钱运用的性价比当然是相对高些的,也可以慢慢还;如果还有投资渠道可抵御未来通胀,投资收益尚可,那就将手中的钱利用起来吧。

2、什么时候提前还:

一般在*款贷**一年后可以提前还贷,看*款贷**行要求。

如果*款贷**利率较高,还贷年限还不长,也就是还贷利息支出还不算多,可以考虑提前还贷。比如前五年,具体还是看还款情况自己稍加计算。

我的考虑是:无论还贷方式是等额本金还是等额本息, 提前还贷主要目的在于减少利息支出 ,毕竟本金是必须要还的。那么什么时候还,除了越早越好外,就看剩余应还*款贷**利息金额了,如果还需还很多利息,且现今或你预期的本金理财收益不足以支付未还利息,那都是可以提前还贷的时期。

三、如何计算剩余利息

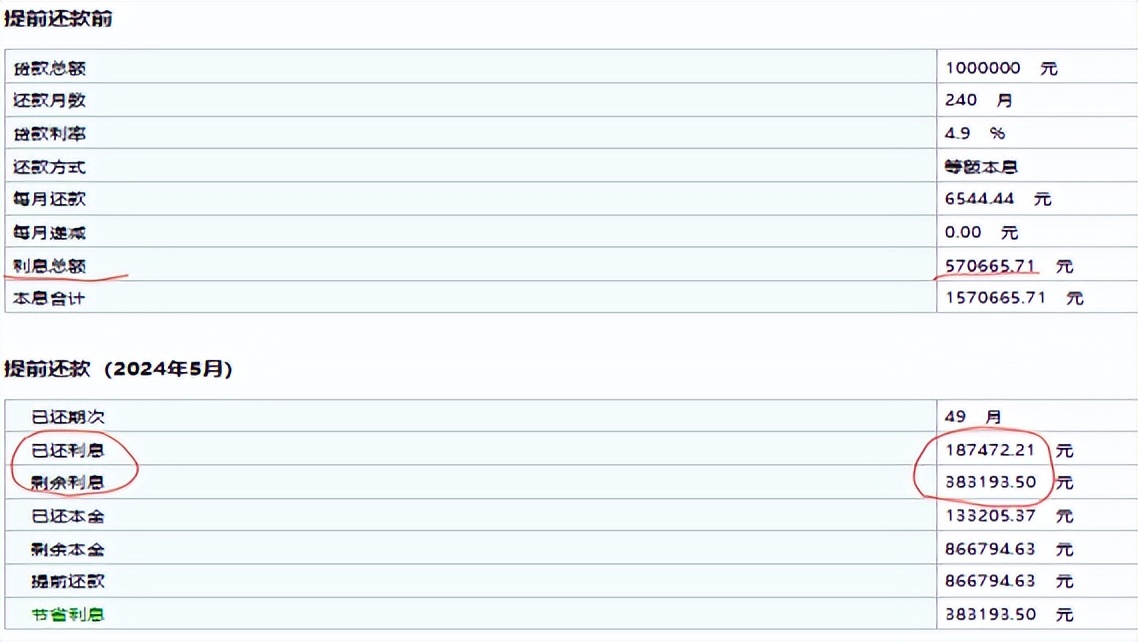

1、首先可以借助房贷还贷计算器,结合自己的*款贷**情况选择,可大致估算出剩余利息。

2、也可以结合自己还贷情况,假设今后还贷利率不变,也可计算出剩余利息。

按上例,每月还贷6544.44元,未还月数240(*款贷**月数)-69(已还月数)=191个月,不考虑利率变化,今后还需还本付息共计6544.44元*191个月=1,249,988.04元,在减去剩余本金866,794.63元(*款贷**金额1000000-已还本金133205.37元),即可得出剩余利息383,193.41元。

是不是与计算器计算结果一致啊,那就可以按这种方法结合自己的实际还贷情况比较精准的算出来剩余利息了。

四、商业*款贷**与公积金*款贷**五年期以上利率历年变化概况

房贷利率是会有调整的,各位也可结合历年利率调整情况看下房贷还款金额的变化,并结合未来趋势估算利息变化。

1、历年商业*款贷**利率调整:央行*款贷**基准利率调整情况

2008年之前,基准利率是7.74%

2008.12.23,基准利率调整为5.94%

2010.12.26,基准利率调整为6.4%

2011.7.7,基准利率调整为7.05%

2012.7.6,基准利率调整为6.55%

2014.12.22,基准利率调整为6.15%

2015.10.24,2015年第五次基准利率调整为4.9%,至今未变

2、历年公积金*款贷**利率明细:

五、各还贷年度还本付息概况(实例)

来源于银行真实数据:商业*款贷**期限20年(利率九折)、公积金*款贷**期限15年/ 等额本息还贷方式/ 自2004年3月起还贷(至今已还九年零两个月)

1、*款贷**期间利率变化情况:

2014年初*款贷**时,商贷利率6.55%*0.9=5.895%,公积金利率4.5%

2015年调整后商贷6.15%*0.9=5.535%,公积金利率 4.25%

2016年 调整后商贷4.9%*0.9=4.41%,公积金利率 3.25%

2023年 调整后商贷4.9%*0.9=4.41%,公积金利率 3.1%

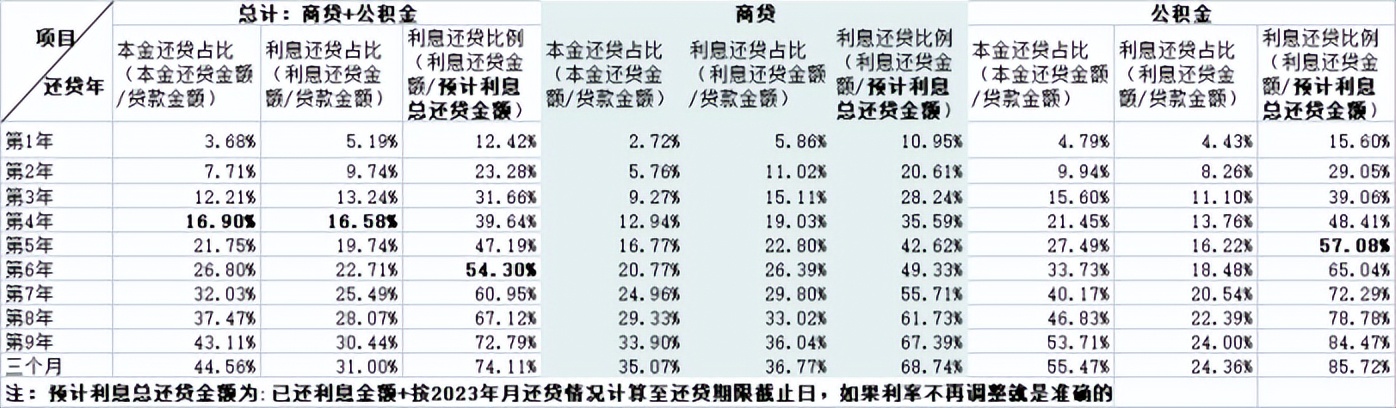

2、前九年还贷数据统计:

统计数据:商业*款贷**期限20年、公积金*款贷**期限15年/ 等额本息还贷方式/ 自2004年3月起还贷

统计了总计还贷情况,并将商贷、公积金还贷情况分别统计

可以看出本金和利息还贷金额变化,通过与*款贷**金额占比的方式体现

还可以看出利息的偿还速度,通过与预计利息总还贷金额占比的方式体现。

各位朋友可以根据自己的*款贷**情况,结合利率变化稍加套用,或者干脆自己一笔笔算清楚,以更好判断是否需要提前还贷。

3、前五年、前七年、前九年本金及利息还贷情况分析

从上表还贷数据统计中可以看出

注:以下仅是本人认为重要的信息,各位朋友也可结合自己的*款贷**情况关注相应数据。

(1)前五年,即商贷还贷期限到1/4,公积金还贷期限到1/3时

本金还贷情况:总计本金还贷金额占比刚过1/5,商贷本金还贷金额占比更是仅16.77%,公积金本金还贷金额占比27.49%。所以前五年本金还贷金额是很少的。

利息还贷情况:再看前五年总计利息还贷金额达到*款贷**金额的19.74%,利息还贷金额占比只比本金还贷金额占比少两个点(第四年基本一致,也就是第四年本金和利息还贷金额基本一致),且前五年所还的利息已经占到预计利息总还贷金额的 47.19% !近一半了!

来看商贷,利息比本金还贷金额占比还要多六个点,且利息还贷金额占了预计利息总还贷金额的 42.62% ;

公积金因利率低利息还贷金额比本金少些,但前五年利息还贷比例占了预计利息总还贷金额的 57.08% 。

可见, 前五年利息还贷金额是非常多的 ,所以多建议前五年提前还贷还好些,因为五年后利息支出就已经很多了。

(2)前七年,即商贷还贷期限达1/3,公积金还贷期限近1/2时

本金还贷情况:总计本金还贷金额占比到32.03%,商贷本金还贷金额占比到24.96%(近1/4),公积金本金还贷金额占比到40.17%。都没达到与时间进度对应的还贷金额。

利息还贷情况:再看前七年总计利息还贷金额达到*款贷**金额的25.59%,前七年所还的利息占到预计利息总还贷金额的 60.95% ;

来看商贷,利息比本金还贷金额占比还是能多五个点,利息还贷金额占了预计利息总还贷金额的 55.71% ;

公积金到第七年利息还贷金额比本金少多了,但前七年利息还贷金额占了预计利息总还贷金额的 72.29% 。

(3)前九年(因第十年还没到,可脑补:))。即商贷还贷期限近1/2,公积金还贷期限到60%时

本金还贷情况:总还贷本金金额占比刚达到43.11%,终于本金开始还的多了;不过商贷本金还贷金额占比也只还了33.9%(脑补第十年预计38%),公积金因还贷期限过半本金还贷多些金额占比达53.71%(脑补第十年预计60.8%)。

利息还贷情况:再看前九年总计利息还贷金额达到*款贷**金额的30.44%,利息还贷金额占了预计利息总还贷金额的 72.29% ;

来看商贷,利息比本金还贷金额占比只多两个点了,但商贷到第九年利息还贷金额达到预计利息总还贷金额 67.39% (脑补第十年预计72.60%, 也就是商贷还贷期限达到1/2时,商贷利息还款金额占预计利息总还贷金额接近3/4了 );

公积金到第九年利息还贷金额达到预计利息总还贷金额的 84.47% (脑补第十年预计89.40%, 也就是公积金还贷期限达到2/3时,公积金利息基本还差不多了 )。

4、如果正常还贷,总利息支出大致多少,如何计算

非常有参考价值哦!

同样,还是按2023年月还贷情况计算至还贷期限截止日,得出总利息支出占到总*款贷**金额的 41.83% ;其中商贷总利息支出占商贷金额的 53.49% ,公积金总利息支出占公积金*款贷**金额的 28.42 %。

可见,是否提前还贷, 主要还是看商贷还贷情况和利息支出情况 ,因为商贷20年的利息还贷金额都已经超过了本金的一半,如果是*款贷**25年,那利息支出就更多了。

5、商贷共二十年,已经还九年了,为什么提前还贷(纯属个人判断)

按说等额本息还贷方式到了中期利息已还大部分(等额本金估计期限到1/3时利息也还了近半了),提前还贷意义不大,那为什么还提前还商贷呢?原因可参考第二点。起因是,2022年11月政策变化理财产品亏损严重,当然最后还是回来的。但考虑现在三年期存款利率也不过3.1%左右,且目前又处于降息通道中,虽然还贷利息会降低,但相应的理财风险也会增大,对没有魄力的老百姓来说稳健为首要考虑因素。

算了下,如果正常还贷,商贷年应还利息(均值)/现剩余本金=2.40%(简单粗暴算法)。

也就是如果手握本金,年化约达到2.40%就可以支付商贷利息了,但连这点信心都没有,就老实还商贷啦。

至于公积金利息的确还得差不多啦,公积金年应还利息(均值)/现剩余本金=1.62%,这个利率应该还是可以达到的,所以公积金就选择不提前还啦。

各位朋友们,是否对房贷还本付息的情况有了大致了解了呢?

是否需要提前还贷,还是结合自己实际情况判断,如*款贷**组合、还贷方式、投资收益、抵御风险能力、风险承受力、经济形势预期、心理预期等综合考虑吧。

如果有想交流的事项,可以评论区留言哦。