一、市场行情分析

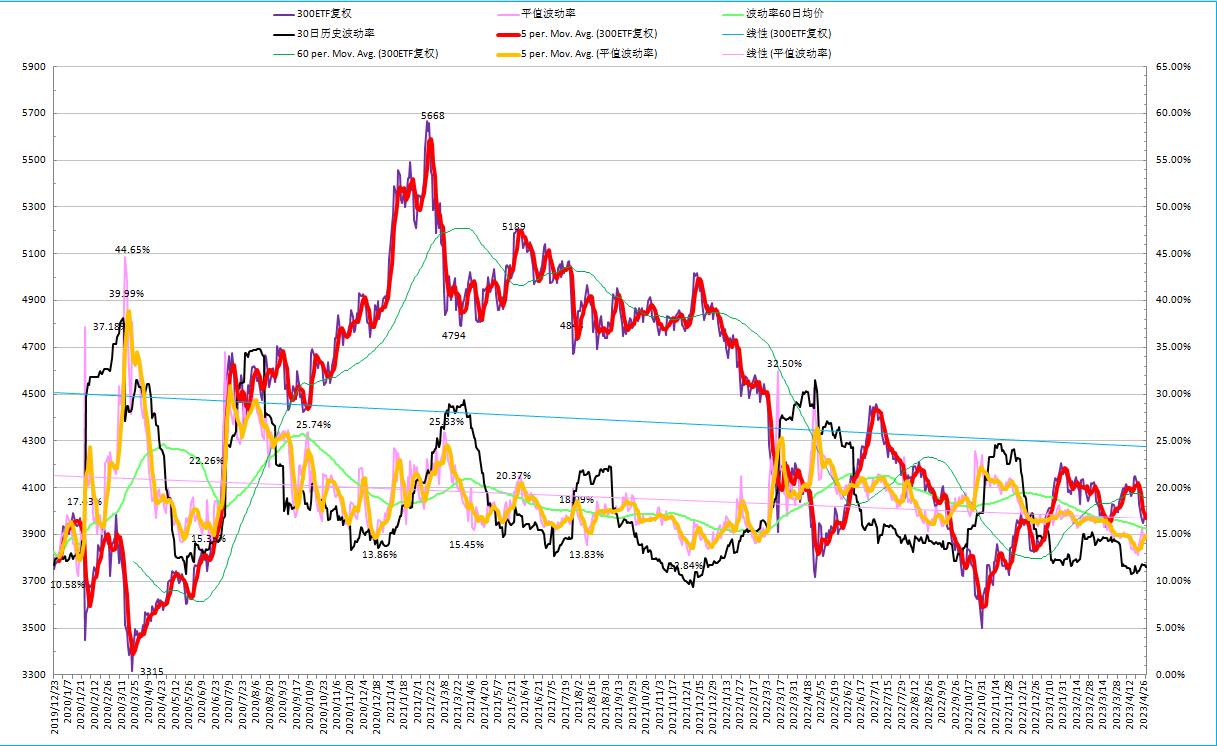

今日市场各大指数出现集体反弹,300ETF低开后震荡走高,午后快速拉升至短线压力位,尾盘回落收于3986,全天反弹35个价位,0.89%。隐含波动率高开后,一路震荡下跌,大幅收跌于最低点14.83,-6.55%。

今天波动率大幅杀跌,很大程度上其实是虚值合约集体杀跌,由于假期效应,虚值合约杀波加时间消耗严重,所以今日反弹出现了虚值认沽暴跌,虚值认购涨不动的情况。前期说过就算抄底也是以小仓位实值认购为主的原因就是考虑到反弹大概率会杀波。

其实国内做市商控盘能力很强,今日波动率的杀跌其实是市场直接计提了假日5天的时间价值。细心点的人会发现,日内隐含波动率大多数情况都是高开低走,高开的原因是因为每天剩余天数都在减少。如果你用今天的期权收盘价格,然后用节后来的剩余天数来计算期权节后的隐含波动率,你会发现其实隐含波动率没有太大变化。

二、期权策略分析

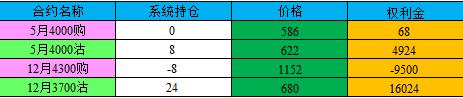

市场今日出现隐含波动率大幅杀跌,同时也带来了调整敞口的机会。标的既然已经站上5日线,且盘中有突破波动率指向压力位的情况下,今日主要构建反比例认购为主,平仓2张5月4200购,卖出1张6月4200购,减少义务方认购敞口。认沽方面,继续构建认沽日历价差。买入6月3900沽,卖出5月3900沽。

三、合约价格预估

300ETF次日波动率指向区间预计在3949-4023,波幅0.94%左右。对应近月平值合约价格如下:

四、期权交易计划

趋势系统短线看跌,杠杆-0.40。大幅增加DELTA值,大幅减少GAMMA值和VEGA值。相较昨日止损了部分5月合成空头,且止盈了部分6月4100购。

四腿系统短线看跌,杠杆-0.36。大幅增加DELTA值,大幅减少GAMMA值和VEGA值。相较昨日平仓了大部分权力方认沽,且止损了部分义务方认购。