文/Doris

一片混乱!

随着疫情全球扩散,全球股市遭遇大跌,市场的恐慌情绪加剧,黄金受到了热烈追捧。

2020年2月中旬以来,国际金价涨势强劲。特别是在意、韩、日等国疫情日趋严峻时,避险情绪令黄金现货、期货一度突破1700美元/盎司,创2012年以来新高。

但是,在过去三周内,美股暴跌,累计跌幅超过20%,而近期黄金价格也出现了大幅下跌,令投资者大跌眼镜。

一个比较合理的解释就是,3月上旬回调主要出于“技术性因素”,如获利了结,股市抢“超跌反弹”、追加抵押股票融资的保证金等。

尽管近日来金价随股市暴跌大幅回调,但相当一部分投资人相信黄金将在2020年有很好的表现。

和黄金紧密关联的黄金企业,自然也被推倒了台前。

A股市场中的黄金企业,大致可以分为两类,一类是黄金生产企业,第二类是黄金加工和销售企业。前者如山东黄金、银泰黄金,后者如周大福、周生生和周大生。

庆幸!加盟模式“救”了命

不管是周大福、周生生还是周大生,营收的来源还是珠宝首饰的销售,线下萧条,它们到底有多大的损失?

这与自营和加盟的占比有关。

虽然都“姓”周,但是周大福、周生生和周大生之间,还是有很大的差别。

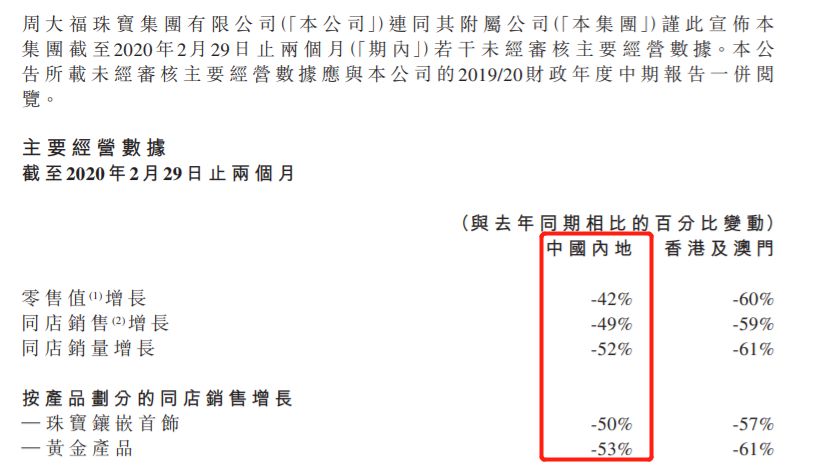

数据来源:周大福公告

数据时间:截至2019年9月30日的6个月

从营收方面来看,周大福是60%自营+40%加盟模式,周生生是全自营模式,周大生则是70%加盟+30%自营模式。

在周大生体系内,加盟商拥有对加盟店的所有权和收益权,实行独立核算、自负盈亏。

不过,周大生对加盟商也不赖。

从2019上半年数据来看,在镶嵌首饰方面,周大生加盟商以4折左右折扣从公司进货,终端折扣则不低于8折,据此测算,自营与加盟商毛利率*四六**开,加盟商有着较高毛利水平。

素金首饰方面,加盟商直接从指定供应商进货,公司仅收取约3元/克品牌使用费,据此测算,自营与加盟商毛利率分别22%、21%,加盟商毛利率接近公司自营水平。

可以看出,周大生让利加盟商的力度非常之大。

既然能够同甘,那就也需要共苦,在这场疫情之下,不管是周大生的加盟还是自营店铺,受到的影响都不小,但是对于周大生来说,加盟还是让风险均摊了,降低了不少压力。

其他的自营企业,就是实实在在的挨揍了。

总之,周大生的加盟模式“救”了他一命。

错过双节 影响几何?

即便如此,周大生还是逃不过业绩下滑预期的灵魂拷问。

2月3日,有机构在对周大生进行电话调研时抛出了两大问题:

疫情会不会影响2020年的开店进度和计划?往年终端加盟商一二月份销售额占比是多少,过年期间以及情人节期间的销售占比是多少?

对此周大生表示,疫情对加盟商的信心有短暂的影响,但是对公司的拓展规划没有影响,疫情过后,销售恢复正常,加盟商信心恢复,新开店数量会进入正常轨道。

此外,在周大生看来,节前最重要的婚庆需求产生的销售已经发生。

由于疫情的影响,1月底开始关商场,但是春节旺季的驱动因素最主要的就是婚庆,而结婚需求产生的消费基本在春节前已经完成。

周大生还强调,从二月底到五月前都是销售淡季,旺季是五一、七夕、国庆、春节、圣诞。情人节并非传统重要季节,且去年同期基数低,总体影响有限。

不过,周大生的这种说法,实际上并不是很能站得住脚。

行业内的共识是,黄金珠宝消费在整个春节期间,从元旦到春节再到元宵节,甚至到情人节,都是销售高峰。

按照惯例,情人节前会有部分加盟商补货需求,今年公司情人节销量但销售高峰意外受到疫情冲击,未来几个月很可能要消化现有库存,降低采购需求,这也会反应在周大生之后的营收中。

按照周大生的2019年的财报来看,第一季度的营收为10.97亿,占全年营收54.39亿的20%,依然举足轻重。

此外,从竞争对手周大福公布的前两个月经营数据来看,珠宝首饰行业的销售情况受到的影响是以“腰斩”来计算的。

截至2020年2月29日的两个月,周大福内地板块的零售值同店销售分别同比下降40%和约50%,周大生“影响可控”的说法,几乎不可能存在。

靠线上“雄起”?周大生卖的什么药?

当然,也还有另外一种可能,就是线上业务或许能“救一救”周大生。

2019年以来,周大生就加大电商业务投入,通过微博、知乎、抖音和小红书等社交新媒体开拓立体式营销。

2019 年双十一,周大生邀请“直播一姐”薇娅带货,10 秒钟爆卖“小蛮腰钻石链”18000 件,单日周大生天猫旗舰店成交额过亿元。

周大生还重推分销功能,有点像市面上很多社区电商的玩法——用户通过周大生小程序的相关入口可申请成为"分享官",周大生为分享官设置了明确的机制,将分享官分为三个级别,普通、黄金、钻石分享官依次晋升,佣金比例也会随晋升增加。

通过一系列手段,2019年,周大生自营线上业务收入达到5.01 亿元,同比增长43%,占比总收入9.21%,同比提升2.03个百分点。对比来看,截至2019年9月30日的六个月,周大福的电子商务的营收占比只有4.7%,同比下降0.1个百分点。

早在5年前,周大生就开展了电商业务,本意是将服务延伸到线上,却意外地成为了有力的新渠道。

在疫情期间,更是成为了周大生补足线下缺憾的重要手段。

从3月16日查询到的天猫数据来看,周大生旗舰店月销量最高的一款产品达到了2.5万+,排名第二、第三的也超过了5000。

此外,周大生电商平台还拓展至苏宁易购以及各大银行等多个线上销售渠道,

除了线上发力,周大生目前的看点还在于定位比较精准,就是在三四线城市大力发展加盟商,进行错位竞争。

北上广深、南方有周大福、周生生、老凤祥的激烈竞争,周大福避其锋芒,深入三四线城市,挺进中原,所谓农村包围城市。

目前,珠宝行业,行业前三的总市占率只有18.6%,由于一二线城市店铺密度接近天花板,成熟港资品牌纷纷渠道下沉,也正是看到了三四线城市的潜力,周大生的成长逻辑是开新店+单店营收增长,在更为广阔的三四线城市发力,也与其增长逻辑相匹配。

总的来看,周大生的线上业务发展很快,港资的周大福和周生生明显不如周大生反应迅速,而国资背景的老凤祥就更慢了。此外,珠宝行业目前竞争激烈,这也不是一个差异化明显的行业,谁先填满三四线,未来谁才有更大的机会胜出。

要知道,珠宝行业不少公司股价5-6年没怎么涨了,大体体现在营收乏力,比如说老大周大福,2019年的营收几乎与2015年相差无几,更是低于2014年。

求寻增长,是当下珠宝公司共同的话题。

以此来看,作为线下零售商,周大生虽然的确受到了不小的打击,但因为加盟模式和长久以来在线上的深耕,损失略有减轻。

未来,周大生是否能够延续靠新增店铺和提升单店销售额的模式增长,还要看在三四线城市的扩张能否顺利进行。毕竟三四线城市已经变成了香饽饽,其他品牌如周大福也正虎视眈眈,可以通过加盟加速进入,当地的竞争一旦白热化,周大生加盟商的盈利空间不仅或将收窄,开店速度也会受到影响。

当然,黄金饰品的销售不仅与开店有关,还与宏观情况相关。

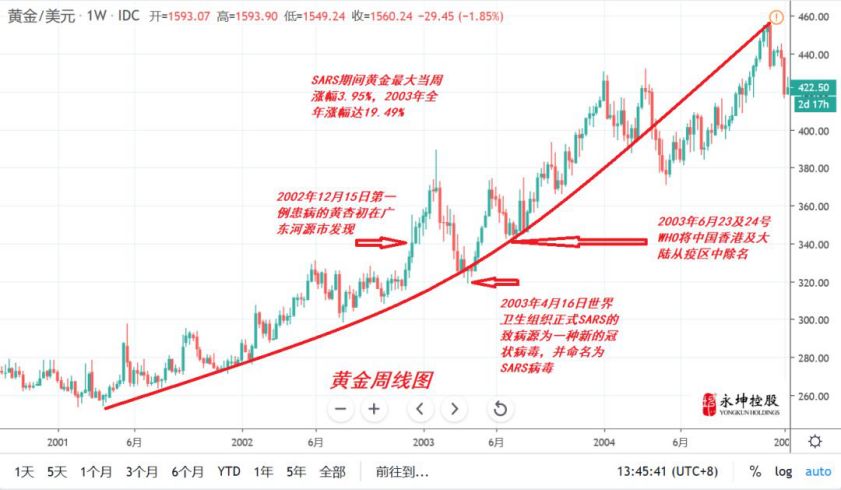

虽然最近黄金“技术性下调”,但是对于以后的走势,市场普遍还是持乐观态度。从历史上看,黄金首饰也属于“越涨越买”的资产之一,当下与非典时期略有区别,但是作为借鉴,2003年,金价全年上涨了近20%。

图片:SARS(非典)期间黄金周线走势

来源:中国黄金网

当下,黄金饰品的线下购买途径被压制,再叠加金融市场的动荡,黄金仍是重要的避险资产,可以想象,一旦购买渠道恢复正常,被积压的需求会被释放。

此外,原本打算三四月结婚的新人,很多都还没来得及在年前购买黄金饰品,这类需求被延后了,但不会消失,一旦疫情结束后确定婚期,新人们会带来一大波消费。

不过,虽然前途看起来欣欣向荣,但是要先熬过这个冬天。

一般来说,整个黄金珠宝旺季要从前一年圣诞开始计算,经历元旦、春节、情人节、五一,横跨五个月的销售旺季占据全年销售额50%-60%,而经过6月季节性淡季后,9月才会迎来一个小高峰。

经此疫情,意味着行业将错失了多个月的旺季销售。

比如说,情人节是黄金珠宝销售的高峰期之一,所以很多门店都囤积了库存,当下迟迟卖不出去,再加上房租人力等固定支出,许多中小型企业都不得不面临现金压力,很有可能不得不关店退场,于是,黄金珠宝行业的集中度会更加明显,撑过去的企业可以收获红利,周大生也会是获利者之一。

女侠的投资圈

2020想赚钱,跟上叶檀。把握核心资产投资机会,365天,每天多赚一点。

点击下方圈子卡片,加入女侠的投资圈,一起谈投资一起成长,拒绝当韭菜!

(此处已添加圈子卡片,请到*今条头日**客户端查看)