本周观点

- 上周铜价快速下跌,伦铜跌破8000美元/吨、沪铜跌破63000元/吨的关口后,后半周跌势有所收复,我们认为目前铜价仍有一定下行空间;

- 海外持续交仓。LME库存自四月以来持续回升,主要有两方面原因:一是因为欧洲消费呈现疲态,上周欧洲主要国家公布的GDP、制造业PMI等经济数据环比大幅回落,印证当前需求或有走弱的现实;二是因为俄铜的出口问题,往年俄铜出口至欧洲及中国共约50万吨,而今年这部分量级并未外流,同时俄罗斯冶炼厂也未减产,意味着俄境内存在相当量级的隐性库存,这也从侧面解释了伦铜库存较低、但仍出现历史新低贴水的原因。

- 国内大幅去库。上周国内精炼铜库存单周去库近3万吨,同样有两方面原因:一是因为价格下跌后,下游以刚需补库为主,精铜消费韧性仍存;二是因为精废价差持续收窄,1000以内的价差促使下游更多用精铜反替代废铜,精废铜杆开工率出现劈叉;

- 宽松格局难以支撑铜价上行。整体来看,海外需求偏弱,后续伴随海外隐性库存逐步流入国内市场,在国内消费未见明显驱动提振、冶炼厂接近满产的情形下,国内精炼铜市场的供需压力将趋于缓解,铜价上方或有承压;

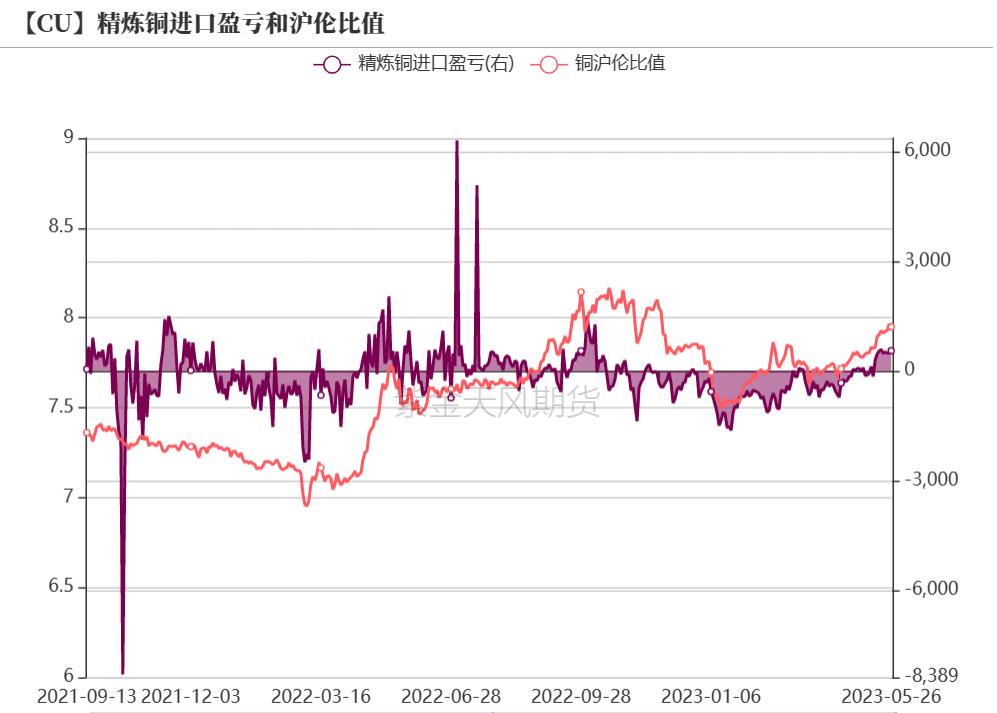

- 基本面上,从本周初来看,尽管次月基差再度收窄至200元附近,但当日现货升水在铜价大幅反弹之际依然快速拉升至400元左右,现货市场货源依然表现紧张,加之上海地区高清关量并未见华东国内社库出现明显增加,大户控货迹象依然明显。与今年3月快速推升基差不同,本次基差推升节奏较为缓慢,同时本次现货市场升水先行,届时或倒逼次月基差继续拉开,现货商操作灵活性增加。后期来看,6-7月基差操作空间依然客观,贸易商目标区间在400-500元之间。另外,随着进入6月,考虑诸多因素,近期同时需要关注7月持仓量变动。同时,近期大量进口商清关操作,但实际并未将保税区现货拉进国内,故近期按照清关量来计算上海保税区库存存在偏差,预计保税区库存实际理论值依然在10-12万吨左右。进口商因近期强势美元导致捂货惜售,存在套利空间,警惕后期或将存在保税区内已清关货源直接转向、进行出口操作。由此推断,进口窗口打开时间周期并不会太长。且按照此操作思路而言,后期保税区premium波动将较为剧烈。

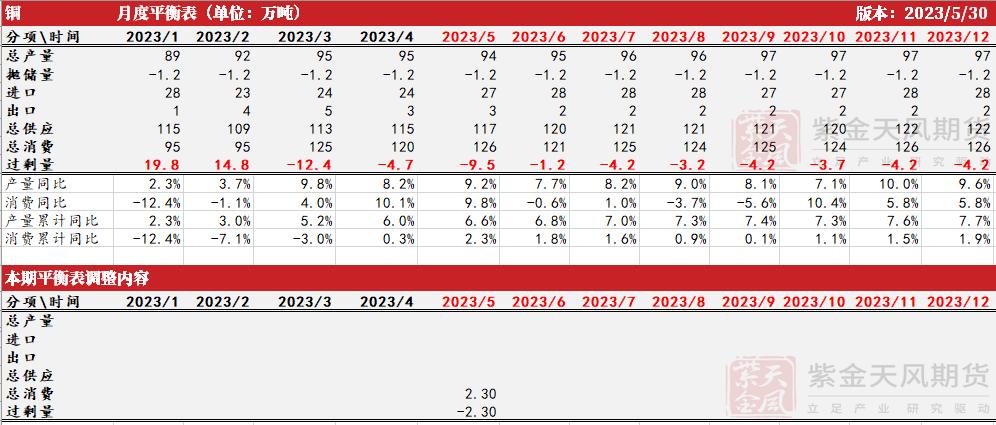

月度平衡表

数据来源:SMM,钢联,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

- 【Antofagasta:智利Centinela铜矿工会接受避免*工罢**的提议】5月24日,Antofagasta旗下智利Centinela铜矿工会表示,为避免*工罢**,他们接受了谈判合同。工会在一份声明中表示,该提议将由双方正式确定,并补充道,将考虑“所达成的每一项条件都会正式纳入将在未来三年管理我们的集体协议。”根据国家机构Cochilco的数据,2022年,Centinela生产了24.76万吨铜。

- 【Sandfire:博茨瓦纳Motheo矿山已产出第一批铜精矿】5月25日,Sandfire Resources表示,其位于博茨瓦纳 Kalahari(卡拉哈里)铜矿带的Motheo铜矿已生产出第一批铜精矿,预计将于今年年中出货。目前,该项目专注于完成调试活动,并努力将年产能提高到最初的320万吨,预计将在2024财政年度的三季度实现。到 2024 年初,Sandfire 还获得了环境许可,可以通过扩建工厂和露天矿将 Motheo 的加工能力从每年 320 万吨扩大到每年 520 万吨。Motheo铜矿是Kalahari Copperbelt开发的第二个铜矿,该铜矿带开发的第一个项目是Khoemacau铜矿,于2021年6月投产。

- 【东南铜业:4-5月累计铜精矿处理量30.0万吨】截至5月25日,东南铜业5月铜精矿处理量、冰铜含铜、粗铜、阳极铜、硫酸及阴极铜产量与去年同期相比分别增长9.08%、24.56%、24.18%、26.55%、19.56%、3.13%。特别是二季度以来,公司两个月累计铜精矿处理量30.0万吨、冰铜含铜8.7吨、生产粗铜8.1万吨、阳极铜9.3万吨、硫酸30.0万吨、阴极铜7.7万吨,与去年同期相比分别增长15.84%、28.45%、25.61%、26.16%、21.06%、4.95%,公司生产继续保持了高产态势。

数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

- 铜精矿方面,截止上周五(5月26日)SMM进口铜精矿指数(周)报89.06美元/吨,较上期指数增加0.93美元/吨。上周,铜精矿现货TC维持稳定。市场活跃度略有恢复,报盘较为活跃,市场主流成交在80美元中/高位,主流交易7月船期货物。市场仍然对TC上涨存在乐观预期。

- 最新海关总署数据显示,2023年4月中国进口阳极8.49万吨,环比增加5.5%,同比减少14.7%;2023年1-4月累计进口阳极铜37.43万吨,累计同比减少15.95%。4月阳极铜进口量较3月小幅增加的主要原因是,进口亏损及精废价差有所缩窄,同时再生铜的供应下降也使得国内废产阳极铜不及一季度充足,叠加国内主流炼厂检修的进行逐渐消耗库存需求有所增加,因此4月进口量环比有所上涨。伴随4月下旬铜价下跌,精废价差连续收窄至优势线之下,国内废产阳极铜的原料废铜供应下降进而导致国内阳极铜供给减少,叠加炼厂此前充足的阳极铜库存逐渐消耗,预计5、6月份阳极铜进口量依然维持较高水平。

数据来源:SMM,紫金天风期货研究所

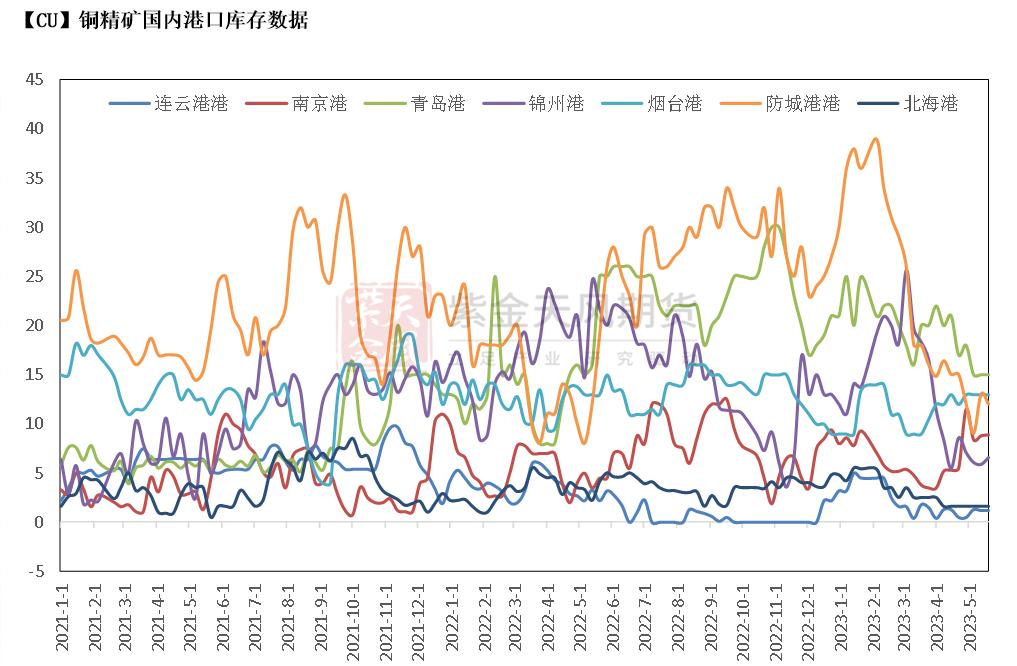

铜精矿港口数据

- 上周,中国7个主流港口进口铜精矿当周库存为68.9万吨,较上周环比增10.6万吨。分仓库来看,连云港港、青岛港及锦州港均出现明显增加。

数据来源:钢联,紫金天风期货研究所

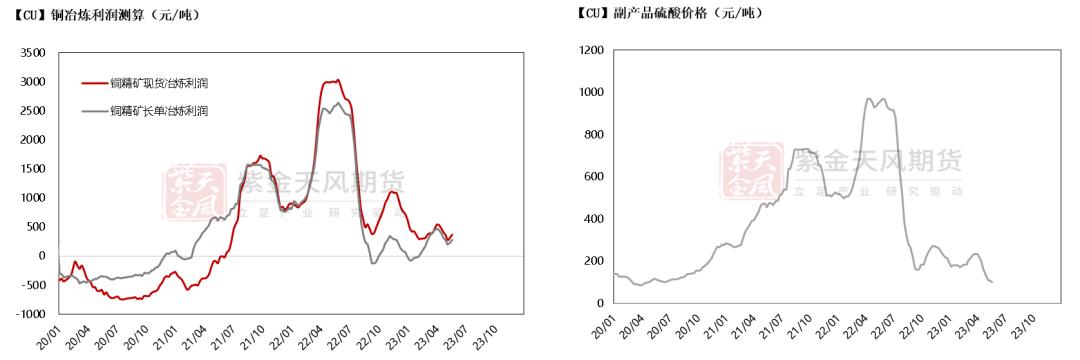

冶炼利润

- 上周,冶炼利润变动有限。近期,硫酸市场的疲弱继续从另一方面对冶炼企业形成压力,部分炼厂开始零元送货到厂,对于国内炼厂而言增加此块运输成本,故冶炼整体利润其实有所收窄。

数据来源:SMM,紫金天风期货研究所

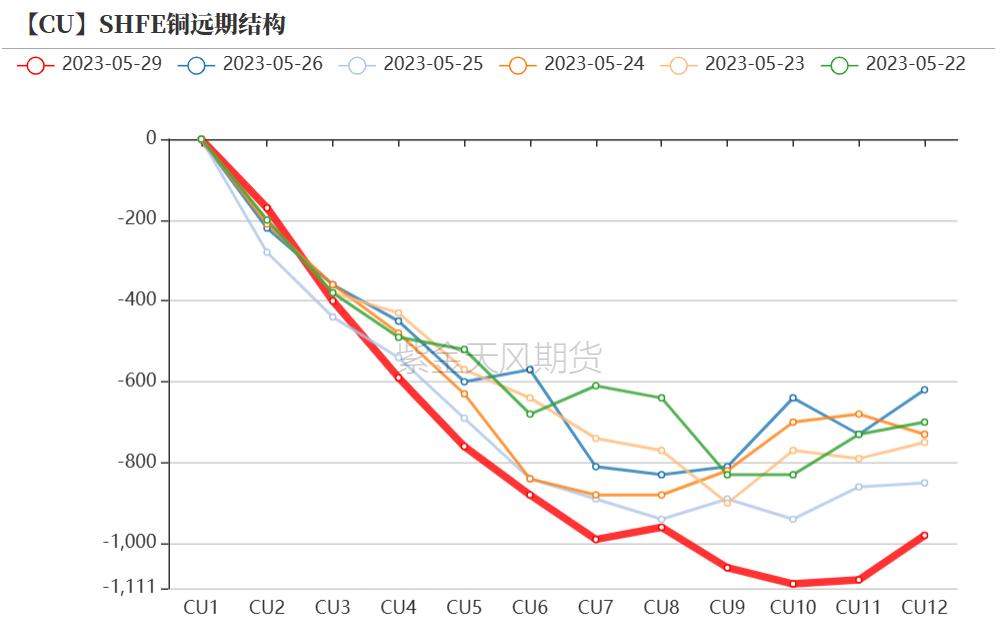

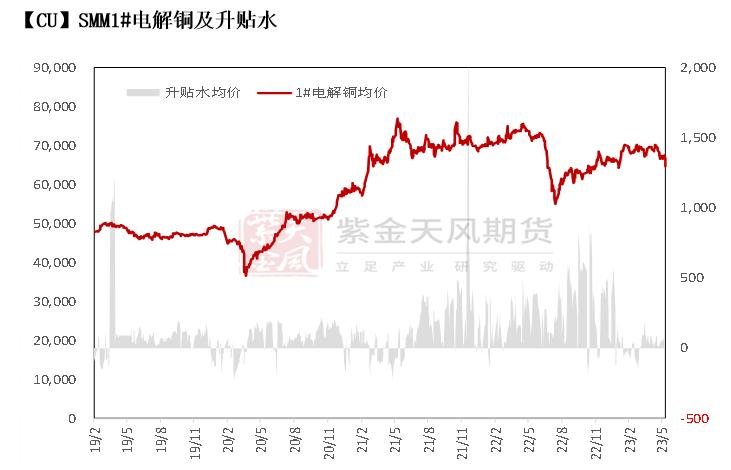

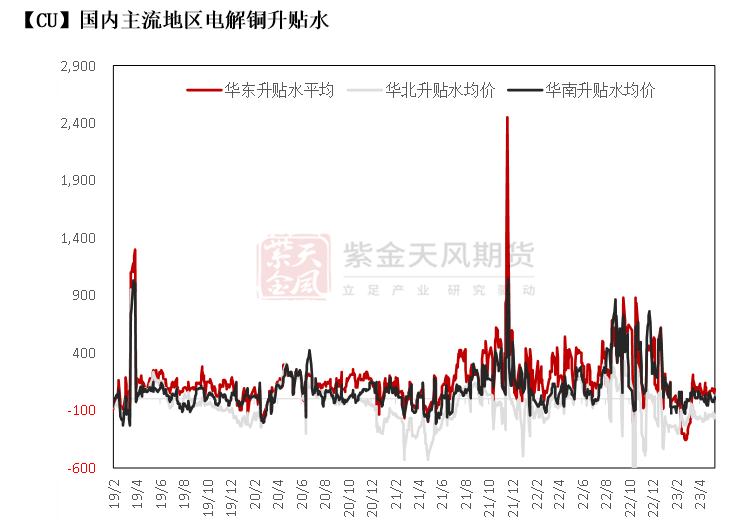

沪铜价差结构

- 上周,沪期铜探低回升,伦铜盘间一度跌至7800美元附近,持货商逢低惜售,但沪铜次月基差快速拉开至300元左右,抑制现货升水推升并反现下行态势,下游高基差的情况下刚需为主,主动入市接货量下降,供需双方呈现拉锯状态。从本周初来看,尽管次月基差再度收窄至200元附近,但当日现货升水在铜价大幅反弹之际依然快速拉升至400元左右,现货市场货源依然表现紧张,加之上海地区高清关量并未见华东国内社库出现明显增加,大户控货迹象依然明显。与今年3月快速推升基差不同,本次基差推升节奏较为缓慢,同时本次现货市场升水先行,届时或倒逼次月基差继续拉开,现货商操作灵活性增加。后期来看,6-7月基差操作空间依然客观,贸易商目标区间在400-500元之间。另外,随着进入6月,考虑诸多因素,近期同时需要关注7月持仓量变动。

数据来源:SMM,紫金天风期货研究所

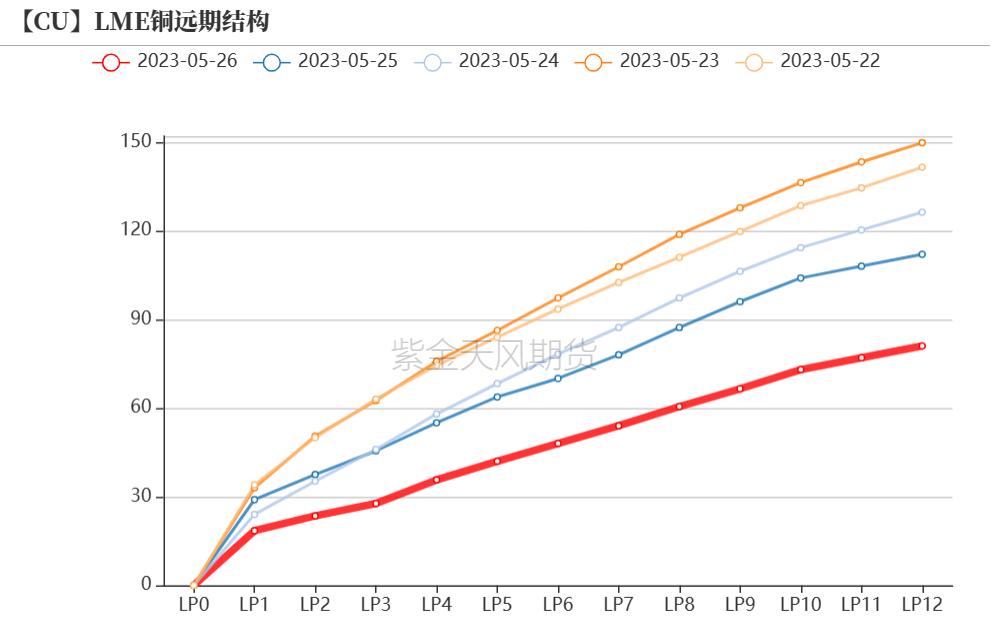

伦铜结构曲线

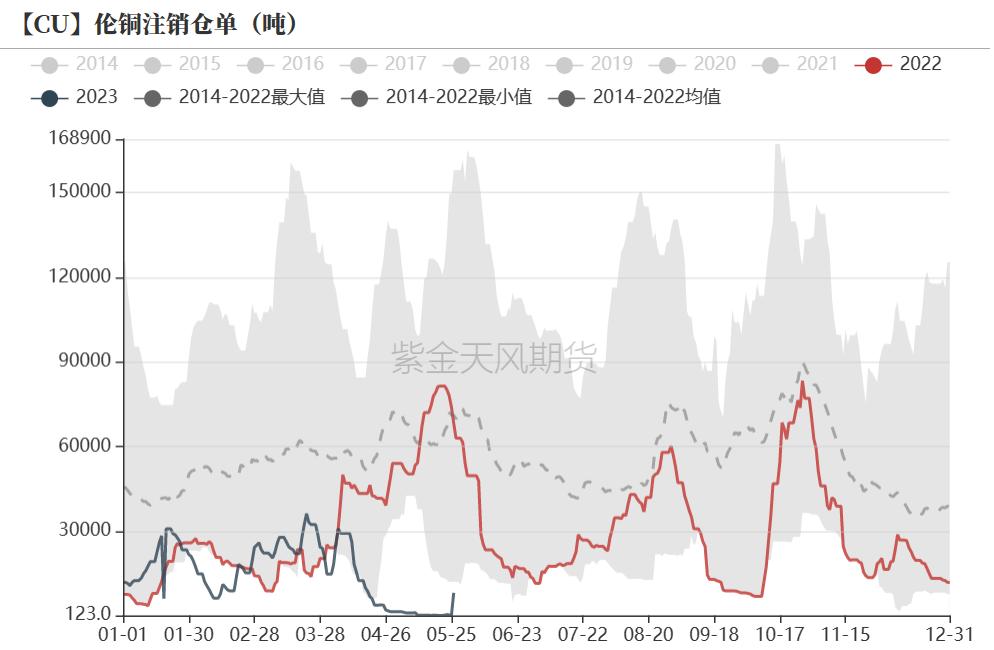

- 截至5月26日,伦铜库存继续增加至9.7万吨附近,注销仓单比例增加至8.34%左右,为近期少见。同时,cash月贴水收窄至贴水29美元/吨附近。从库存间流动来看,库存变动依然以光阳、釜山以及新奥尔良变动为主。

- 另外,对冲基金首次在三年以来做空LME铜。LME公布的数据显示,投资基金转为持有铜的净空头头寸,为2020年6月以来首次。这种转变很大程度上可能是由于随着铜价下跌,趋势程序化交易重新布局。如果铜价跌破7700美元,可能会出现更多的抛售。

数据来源:Wind,紫金天风期货研究所

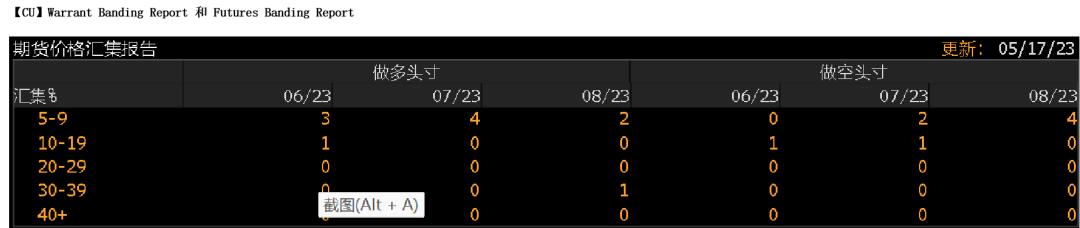

伦铜持仓与仓单集中度

- LME的Futures Banding Report显示铜价多头持仓无变动,同时空头短中远期轻仓持有所增加,中期中持仓有所下降,多空分歧依然存在。

- Cash Report、Warrant Banding Report显示市场集中度下降。

数据来源:Bloomberg,紫金天风期货研究所

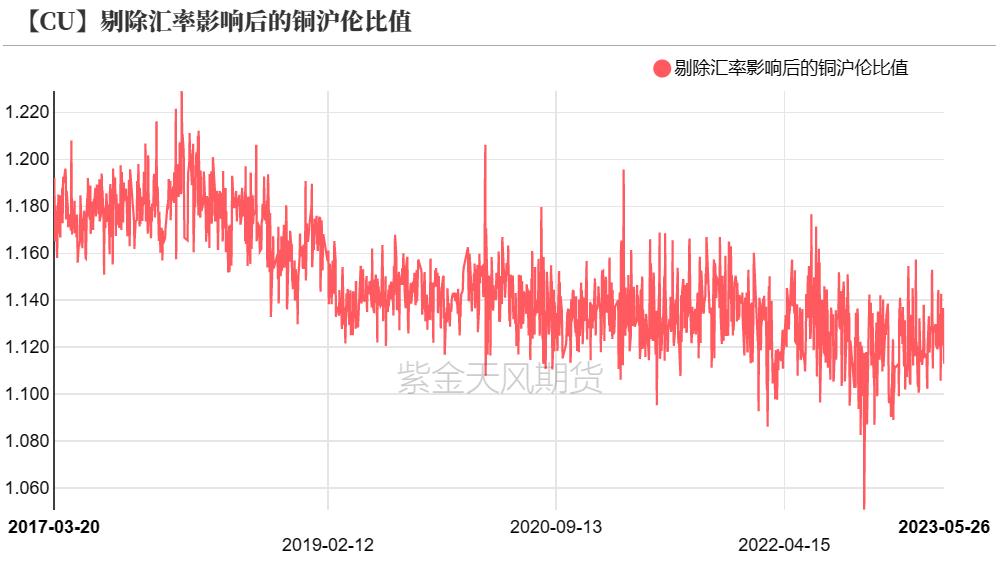

沪伦比值变动

- 近期,铜价回落后国内表现抗跌,连续1-2周进口窗口打开。从我们预期来看,近期大量进口商清关操作,但实际并未将保税区现货拉进国内,因近期强势美元导致捂货惜售,存在套利空间,警惕后期或转向进行出口操作,由此推断,进口窗口打开时间周期并不会太长。且按照此操作思路而言,后期保税区premium波动将较为剧烈。

数据来源:紫金天风期货研究所

保税区库存变动以及上海口岸到港量

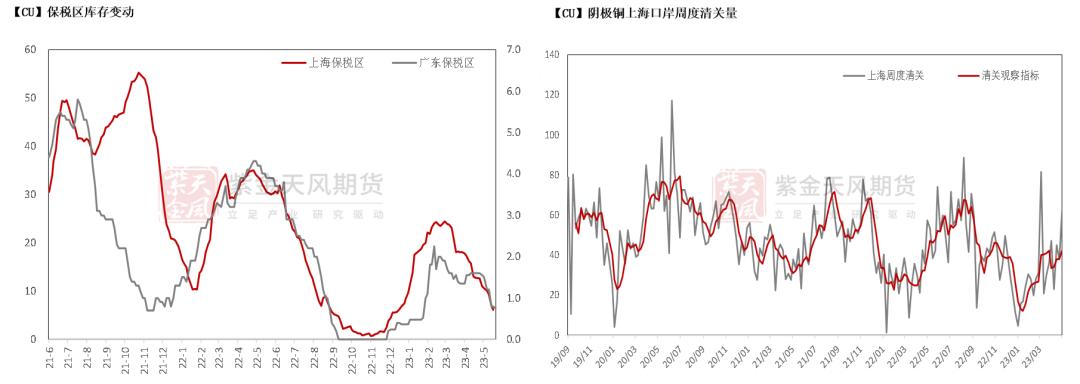

- 近期进口窗口打开,部分进口商借机将保税库存大量清关进国内市场,保税区库存进一步下降。上周,最终保税区库存进一步下降至6.33万吨附近,周度清关量高达6万吨,三分之二为保税区直接清关进入国内。不过,近期大量进口商清关操作,但实际并未将保税区现货拉进国内,故近期按照清关量来计算上海保税区库存存在偏差,预计保税区库存实际理论值依然在10-12万吨左右。分细项来看,清关品牌主要为:国产、智利、韩国、日本等。广东保税区略减至0.75万吨。

数据来源:SHMET,紫金天风期货研究所

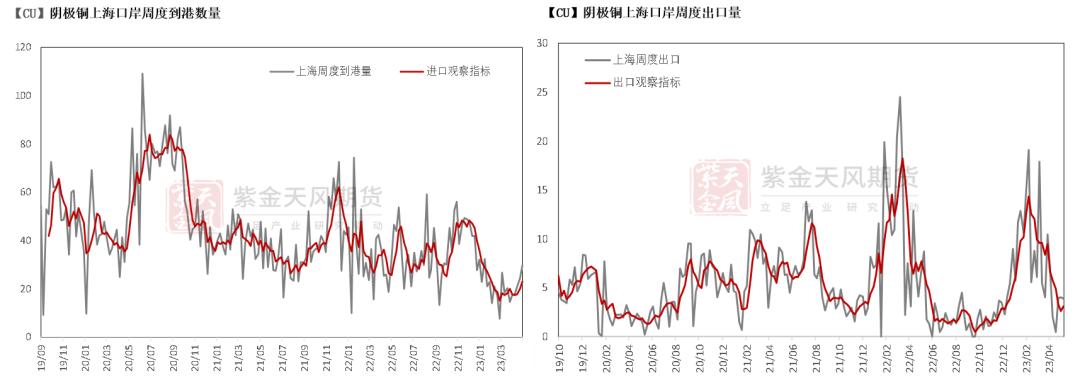

上海口岸周度清关及出口量

- 上周,到港船货数量基本维持稳定,船货量在2.7吨附近,运往中国量依然有限。另外,国内炼厂持续出口至保税区量为3.92千吨,周度出口量为零。

数据来源:SHMET,紫金天风期货研究所

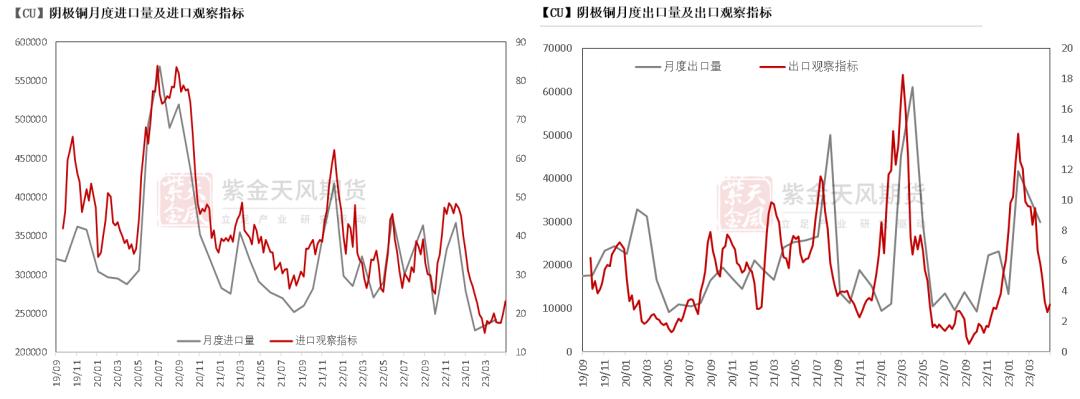

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

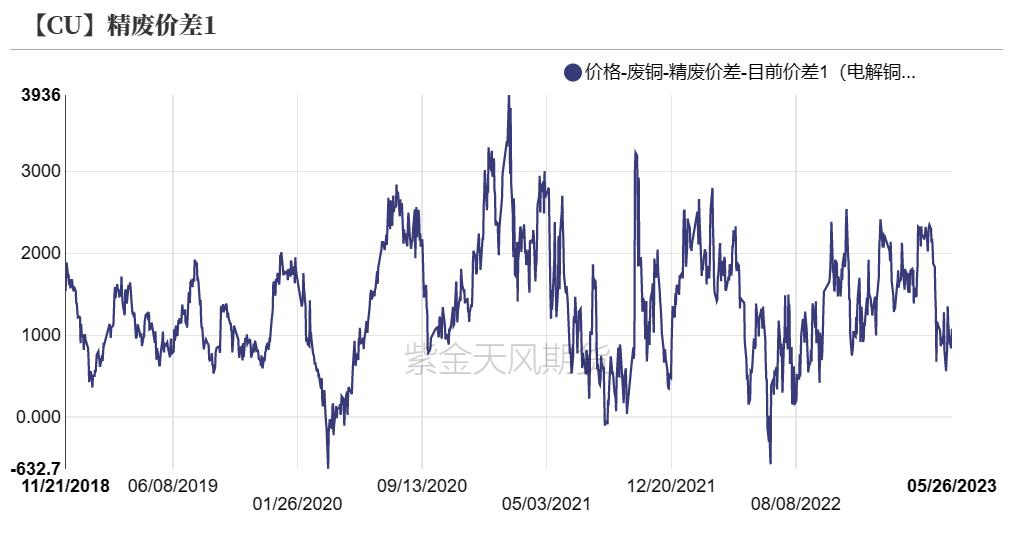

- 截至5月26日,光亮铜与电解铜的含税精废价差依然在1000元/吨以内,废铜进口维持盈利。废紫铜方面,上周铜价受宏观偏空消息及弱需求影响持续下跌,市场交投情绪低迷。上游持货商库存成本较高,多捂货惜售,导致市场流通现货紧缺;而贸易商手中亏损库存一直未清出,试图通过低价补库来拉低库存成本均价,但由于废铜价格持续走跌,使得贸易商亏损进一步扩大,部分贸易商畏跌少量抛货降低风险。鉴于目前精废差仍处于低水平,再生制品暂无优势,下游铜厂成品销售难有起色,厂家面对利润空间的丧失,采购议价空间也受到挤压,采买压力较大,原料库存维持紧缺状态,部分铜厂被迫停炉,开工率有所下滑。

- 废黄铜方面,上周铜价的连日下跌,对市场的良性运转造成了一定的冲击,一方面,上游持货商不愿承担巨额亏损,强行抛售库存现货进行止损。另一方面,贸易商普遍看空后市,认为此刻补库不合时宜,使得市场废黄铜现货流通受阻。此外,新废料的产出乏力,叠加因生产放缓而造成产生的角料也在持续减少,整个废黄铜市场货源供应紧缺局面依旧严峻。由于终端市场消费乏力,下游再生黄铜棒厂大部分都面临着产能过剩的问题,为求存而低价出售成品铜材的情况屡见不鲜,这使得下游厂家利润持续收紧,面对高价原料,厂家在原料采购方面的支出只能一再缩减。加之不少企业订单情况未见好转,原料采购意愿萎靡,或是需求其他原料代替。

数据来源:SMM,钢联,紫金天风期货研究所

下游企业及终端

上周铜价探低回升,下游表现如何呢?具体如下:

- 精铜制杆:据SMM调研数据显示,上周(5月20日-5月26日)国内主要精铜杆企业周度开工率增长0.34个百分点,录得80.33%,再刷新高。从调研来看,本周铜价重心短暂跌破63000元/吨,下游趁低下单量明显增加,且精铜杆企业原本在手订单充足,因此本周排产积极。虽然周尾铜价反升后新增订单减少,但并不会影响周内铜杆企业的排产计划,本周开工率持续回升。精废铜杆方面,本周再生铜杆企业仍受制于再生铜原料价高货紧的困扰中,周内再生铜杆与精铜杆价差最低达390元/吨,再生铜杆持续对盘面升水,对精铜杆消费持续利好。整体看,五月份精铜杆行业受精废价差及铜价重心下移等因素影响,订单表现好于预期,周度开工率持续回升。不过,周内有铜杆企业反馈新增订单已出现持续下滑,需谨慎若铜价企稳后,新增订单持续减弱对于六月份企业排产的影响。

- 废铜制杆:据SMM调研数据显示,上周(即5月20日-5月26日)再生铜制杆企业开工率为39.04%(调研企业:15家,产能148万吨/年),较上周下降了14.07个百分点。供给端,本周铜价持续下跌,周尾止跌回升,再生铜原料持货商捂货惜售情绪强烈,再生铜原料供给较上周大幅减少。大部分再生铜原料采购者表示本周采购不易,难以满足正常生产。从区域来看,虽各地再生铜原料供给都较为紧张,但由于浙江地区再生铜原料主要以进口铜为主,大部分再生铜原料供应商应用套期保值进行风险控制,为此将持续释放货源,值得关注的是,由于再生铜杆产能庞大,本周浙江地区再生铜原料供给较上周也呈现出明显收缩。此外,由于前一段时间再生铜原料较为宽松,部分再生铜杆厂有转做阳极板现象,但由于目前精废价差持续位于优势线下方,阳极板生产利润被挤占,为此阳极板厂出现停炉现象,再生铜原料流入冶炼端的比重有所降低。消费端,终端消费的内生动力有限,且由于精废杆价差一直处于优势线下方,再生铜杆的替代效应隐没,边际消费量下降速度较快。值得关注的是由于再生铜原料较为难采,再生铜杆厂纷纷减产,再生铜杆边际供给量较边际消费量下降的速度更快,为此再生铜杆现货仍较为紧张,再生铜杆持续对盘面升水。

- 漆包线:根据SMM调研,漆包线企业的家电类订单并未开始转好,甚至有某中小型漆包线企业(主要终端为出口家电类)已决定近期停产,该企业表示国外下游企业库存较高,去化速度并不理想且受中美贸易摩擦及地缘政治持续紧张等因素影响,新增订单量非常有限,家电出口复苏的信号至今仍不明朗,由此预计5月家电类出口订单环比将小幅下降。以空调为例,多家国内重点空调企业的5月外销排产环比已减少。最新海关总署最新数据显示,2023年4月我国家用电器3出口同比增长2.5%,环比下降0.79%;1-4月家用电器累计出口同比下降1.4%。细项上看,在四大家电中仅冰箱类产品环比呈现增长,空调、洗衣机和液晶电视类产品的环比数据均呈现出下降趋势,表明4月我国家电订单的出口市场较为孱弱。

数据来源:SMM,钢联,紫金天风期货研究所

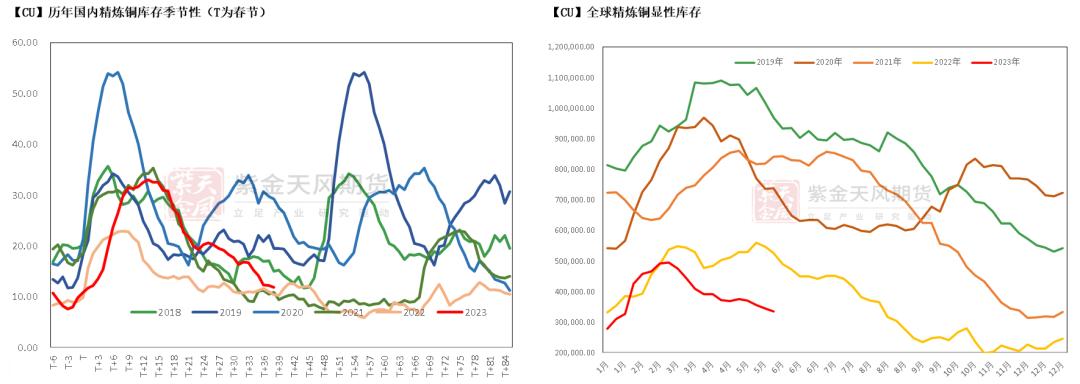

库存变动

- 上周,尽管LME维持增势,但增幅开始有所放缓,国内社库依然存在较低位置,与高清关量呈现明显对比。后期来看,预计国内铜库存依然会呈现逐步吃紧的状态,LME增幅放缓,交仓短时告一段落。

数据来源:SMM,Wind,紫金天风期货研究所

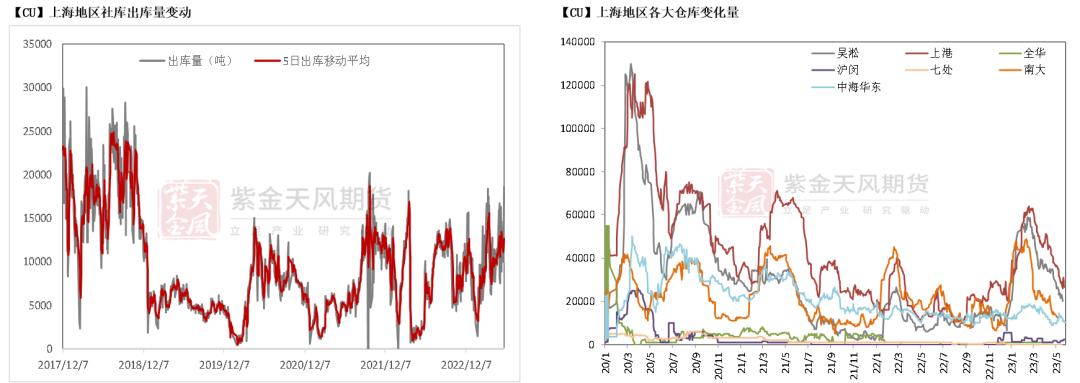

上海地区社会库存

- 上周,上海库存继续下降至6.79万吨以上。之前提到,尽管清关量巨大,但大半进口货源并未直接拉至国内,炼厂供货维持稳定,下游按需接货,缺乏进口补充后,上海地区库存出现下降。

数据来源:钢联,SMM,紫金天风期货研究所

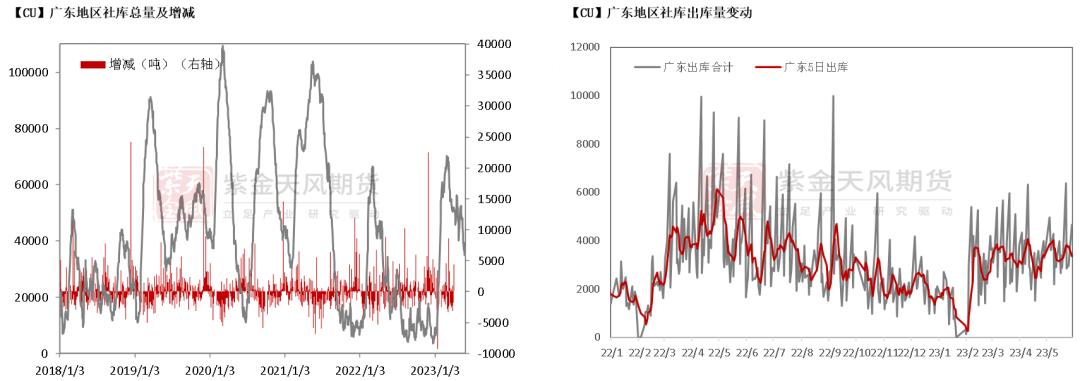

广东地区社会库存

- 上周,广东地区库存总量略降至3.56万吨,趋于降势。广西某炼厂开始逐步到货,运输问题得以解决。

数据来源:钢联,紫金天风期货研究所

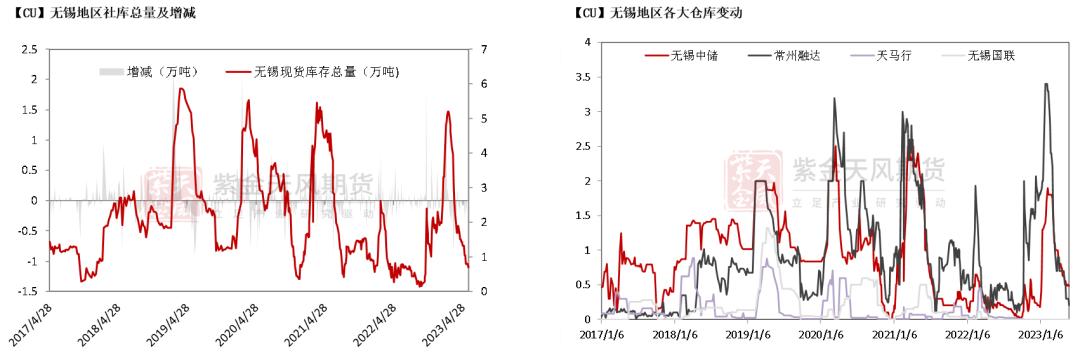

无锡地区社会库存

- 上周,江苏无锡地区库存微调至0.69万吨,变动量有限。

数据来源:钢联,紫金天风期货研究所

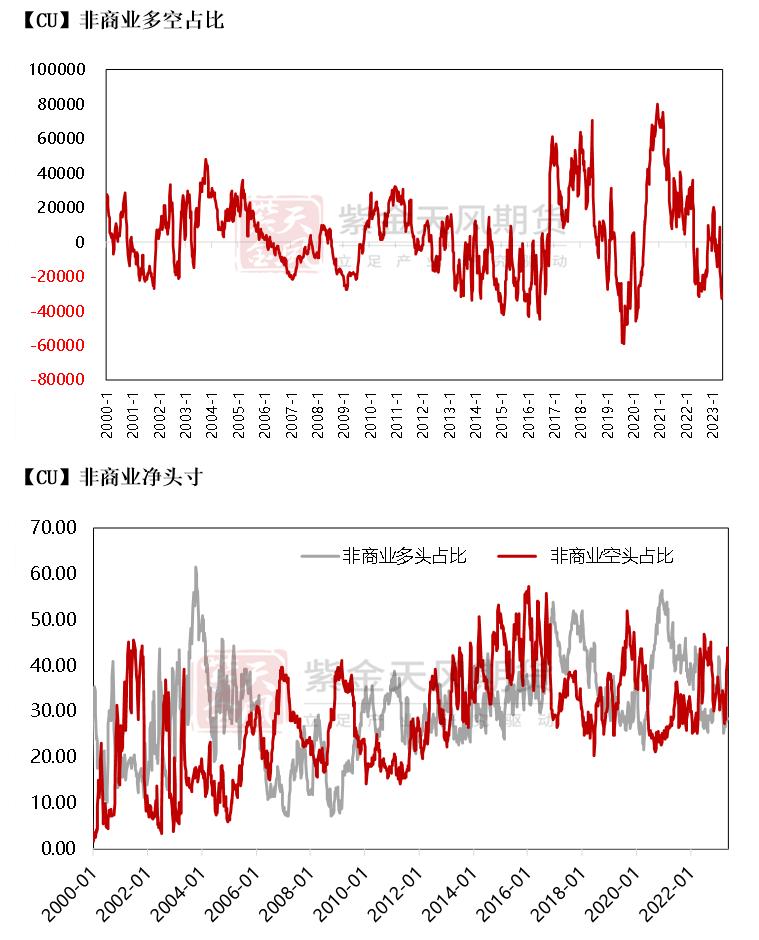

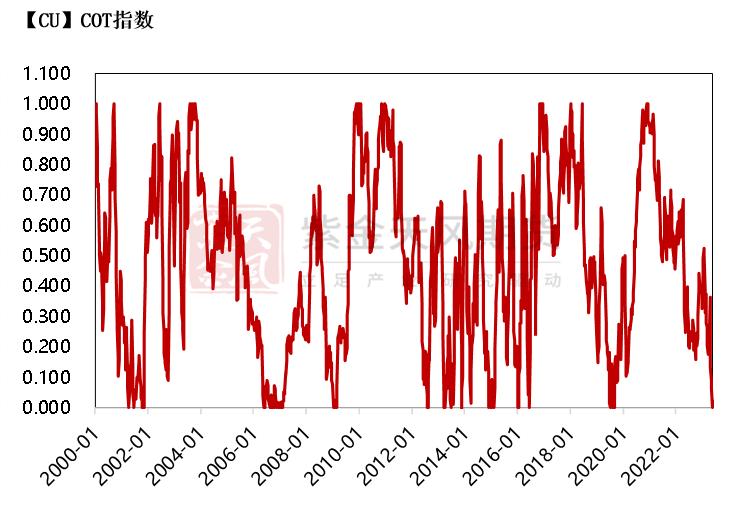

CFTC持仓

- 从5月23日的CFTC持仓来看,非商业多头与空头持仓占比分别为28.5%、42.4%,多头增加0.1%,空头减少1.5%,市场短期操作积极性下降。

- 非商业净多头持仓为-29808张,COT指标为0.025。

数据来源:Wind,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。