近一年来四维图新股价一直在一个区间盘整,这也是受疫情影响,公司相关业务受到影响,同时公司持续加大在芯片、高精度地图等领域的投入,导致公司全年业绩受压。

(数据来源:东方财富网)

一.公司简介

公司成立于2002年,目前业务包括导航电子地图、自动驾驶、动态交通信息、位置大数据以及定制化车联网解决方案,是中国第一、全球前五大导航电子地图厂商。

二.公司业绩

早前公司发布业绩预告,2020年归属母公司净利润亏损2.37亿元-3.38亿元;2020年净利润较去年同期下降的主要原因:

(1)2019年投资收益增加:公司原控股子公司六分科技由于第三方增资导致公司失去其控制权,自2019年12月31日起不再纳入公司合并范围,上述事项导致2019年度公司确认投资收益4.4亿元;

(2)疫情影响公司地图及编译业务:受疫情影响,2020乘用车销量相对于2019年同比下滑,公司地图及编译业务销售收入下滑;

(3)疫情影响公司汽车芯片产能:受疫情影响,虽汽车电子芯片需求高于预期,但供应紧张,公司汽车芯片产能受限,导致汽车电子芯片收入较去年同比下滑;公司这块业务不及预期可能导致商誉减值。

公司目前股价一直处于盘整期也是由于今年业绩受疫情影响严重,导致营收和净利润不容乐观,特别是汽车芯片业务以及自动驾驶业务,预计未来一两年内放量比较慢;同时目前估值也较高;但这两块业务不仅是公司当前定增方案的补充点,同时也是未来自动驾驶普及的增长点,值得长期关注。

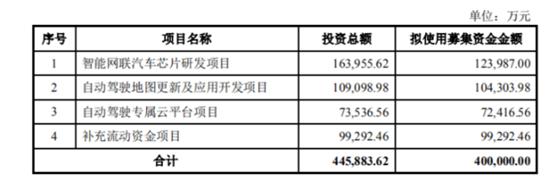

三.定增方案看点

公司一开始只有导航电子业务,随后通过并购和成立合资公司,业务拓展到车联网业务、汽车电子芯片业务、自动驾驶业务、位置大数据服务业务以及导航地图业务五大板块。

此次定增后增加了自动驾驶专属云平台业务,同时加码以往已有的业务,不仅填补其产品线的空白而且加强了公司在自动驾驶领域的布局。

(数据来源:公司公告)

(1)自动驾驶地图更新及应用开发项目

①定增项目加强公司高精地图实力:本次募投基于高精度地图的HDMS,包括自动驾驶信息数据库、服务平台、服务体系,最终实现自动驾驶地图数据的获取、上传、分类等功能,并实现地图数据实时在线处理及服务功能。

②公司最早拿到自动驾驶的高精地图量产订单:早在2019年2月,公司已经与宝马签订了自动驾驶相关的合作协议,并且公司将于2021年至2024年期间,为宝马集团在中国量产上市的产品提供面向L3及以上自动驾驶系统的自动驾驶地图产品及服务。

③不仅和宝马合作还与其他车企巨头和华为合作:目前公司高精地图服务客户覆盖宝马、戴姆勒、上汽等头部车企;同时公司于2019年底又将为华为提供高精地图测试验证服务,双方将共同完成华为自动驾驶验证项目,推动华为驾驶项目落地;另一方面公司与国际高精地图代表企业HERE、日本高精地图供应商IPC、韩国通讯运营商SK Telecome共同成立OneMap联盟,将公司产品和服务推向世界范围。

④公司高精地图市占率第二:预计2025年我国高精度地图市场规模将达600亿元,四维图新目前市占率为21.7%。高精度地图在无人驾驶领域具有不可替代性,随着产业政策的推进及技术的不断革新,高精度地图产业有望快速发展。

(2)智能网联汽车芯片研发项目

①瞄准芯片新方向:此次募投瞄准不同市场的SoC芯片,包括智能座舱芯片、车联网芯片、高阶智能座舱芯片;这些汽车芯片将有助于公司未来业绩迈向新的台阶。

②此前已有布局:公司2017年收购杰发科技,杰发科技专注汽车电子芯片设计,提供多方位芯片解决方案;公司2018年推出车规级MCU芯片7811,是国内首颗32位车规级MCU芯片,打破了被国外巨头垄断的局面;2019年推出智能座舱SOC 805芯片,获AECQ100 Grade 3验证通过;同年发布国内首颗自主研发的车规级TPMS全功能胎压芯片,也于2019年11月量产;第二代TPMS芯片已经完成流片,预计2021年推出。

③目前产品已经量产且已导入客户:前装部分,公司芯片目前已经出售给tier1厂商,如华阳、德赛等厂商将零部件供给整车厂;后装部分,目前直接出货给飞歌、恒晨、路畅等企业;截止2020年6月,全球有超过140多款车型选用公司应用处理器,芯片累计出货量达6000万颗。

(3)自动驾驶专属云平台项目

该项目为公司开拓的新产品线,通过公司此前已经积累的技术、数据和行业经验进行产品化和云化,为车厂及其他行业客户提供自动驾驶专属云;可为车厂提供自动驾驶仿真测试服务、自动驾驶测试数据集等服务。

三.小结

此次定增项目更多的是补充和完善公司在自动驾驶领域的布局,现在越来越多的手机厂商和互联网厂商布局自动驾驶领域,公司此次前瞻性加码自动驾驶领域,跻身该赛道,可谓是有战略眼光!

总体而言随着自动驾驶普及,国金证券预计公司2020-2022年营收25.11/28.57/34.24亿元,净利润实现2.37/2.61/3.01亿元,净利润同比增长-30.09%/10.21%/15.00%;对应PE分别为165.73/150.49/130.49。

目前公司股价一直盘整的原因也在于估值太高,同时自动驾驶业务和芯片业务还在导入期,预计未来一两年内放量比较慢,而且公司目前商誉太高,子公司杰发科技存在商誉减值的可能;但自动驾驶领域的布局,如高精地图、汽车芯片仍是未来业绩的爆发点;可持续关注公司这块业务何时会带动业绩上涨!