今年利率和经济双下行背景下,具有稳定现金流和回报的高速公路资产,颇受投资者欢迎!

这里给大家分析,宁沪高速600377!

宁沪高速2000年就上市了,港股也上市,在美股也发行过ADR。高速公路上市公司中 市值排名第二 ,旗下拥有沪宁高速、宁常高速、五峰山大桥等优质路桥资产。

下面我们从各个方面看看它的质地如何……

第一章:市场估值分析

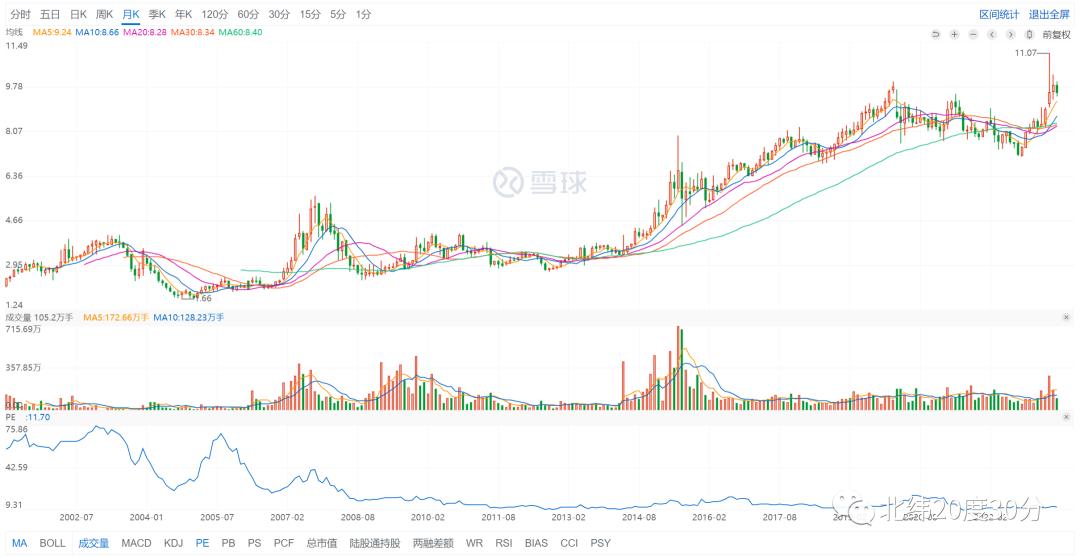

(1)历史股性特点:长周期股性不错, 上升势头比较稳健 ,持股体验不错。从年K线看,近十年也是涨多跌少。

(2)当前估值位置:市盈率一般低于14倍。高的时候去到20倍,低的时候也有9倍多,现在11倍左右,处在中间偏低位置。

市净率基本1.2倍以上,高的时候2倍以上。目前1.5倍左右,历史较低位置!

(3)同行估值比较: 市盈率对比 ,国内几家高速公路上市公司都差不多,大体在10-12之间。 市净率相比 ,差异较大,宁沪高速长年大于1.2倍,像山东高速这些公司,长年低于1倍。

(4)绝对估值评估:宁沪高速的ROE12%左右,明显高于其他公司,主要是旗下的路权资产比较成熟了,这对估值是大大有利的。

因国情关系,我国的高速公路资产盈利能力远超国外,成长性也不错。在此基础上,还有5%左右的稳定股息率。

无论怎么说,当前11倍左右市盈率都不算高 。

*PE/PB/PS/ROE/营收/利润都是TTM口径,营收/利润增速为近三年CAGR。

第二章:股东和管理层分析

(1)股权结构:前十股东持股77%,集中度比山东高速的92%差不少!

大股东是江苏交通控股,持有54%,背后是江苏国资委。二股东是招商公路,持股12%。

公司 非常受外资青睐 ,三菱日联金融集团、 黑石、摩根大通、花旗集团 等纷纷进入前十名单,持股量不低,持有周期较长。

(2)管理团队:高管薪资大多一百万以内,跟同行差不多,没有股权激励!

第三章:财务基本面分析

宁沪高速的财务基本面比较稳健,跟头部几家同行相差无几!

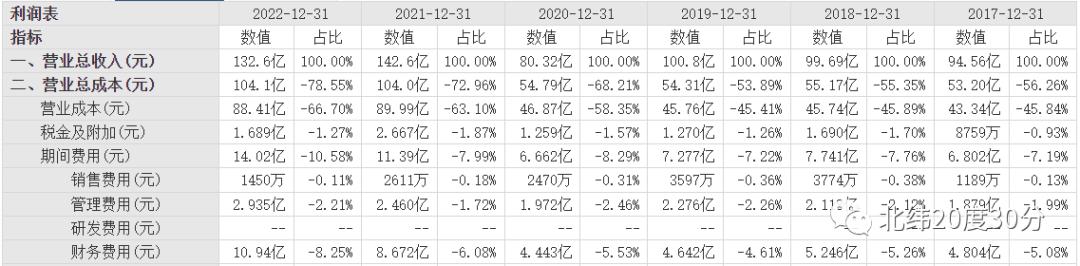

(1)资金流动性:这几年负债率在上升,目前51%处在行业中游水平。借款规模很大,但现金储备和现金流应对还款付息完全没问题。

自由现金流还可以,但未来沪宁线江苏段的改扩建,会增大资本开支!

(2)资产结构:金额比较大的几项资产情况如下。

存货比其他公司大,是因为里面基本是房地产相关的开发投资。

长期股权投资主要是联营企业的投资,例如沿江公司、扬子大桥公司、苏州高速甘李公司、资金信托等等。

其他权益工资投资,主要是投资江苏银行、江苏租赁。

无形资产主要是公路经营权,2022年末运营路权335亿元,在建路权53亿,当年摊销13.6亿元!

(3)分红和融资:分红已经5年不变了, 股息率5%左右,派息率62% 。未分配利润占市值27%,分红有较大提升空间!

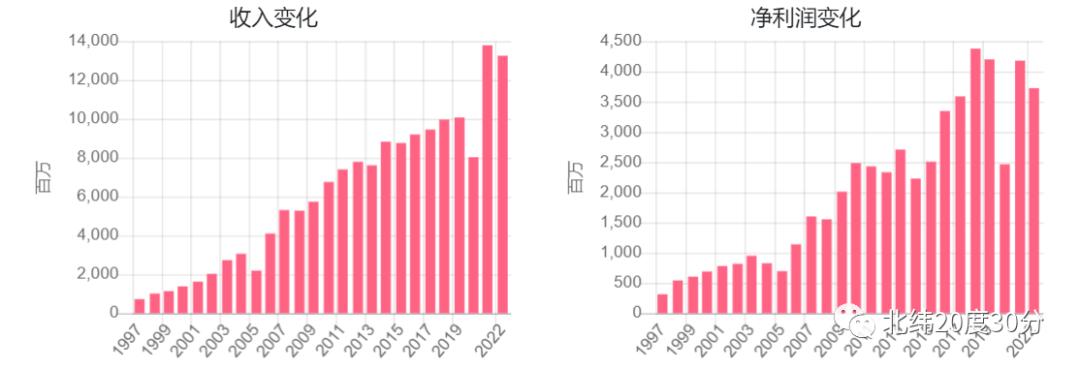

(4)业绩增长:营收呈增长趋势,但利润反而是一个台阶一个台阶上,略有波折。

2022年营收降7%,利润降13%。2023年 Q1营收增33%,利润增46% 。

(5)盈利质量:毛利率33%,跟同行比不算高了;净利率28%,比同行高一点。投资收益,占利润总额41%!

(6)费用控制:销售和管理这些费率非常低,无所谓。 财务费率8.3% ,行业正常水平,比山东高速的10%低一些。

第四章:业务和市场分析

宁沪高速的主业非常清晰,高度集中在路桥主业。 旗下路桥资产优质,区域绝佳 ,是连接江苏省东西、南北的陆路交通大走廊。

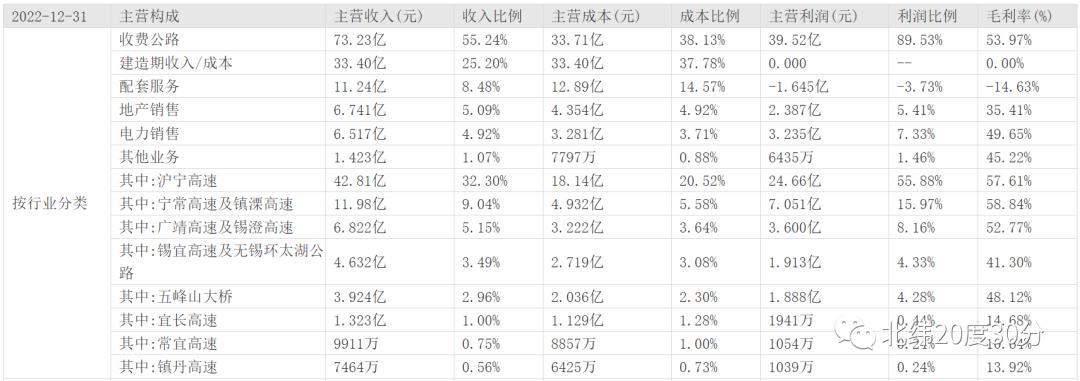

(1) 路桥主业 :55%是公路收费,毛利率54%,2022年降11%,各线路全面下降。25%是建造期收入,会计处理而已,不贡献毛利。

(2) 配套服务 :收入占比8.5%,毛利率负15%,2022年下降22%。这块主要是服务区相关业务收入。

(3) 电力销售 :占比5%,同比增40%,主要是海上风电项目并网所致。这块也叫新能源业务,是2022年25亿收购云杉清能公司后并表所得。

云杉清能,主营业务是光伏和海上风电,目前海上风电装机量占60%左右。未来高速+光伏,是一个有意思的业务模式。

(4) 地产业务 :占比5%,同比下降34%。房地产开发销售由子公司宁沪置业、瀚威经营,不拖累主业就阿弥陀佛了。

宁沪高速经营和投资的路桥项目达到 17 个,路桥里程超过910公里。

除沪宁高速江苏段外,还有宁常高速、镇溧高速、广靖高速、锡澄高速、锡宜高速、镇丹高速、沿江高速、江阴大桥、苏嘉杭高速、常宜高速、宜长高速以及五峰山大桥等位于江苏省内的收费路桥全部或部分权益。

核心资产沪宁高速江苏段 ,收入贡献32%,连接上海、苏州、无锡、常州、镇江、南京 6 个城市,是国内最繁忙的高速公路之一。

沪宁高速的经营权于2032年6月到期,目前已启动改扩建工程的前期研究(现在已是8车道,很宽了)。根据国家规定,通过道路改扩建,可重新核定经营期限。

其他排名靠前的高速资产,盈利状况都不错。分别是:宁常高速及镇溧高速占9%,广靖高速及锡澄高速占5.2%,锡宜高速及无锡环太湖公路3.5%,五峰山大桥3%。

第五章:行业发展特点

(1)行业格局:基本上, 各省都组建了收费公路投资运营主体 ,控制人一般是省国资或交通厅。它们相互间竞争不大,但有交叉投资现象。

(2)行业风险:路产有较强的公共产品属性,收费标准受到国家管控,降低物流运输成本的呼声一直存在。

(3)产业特点:弱周期性行业,现金奶牛,回报周期长, 投资上可以做到进可攻退可守 。

(4)行业增长:现在主干线优质路产已经覆盖差不多了。新建的大多是加密路网,车流量没那么充沛了,且 新建项目成本不断增加,收益没有老线好 。

同时,高速公路多元化有局限,像高速公路+风电、光伏、仓储、小镇、营地等商业模式探索,成效有限。

第六章:投资策略建议

长周期看,投资高速公路的热度在上升,近几个月的行情有所消退,估值回落,这是非常不错的投资机会。

国内上市的高速公路公司有20多家,龙头几个财务基本面相差不大,估值也较为接近,主要区别就是路权资产的质量和区位优势。

就宁沪高速来说,除了这些,还有两点我比较看好:一是综合实力突出,二是管理成熟,幺蛾子很少,这可能跟它多地上市有关。

更多股票分析:

《山东高速 | 不确定环境下的确定性优质资产!》

《全球高速公路上市公司对比,股票估值、业绩和行业一览》

《全球水力发电上市公司,股票基本面和产业一览!》

《全球铁路货运上市公司对比,股票估值、业绩和产业一览!》

《大秦铁路 | 此类资产国外抢破头,国内却少有关注!》

《老凤祥 | 乱世买黄金,当选百年老字号!》

《重庆啤酒 | 被外资收购后,已今非昔比!》

《洽洽食品 | 坚果炒货零食龙头,基本面扎实稳健!》

《中南传媒 | 教材教辅龙头,垄断生意,弱周期标的!》

《涪陵榨菜 | 从小吃到大,却没想到质地这么好!》

《伊利股份 | 消费板块极具长投价值的黄金标的》

《中国移动 | “中国特色估值”首选标的》

《中国联通 | 国有资产投资优质标的》

声明:以上内容仅适用本人,不作为他人投资依据!不荐股,请勿跟随。投资有风险,入市需谨慎!2