“公司的现金流还可以撑多久?”

西贝创始人贾国龙:“西贝员工20000多人,一个月工资超过1.5亿元,两个月就得3个多亿,而西贝账上的现金流撑不过3个月。”

一位AI客户创始人:“工资正常发放,一个月的人工成本是50余万,即使按最低工资标准发放,一个月的人工成本也要10余万,公司最多撑到今年5月份。工资正常发放,现金流只够2个月。”

公司资金链断裂,业务停滞,人才、客户都会流失。即便公司未来发展前景美好,如果现金流不足,也等不到“疫情”消失,柳暗花明。

因此,公司如何节省现金流,是活下去首先需要考虑的问题。

1. 借鉴华为公司应对“非典”方法

他山之石,可以借鉴。17年前,华为公司面对“非典”,采取了“自愿降薪+加大股权激励”两项措施。华为“自愿降薪”措施的对象是中高层干部,“股权激励”的对象则是骨干与核心员工,说明对不同对象可以采取不同的措施。

那么,是否可以对“自愿降薪”的员工实施“股权激励”?一是对于自愿降薪的员工,虽目前工资减少,但未来收益增加,“给不了现在,给未来”;二是自愿降薪的员工,在公司最困难的时候,愿意牺牲眼前的利益,具有延迟满足的创业精神,可以成为创业者的合伙人,值得共同发展。

2. 对“自愿降薪”的员工实施“股权激励”

首先,股权激励有两种模式,一是实股,就是通常说的“注册股”,二是虚股,就是通常说的“分红股”。二者最大的区别在于,实股是完整的股权,享有全部的股东权益,包括分红、选择管理者与参与决策等,虚股仅享有一部分股东权益,即分享利润。

至于采用实股还是虚股模式,核心在于公司是否存在利润,如公司现在或近期没有利润,则没有实施虚股的基础,因为“无利润可分”。对于多数创业型公司而言,需依赖融资,公司本身仍处于亏损状态,只能采取实股激励的方式。本文将对如何实施实股激励进行进一步的说明,当然,本文对于有利润的创业型公司,也会说明如何进行虚股激励。

(1)对自愿降薪的员工实施“实股”激励

公司对员工实施股权激励,有两种方式:股权转让或增资。

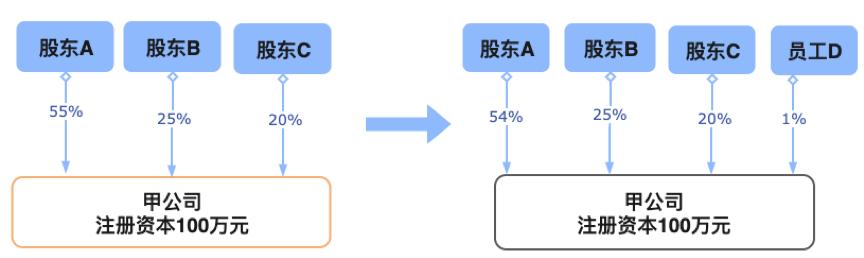

图1:股权转让

图1:股权转让

图1中,甲公司的股东有A(55%)、B(25%)、C(20%),甲公司注册资本100万元。

甲公司拟通过股权转让方式对员工D实施股权激励,使员工D享有1%的股权,员工D获得该1%公司股权的优惠价格为10万元。

假设员工D自愿降薪,月减少工资2万元,按疫情持续期间为3个月计算,合计减少工资6万元。

采取股权转让方式,股东A将1%的股权转让给员工D,扣除员工D减少的工资6万元,员工D需向A支付4万元,股东A取得了4万元。现金(股权转让款)并没有进入甲公司,无法解决现金流问题。

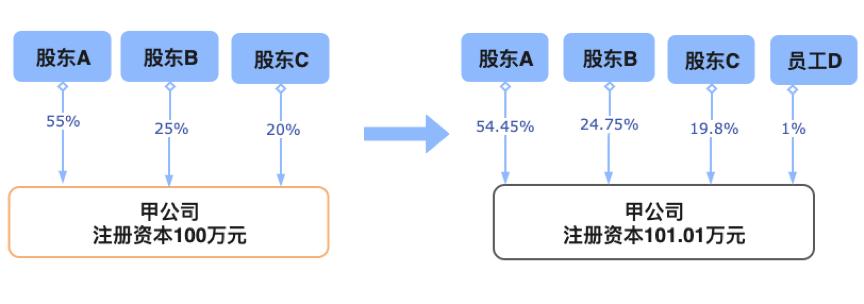

图2:增资

图2:增资

图2中,甲公司的股东有A(55%)、B(25%)、C(20%),甲公司注册资本100万元。

甲公司拟采用增资方式对员工D实施股权激励,使员工D享有1%的股权,员工D获得该1%公司股权的优惠价格为10万元。

假设,员工D已经自愿降薪,月减少工资2万元,按疫情持续期间为3个月计算,合计减少工资6万元。

员工D还需向甲公司出资4万元。员工D向甲公司增资4万元以享有甲公司1%股权,经计算,其中约1.01万元需计入公司注册资本,其余2.99万元计入公司资本公积。

比较图1和图2,在目前战“疫情”背景下,实股激励推荐采用增资方式,可以让员工投入的资金进入公司,一方面公司因员工降薪减少了现金支出,同时愿意出资的员工成为了公司股东,即节源又开流。

(2)对自愿降薪的员工实施“虚股”激励

虚股激励,需要对激励对象分配利润。在目前公司停工的情况下,短时间内无法实现利润。但如果疫情结束,公司正常营业,利润可期,则公司可用未来的利润分配给员工。

图1中,甲公司的股东有A(55%)、B(25%)、C(20%),注册资本100万元。如果公司未来有利润,则A、B、C三位股东按55%、25%与20%比例进行分配。

经A、B、C三位股东协商一致,共同按比例提供合计10%的利润供自愿降薪的员工分配。

如疫情结束,在2020年度,10%的利润优先分配给自愿降薪的员工,弥补之前降低的工资,如有剩余部分,按各自降薪的比例分配。

假设,2020年度,10%的利润是200万元,自愿降薪的员工10位,合计减少工资70万,则200万利润中扣除70万弥补之前的降低工资,剩余130万按10位员工降薪的金额大小按比例分配。

综述,面对疫情,公司应在考虑存活的基础上采取灵活措施应对。股权激励,如运用得当,不仅可以节省现金流,也能甄别人才、团结人才。对自愿降薪的员工实施股权激励,以眼前利益换取未来超额收益,不让自愿降薪员工太吃亏,有助于员工与公司利出一孔,共同渡过难关。