针对近年来A股反复震荡,以及金融衍生品相关问题,向会里提出四大建议:

1、A股目前金融衍生品更有利于股市做空:

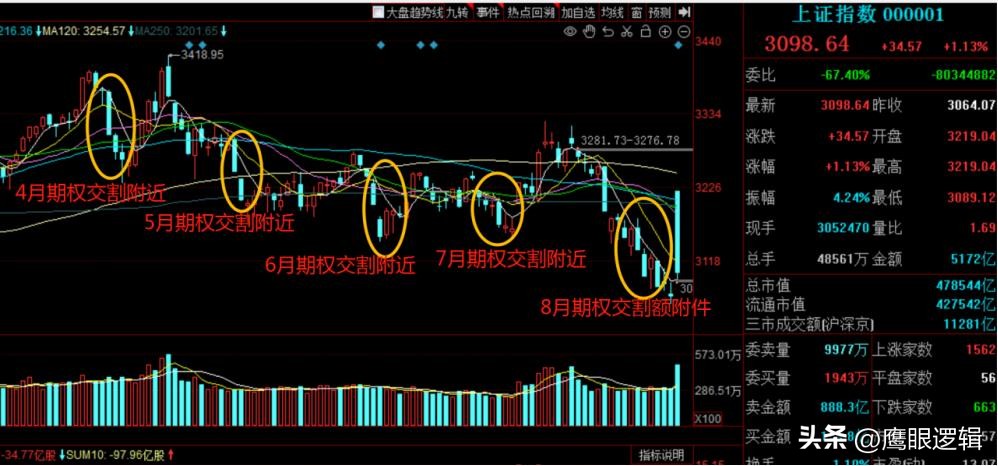

每个月股指期权和ETF期权 各交易一次,导致市场临近期权交割之际,出现惯性做空,尤其今年4月份以来特别明显。 往前统计,最近三年,A股临近期权交割9成时间都会被做空,这已经不是偶然事件。

A股4、5、6、7、8每个月临近期权交割就杀跌

—— 解析:目前每个月期权两次交割,导致A股最近几年,几乎不可能出现完整月份的单月上涨,每次市场有做多情绪,一旦遭遇期权交割,就会被做空,长此以往,也就造成A股短线波动率越来越大,这与之前“利用期权减缓A股波动率”是完全背离的。

—— 建议: A股期权,改成一个季度一次,国际主流期权交割,都是一个季度一次,这样可以规避,A股在月内交割造成指数短期反复波动。

2、A股目前制度更有利于做空,比如个股T+1 与股指期货、期权T+0 不匹配, 导致市场更有利于做空,而非做多!

—— 解析: 由于A股9成以上交易者是散户,而散户中9成并无做空资格,这就导致 散户只能做多股票才能获利,一旦市场下跌就容易出现恐慌盘出逃。 因此金融衍生品利益方向,就更容易利用散户恐慌盘效应,反复做空获利。

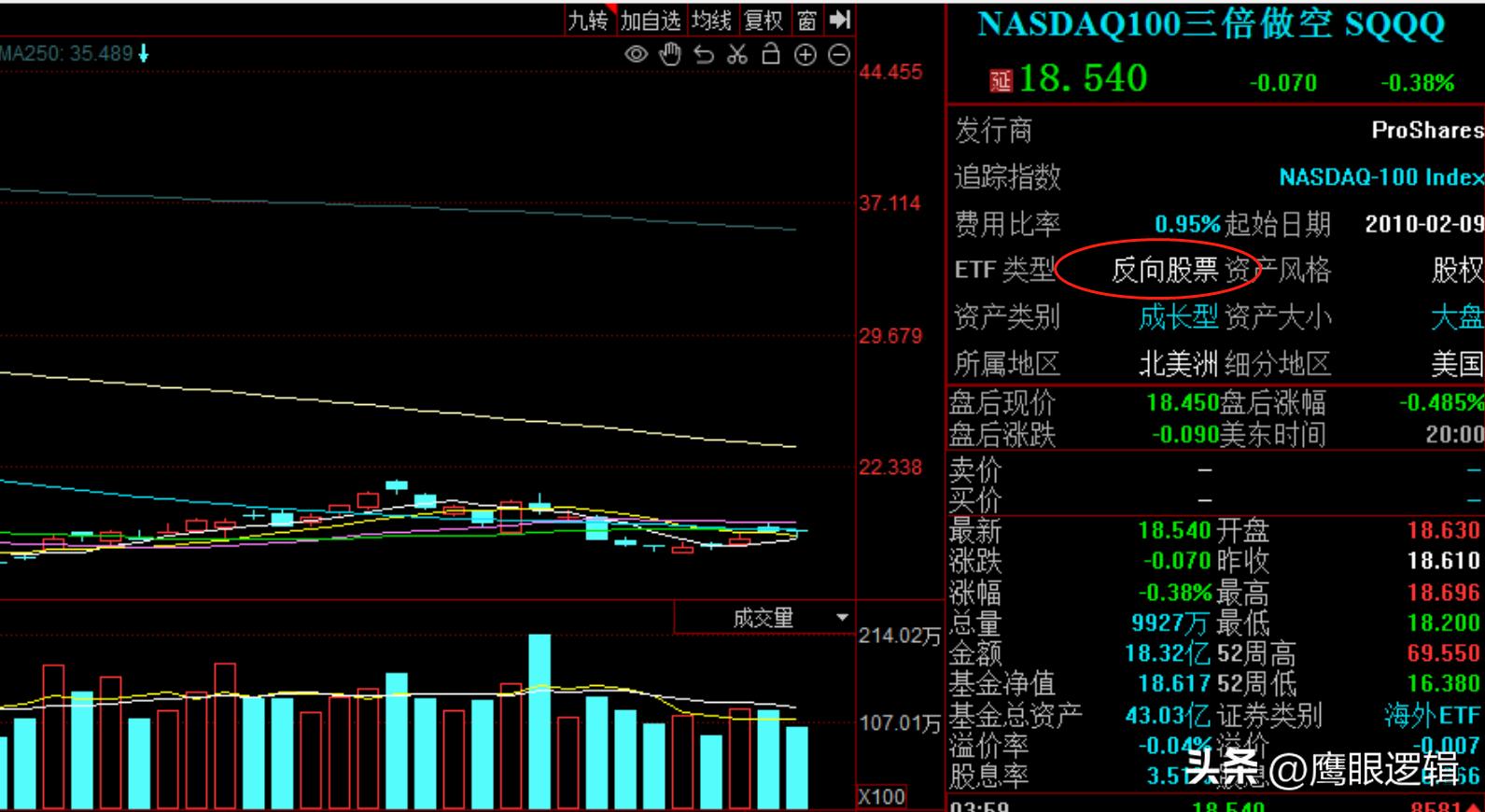

—— 建议,推出"做空ETF"品种,比如 沪深300 两倍做空ETF 等,散户有了对冲品种,就会减缓恐慌盘!当机构和散户都有了做空获利的的规则,将大幅度提升机构做空获利的难度。

美股市场三倍做空纳斯达克

3、北向资金与权重工具股 和 ETF期权、股指期权 出现了高度联动性,怀疑会形成一定程度上的操纵行为。

—— 解析:通过观察,每当临近期权交割,北向资金多数时间就是净卖出,然后通过卖出 平安、招行、宁王、茅台、中芯等超级权重,引导相对应的 上证50ETF、沪深300ETF、创业板ETF 、科创50ETF调整,进而通过金融衍生品牟利。目前贵州茅台、宁德时代、招商银行、中国平安 、中芯国际等品种在各类ETF期权中的权重过高。 北向资金多年来重点持仓这类超级权重,通过影响超级权重个股的走势,具有操纵ETF走势的嫌疑,进而能通过相关金融衍生品获利,这也是为何A股每个月临近期权交割,市场总是杀跌的核心因素。

—— 建议: 调降茅台、招行、平安、宁王、等超级权重在ETF中权重比例,加入 中移动、中石油、四大行 等央企品种,以限制北向资金控盘因素。

4、融券问题:虽然A股推出融资融券已经很久,但融券券源稀少,基本掌握在机构尤其是量化机构手中,几乎对市场形成了垄断性做空模式。

——市场中有人反馈:部分量化机构擅长单日打板后,再向券商借“融券卖出”,这使得量化在现有T+1交易制度上,实现了T+0,这是对现有交易环境的降维打击,长此以往,不仅仅加重A股短期的投机性,更是让多数非量化短线投资者沦为反复被收割个韭菜。

—— 建议:要么改善或中断量化融券模式,要么研究放开T+0制度,让市场处于公平透明交易环境中,即便很多散户喜欢做短线,也会逐步被T+0市场教育后,回归中长期投资。而量化在T+0市场中,也能难以钻营各类漏洞。

以上四大建议,如有不当之处,敬请指出! 本人怀揣一颗“希望A股走向健康繁荣”的赤子之心,提出以上建议,希望A股重视当前金融衍生品对市场形成的重大影响!