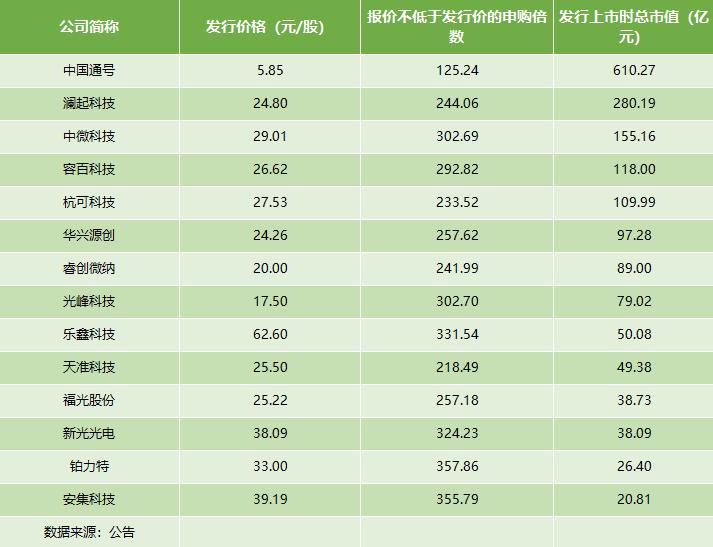

2019年7月8日,又有9家科创板公司确定了发行价。分别是中国通号、容百科技、福光股份、光峰科技、乐鑫科技、铂力特、中微公司、安集科技和新光光电。

从申购倍数(报价不低于发行价)看,投资者参与科创板打新热情很高,6家公司超过3倍。从按发行价计算的募集资金与招股书披露的融资计划看,预计多家科创板公司存在超募的可能。

其中,中国通号以5.85元/成为发行单价的最低,而乐鑫科技以62.5元则成为“股价之王”,市场最关注的的中微最后发行价格定在29.01元,按此计算,上市时总市值便达到155亿元,而静态市盈率更是达到170倍以上,是目前发行价静态市盈率最高的公司。

作为科创板标杆企业,中微在路演时真的“一凳难求”,整个路演厅挤得满满当当,聚集了大量的关注度的中微半导体,也催生了较高的打新热情,因此有较高的PE,也算预料之中。

但是也有老股民不禁要问,为什么会给出如此高的估值?

科创板特色,多种估值方法自主选择

传统的A股市场,发行时基本只有市盈率法,上市定价不超过23倍市盈率,也是默认的规矩。

但是科创板不一样,科创板定位是为国家战略服务,中国要支持创新,要培养一大批创新、创业的潜力公司,同时为这些创新公司提供一个资本市场平台,补足多层次资本市场的一环,这就是科创板的初衷。

因此从科创板做了较多的尝试,上市标准和要求完全不同于主板。比如允许报告期内存在亏损,发行价完全由市场定价。

对于中微这样还处于成长期的公司而言,当下还处于投入阶段,相当利润需要投入下一轮研发,所以近看业绩报表,属于比较“难看”,成长期公司不可能像成熟期公司那样销售额和利润率保持一定比例。

如果用老方法,那中微去年仅仅9000多万多利润,根本没法看。

因此主流券商大多选择市销率法(PS)为主,PE为辅助,显的更加合理。

如果按市销率来算,去年中微16.3亿的销售收入和现在155亿估值相比,PS约9.5倍。如果对比其他同业上市公司,北方华创静态PE407倍、PS9.3倍;长川科技静态PE189倍、PS24.5倍;至纯科技静态PE180倍、PS7.7倍,相比之下中微估值也显的基本合理,并未和主板股票有较大差距。

中国半导体设备技术最强音

虽然市场给出较高的估值,但是并非不理性。作为中国半导体设备研发能力,技术水平最强公司,确实对得起大家对它的期望。

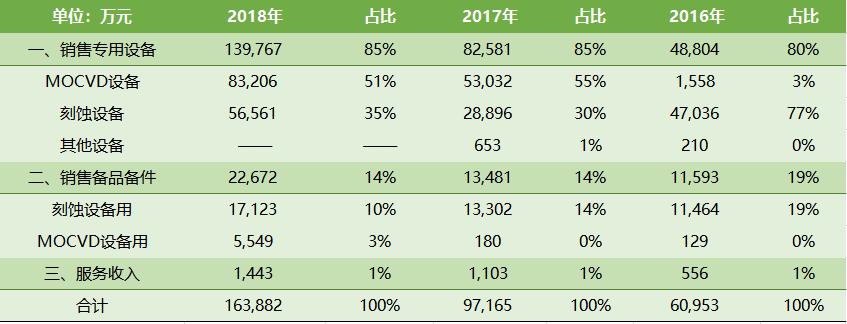

中微的主业是研发和制造半导体、集成电路领域设备,主业为生产销售刻蚀机和MOCVD,以及设备的备件销售和后期服务。

来自中微招股说明书

公司80%的业务来自设备的直接销售,其中MOCVD销售占设备销售总量的59%,刻蚀设备占40%。

刻蚀机主要用于集成电路晶圆制造环节,是芯片制造三大核心工艺——光刻、刻蚀、薄膜沉积工艺中,刻蚀工艺实现的核心设备。

由于刻蚀对象不同,刻蚀机又分为:硅刻蚀机、介质刻蚀机和金属刻蚀机。按技术又分成电容耦合等离子(CCP)刻蚀机和电感耦合等离子(ICP)刻蚀机。

其中ICP刻蚀机主要用于刻蚀硅和金属层,CCP刻蚀机用于刻蚀氧化层。

光刻-刻蚀工艺示意图

刻蚀机是核心工艺之一,是晶体管制造的核心。刻蚀需要满足一定的参数,主要有:刻蚀速率、刻蚀剖面、刻蚀偏差和选择比等。刻蚀速率指刻蚀过程中去除硅片表面材料的速度;刻蚀剖面指的是刻蚀图形的侧壁形状,通常分为各向同性和各向异性剖面;刻蚀偏差指的是线宽或关键尺寸间距的变化,通常由横向钻蚀引起;选择比指的是同一刻蚀条件下两种材料刻蚀速率比,高选择比意味着不需要的材料会被刻除。

简单理解刻蚀工艺,主要是指在硅表面,按照图形向下刻蚀出一块区域,以便进行后续工艺。特别是先进制程的刻蚀机,对分辨率有极高的要求,要求在十几纳米到几纳米的宽度上,挖槽、钻孔,做到完美的精确控制,不任何出差错,难度可见一斑!

目前芯片制造工艺已经到达1500步,甚至部分先进工艺超过2000步。任何一个环节出一点点差错,会导致整批晶圆报废,损失不可估量。因此芯片制造工厂对于所有的设备、耗材、材料以及辅助生产环节苛刻到不能再苛刻!

参考消息:2019年1季度,台积电因为一批不合格的光刻胶,导致十万片晶圆报废,直接经济损失达5.5亿美金!

无疑任何晶圆工厂都无法承受在芯片制造环节出问题的风险。因此晶圆工厂对设备供应商、材料供应商提出要求就是可靠、可靠、再可靠!

而目前中微的刻蚀机已经打入台积电的7nm的产线,而5nm也通过了验证!是对中微最好的肯定,中国半导体设备最强音,确实名副其实。

明星产品,潜力无限

目前中微的刻蚀机和MOCVD都做的非常优秀,特别是刻蚀机,已经是中微最硬的产品!

目前一台12英寸先进制程的刻蚀机的售价在250万-400万美金左右(具体看配置,单腔还是多腔,ICP还是CCP)。折合人民币大约1700万-2800万一台,目前中微的Primo 系列的CCP刻蚀机大约2000万一台,是目前最畅销的介质刻蚀机之一。CCP刻蚀机主要刻蚀的是氧化层,包括氮化硅和氧化硅。由于氮化硅和氧化硅都比较硬,工艺控制难度系数非常大!

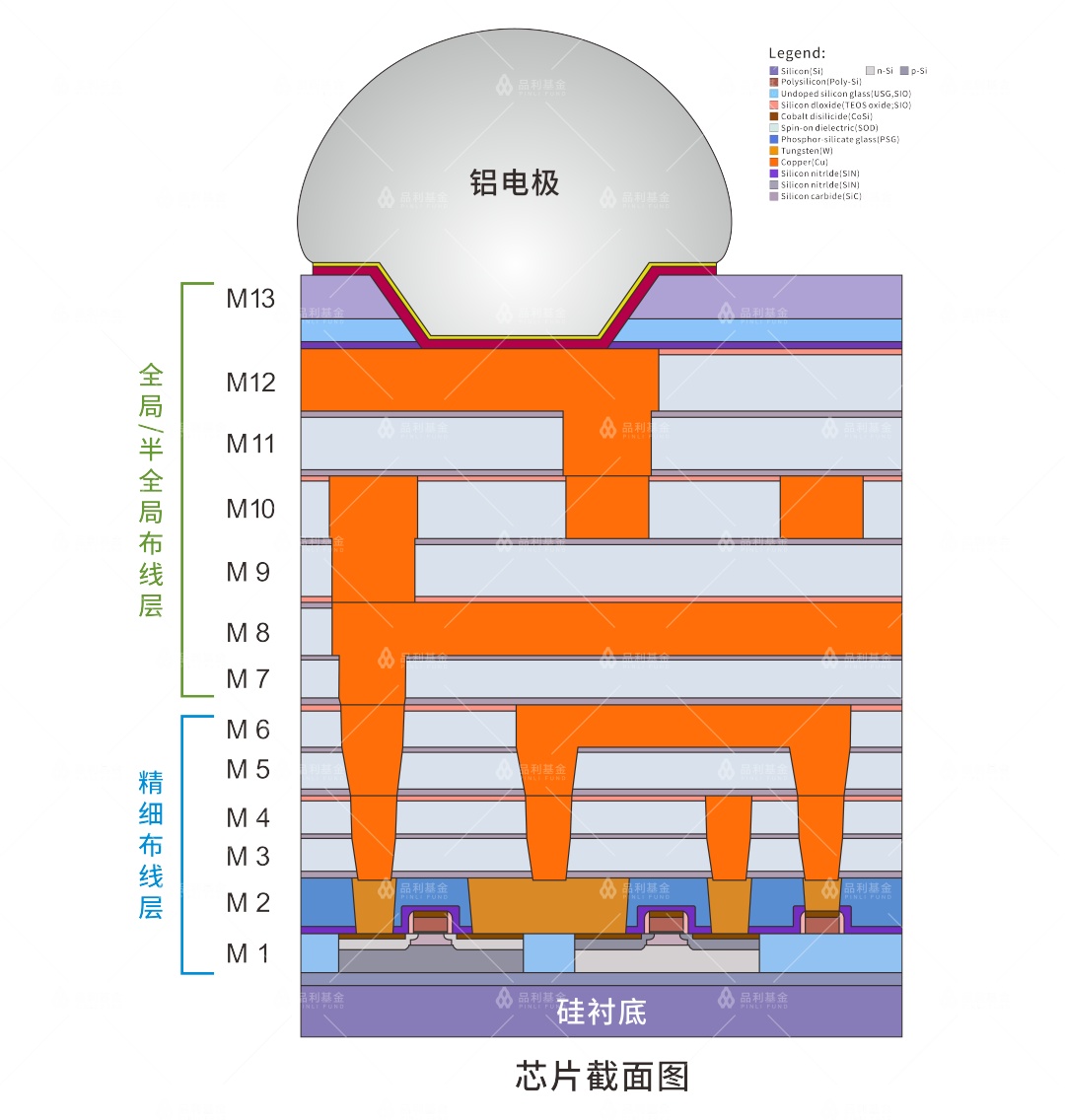

芯片内部是一个立体结构,如果我们打开剖面图,可以看到,分成体硅层、精密布线层,和全局布线层。CCP刻蚀机主要就是用于全局互联层上刻蚀氧化层,挖深槽和钻深孔。

目前业内把半导体生产线水平大致划分三类:8寸成熟生产线、12寸成熟制程生产线和12寸先进制程生产线。

其中8寸晶圆产线工艺阶段为250nm-130nm;成熟制程12寸线工艺阶段为90nm-28nm;先进制程包括22nm、16/14nm、10nm、7nm、5nm等。

根据公开资料整理和品利基金的研究,目前65nm工艺,每1万片产能对应25台刻蚀设备,其中ICP:CCP机台数量约为4:6。而更加先进工艺中,特别是22nm工艺下,因为多重曝光技术,以及互联层的增加,刻蚀机用量更大。基本到16nm工艺,每1万片产能,对应刻蚀机数量为60台。

资料来源:台积电

因为先进制程工艺的全局布线层层数越来越多,工艺上也是先在氮化硅上画好图形,再用CCP刻蚀机在氮化硅上进行挖槽、打孔等操作,因此对介质刻蚀机需求量越来越大。

同样,ICP刻蚀硅部分,在14nm以下也越来越重要,22nm工艺下,要用多重曝光技术,需要两次曝光、两次刻蚀,基台数量基本和CCP达到1:1的水平,但是售价来看,中微NAVO系列的ICP刻蚀机 售价高达2800万,是CCP刻蚀机的1.3倍左右。

多重曝光示意图,要利用上一次留下的图形,作为掩膜板来进行下一次刻蚀

除了标准的代工工艺,特别是FLASH市场,对CCP需求更高!

目前国际主流NAND FLASH普遍达到已经达到64层以上,先进的更是达到96层,预计未来将要达到256层,这种情况下,估计一万片产品的3D NAND FLASH 64层19nm 要使用超过50台以上刻蚀机。

基本晶圆工厂产能都是每月2万片起步,因此对应的刻蚀机数量至少翻倍,正常情况下,一个先进制程的12英寸线,有60-90台各类刻蚀机。

目前IHS统计数据2018全球半导体设备市场为800亿美金,其中晶圆制造前道和后道对比约为6:4,即前道设备为640亿美金,刻蚀机约占建设设备支出总量的20%,因此刻蚀机全球市场规模为128亿美金,2019年,预测下滑10%,预计为115亿美金。

根据中微的披露的财务数据,2018年,中微的刻蚀机销售额为5.6亿元人民币,折合0.82亿美金,仅占全球刻蚀机市场份额的0.06%,未来三年保守估计中微能占领3%的市场,乐观估计为5%,那仅刻蚀机收入就达到3.6亿美金—6亿美金,折合人民币24.48亿元—40亿元,这样的业绩表现是完全有可能达到的。

你想不到的蓝海市场!

中微除了普通MOCVD之外,还另外一款重量级产品即将上市,高温MOCVD,也称HT-CVD。

不同于普通MOCVD的工作时约700度的温度,HT-CVD可达到1400度高温,是专用的高温掺铝型MOCVD。

这东西要干嘛?

UVC-LED了解一下!

UVC是指波长小于280nm的紫外光,这种波长的光,人眼已经无法看到,属于不可见范围。特别是在250nm的波长的UVC,由于波长短频率高,因此所携带的能量非常大,只需1秒钟能轻易破坏生物的DNA结构,因此用来杀细菌、杀病毒特别好用,超过99%细菌病毒等微生物,被UVC照射后就能杀灭,安全无副作用,绝对是人类一大福音。

用紫外杀菌,其实此前一直在用,长久以来一直依赖汞灯做紫外杀菌消毒的光源,但是2017年,中国已经签署《水俣公约》。

《水俣公约》全称《关于汞的水俣公约》,是世界上首个就高毒性金属汞签署的法律约束力公约,以历史上最严重的汞中毒事件命名。共有128个签约方,中国也是签约方之一。2017年8月16日,公约在中国等缔约方正式生效。从当年开始将逐步禁止开采、生产、销售含汞的产品,其中包括汞灯!

换言之,汞灯即将退出历史舞台!

目前紫外杀菌需求非常大,属于千亿级别蓝海市场!包括全中国每年3亿台的家用电器,如冰箱、空气净化器、冰箱、饮水机、牙刷盒、母婴产品等,超过28000家医院和1400多家水厂。目前应用紫外杀菌技术不足1/10,有极其广阔的增长空间。

在这较为刚性的需求下,人们把目光瞄准LED,希望LED也能发出UVC波段的紫外光,这样就能替代汞灯。但是要发射这么短波长的紫外光,对LED的发光效率、功率也是一种巨大考验,需要在原来的GaN里面参入大量的铝元素,形成 GaxALxNx的化合物结构,而实现这种外延层,就需要特质的高温掺铝MOCVD来生长。

目前全中国的LED厂都明白,传统的蓝白光LED市场,基本上已经处于红海市场了,竞争很激烈,很难再谈什么大发展,因此都把目光瞄准了UVC-LED这个新蓝海市场。但是目前UVC-LED的由于制造工艺的问题,产量极低,就像十年前的LED一样,贵到离谱,一片4英寸的UVC wafer 居然要卖到2500美金以上,封装好的灯珠要300元一个,一个电冰箱里面放8个就是2400元,超过一台冰箱一半的成本。而这其中就是因为适合的高温掺铝工艺的HT-CVD太少太贵,市场非常渴望便宜又好用的设备!

目前中微的HT-CVD的样机基本已经开发完毕,正在进行测试,以中微的技术功底,并不难实现。而HT-CVD的潜在市场仅中国大陆就超过每年50台以上的需求,对比德爱思强、日本大阳日酸、Veeco、韩国TES等设备,售价高达1500万—3000万一台,每年光HT-CVD存在至少7.5亿以上的潜在市场需求,中微仅占10%的市场份额就有7500万,外加普通MOCVD,在MOCVD领域每年能为中微贡献8-10亿的营业收入。

除了UVC之外,MOCVD还有一个巨大潜在市场就是Mini/Micro-LED。Micro-LED是一种新型显示方式,从下图技术对面可以看出,对标现在火热的OLED,Micro-LED有更亮、更节能、寿命更长、分辨率更高,反应时间更短的优点。

矢野经济研究调查报告认为到2025年大约有50亿美金左右的市场,而未来micro-LED更是能抢占OLED消费型面板300亿美金,汽车显示领域50亿美金,公共显示20亿美金,总共300-400亿美金的市场。换句话说5年内是OLED取代LCD的趋势,但是十年后OLED存在被Micro LED断后路的可能。

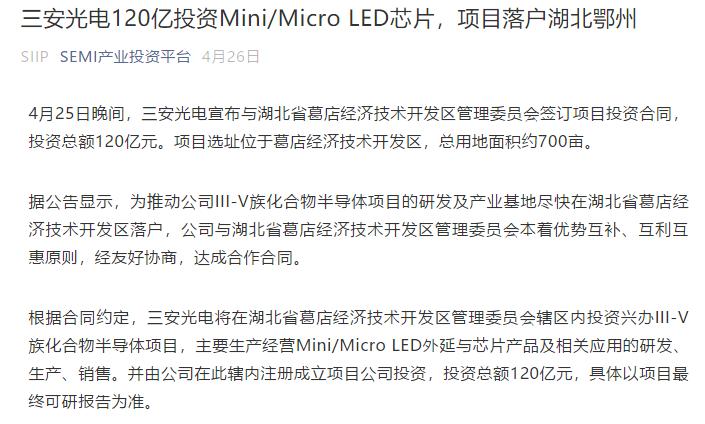

国内知名化合物半导体公司,三安光电看好并宣布进军Micro-LED 领域

因此Micro-LED被认为是未来替代OLED的选择,同样需在在衬底材料上利用MOCVD生长各种外延,中微在此领域已经有一定的技术积累和布局,但是短期内不一定对有业绩有贡献。

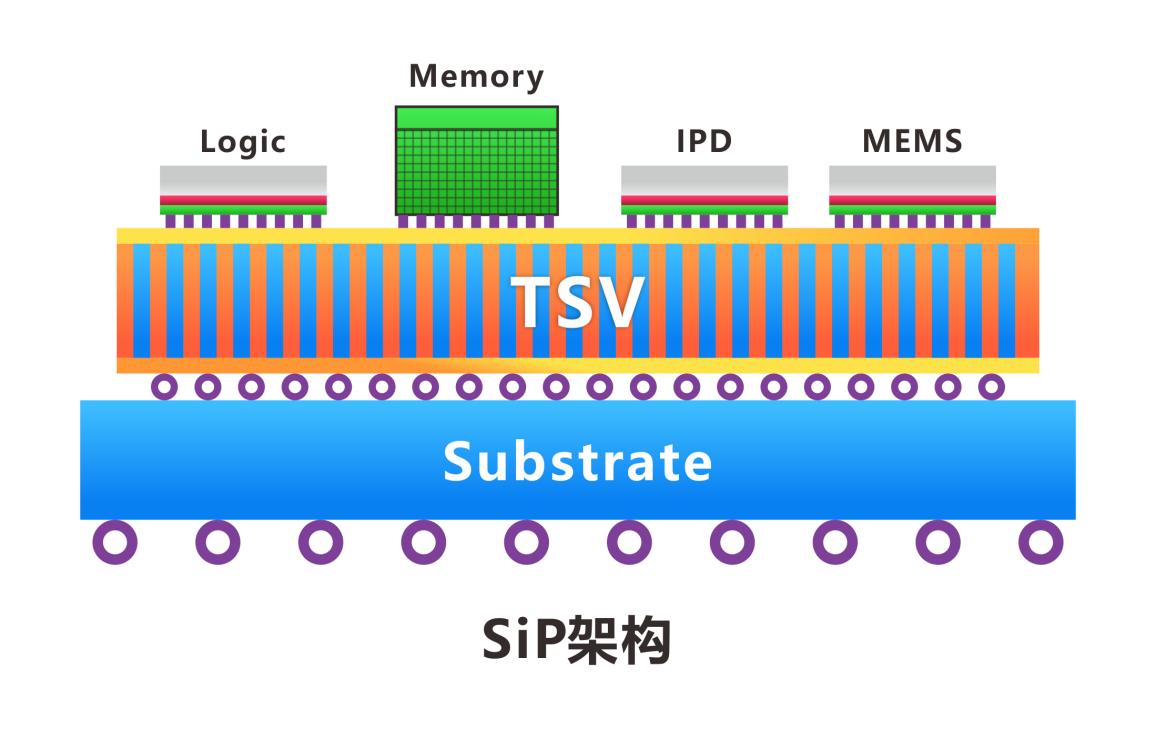

TSV SIP的中的应用

中微刻蚀机系列的TSV系列,也是热销产品。

TSV通孔硅刻蚀机,是实现2.5D/3D堆叠封装的核心设备之一。

目前摩尔定律从CMOS工艺角度而言,以及已经逐渐放缓。但是单位面积内晶体集成度还是要不断提高,因此业界就开发出了超越摩尔定律的SiP 技术,用2.5D /3D堆叠封装的技术来实现。

目前摩尔定律沿两个方向发展,其中一个继续遵循传统每18-24个月,单位面积内晶体管数量翻倍的方向,我们称之为晶体管小型化路线。

另外一个方向,是把模拟芯片、逻辑芯片、存储芯片、射频芯片、无源器件、功率器件、传感器等,不同种类的芯片集合到一起,我们称之为多样化路线。

而TSV技术就是解决方案的的核心设备!

其实现在已经有很多基于SiP方案的高集成度的产品应用于市场,比如苹果的iwatch、手机上的指纹识别芯片、医用的内窥胶囊等,都是基于SiP技术实现的!

在SiP的大潮下, 我们有理由相信中微的TSV设备未来有良好的表现,预计能为中微带来更好的收入,目前TSV设备每年仅数台产出,如果条件允许增长到10台以上,大约能带来5000万收入。

进军干法领域,等离子体干法清洗设备即将面世

中微路演时时候,明确表示将逐步开发多种后道先进封装、MEMS、LED、Mini LED、Micro LED等泛半导体设备产品。

中微口中所指出目前后道先进封装的设备,应该是指等离子体干法清洗设备,主要用于去残胶,去有机物、去金属等表面清洗处理。

目前在封装领域不断呈现技术高端化如QFP、QEN/DEN、BGA、CSP等中高端封装产品发展,产量与规模不断提升,对而新型的等离子体干法清洗设备的需求也在不断提升。目前在新式封装需求下芯片封装设备全球销售额近 60 亿美元,而国内芯片封装设备也在2017年达到了206亿以上,等离子体干法清洗设备成为封装工艺的新核心核心设备。

对于中微而言,等离子体干法清洗设备的技术难度远远低于刻蚀机,而且市场验证周期也更短,设备制造也相对简单,一旦打开市场,容易迅速形成销售,保守3年后估计能为中微带来1亿销售收入。

因此从现实情况来分析,中微的2019年、2020年业绩不会太亮眼,但是2021将会有一次大飞跃,预估IC刻蚀机+MOCVD(HT-CVD)+TSV+干法设备=25+10+0.5+0.5=36亿元,按设备30%的毛利润率就超过10亿利润,虽然有相当一部分利润要投入新产品的研发,但是公司实际价值还在不断增长,这个时候你还觉得现在155亿的发行市值贵么?