点赞了的2021发财,关注的年年发大财!

本文是《价值事务所》的原创文章,第806篇。 文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

连向来嘴硬的董大姐都开始直播卖货,同时代的苏宁日子过得如何可想而知。

似苏宁这样的渠道商,最怕的从来都不是国美这样的竞争对手,而是渠道变迁。随着张近东卸任苏宁董事长,一个时代便被划上了句号。

但其实,苏宁的今天,早在2012年京东向其宣战时,就已经决定了。

时代大势不可逆,不过,要是深扒苏宁的*裤底**,其实还是有曙光存在的。苏宁旗下所有业务几乎都在亏损,所有业务几乎都在走下坡路, 独独母婴保持了门店、收入、坪效各项指标的增长 。

这让所长想起了曾经的百丽集团,同为渠道商的百丽受电商业务冲击比苏宁要早得多也要猛得多,2017年,其以531亿港元的身价黯然从香港市场退市,但两年以后,旗下的滔博运动却分拆独立上市,市值居然超过了百丽集团整体。

也许,同样的剧本,将来能在苏宁身上看到。

一个冷知识是,尽管电商在各行各业渗透率极高极快,但母婴方面还是以线下渠道为主,随便去个大型购物中心逛逛,亲子乐园、母婴商店比比皆是。

正是这样的情况,让咱们的创业板在前不久迎来一个新面孔,他就是——孩子王。

母婴是一个怎样的市场?

还记得之前咱们讲过的中国飞鹤么?

当时所长就讲:奶粉行业,电商化的程度并不高,截止2020年, 线上销售额也就占整个行业销售额的21%左右,剩下的,母婴渠道占了69%、商超渠道占了10% 。

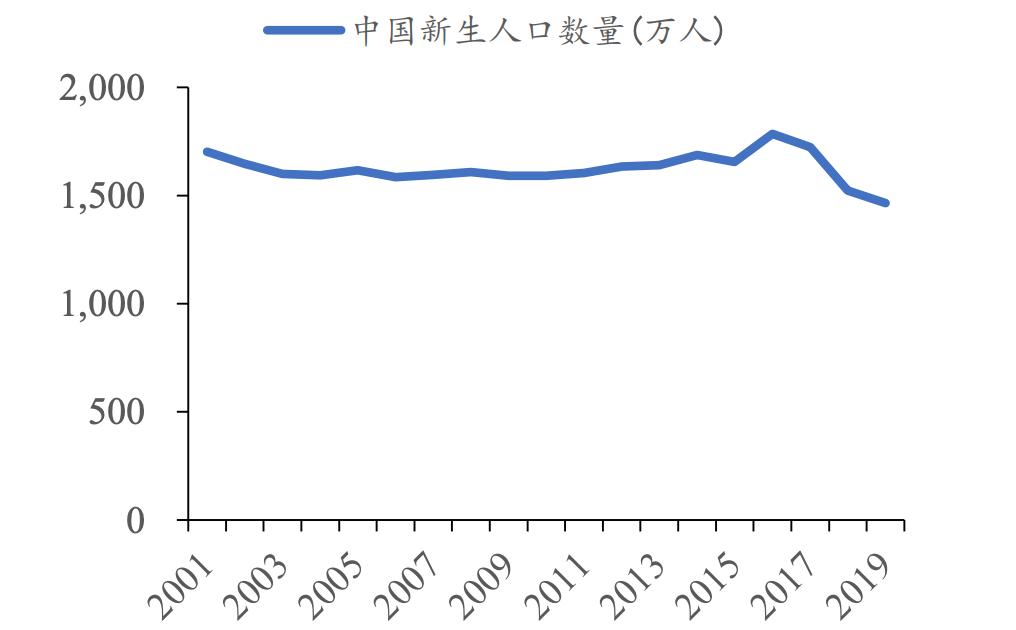

其次,由于近些年,国内的新生儿是一年比一年少,像奶粉行业做的基本就是3岁以前的婴幼儿生意,因此,随着新生人口数量下降,奶粉行业的人口红利其实已经没有了。

但是,虽说是存量市场,可又正是因为这个“存量市场”, 让孩子成了大家的心头肉,家长们对孩子的重视,提到一个空前的高度 。

以前,一家几个娃,能长大就行,别的基本放养,现在,一家就一个娃,还很多都是“老来得子”,爷爷奶奶、外公外婆、父母,各种围着转,再苦不能苦孩子,什么都得想法子搞最好的给孩子。

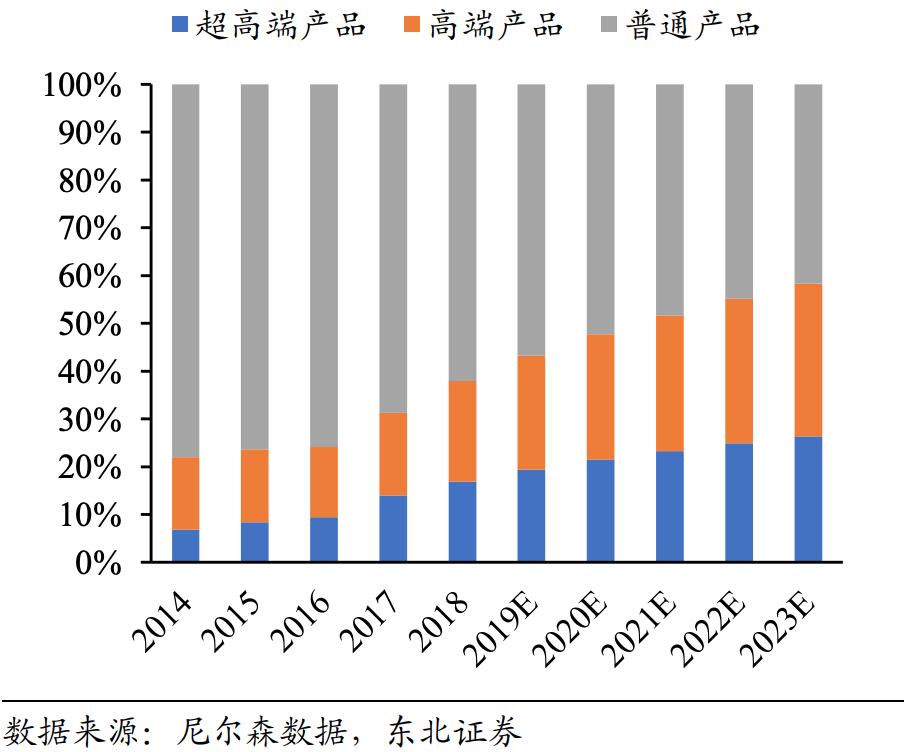

于是,国内的奶粉逻辑,非常像白酒,存量市场靠提价、提升集中度,高端奶粉成了类似茅五泸高端白酒一样的存在。

便宜的奶粉无人问津,越贵的奶粉越有人买。

上面这段话,挪到整个母婴行业的发展,一个字都不用改, 整个母婴行业的逻辑就是消费升级、精致养娃 。

给大家看一个数据对比:95后的母婴消费月支出占家庭收入比达到30%,而当时的80后养娃,数据则是25%。

精致养娃,大势所趋。

因此,和奶粉往高端走一样,母婴店也得往大了走、往高端走、往服务走,从过去单一的“母婴商品超市”向“商品+服务”多元扩展。

孩子王,正是这样的存在。

孩子王模式

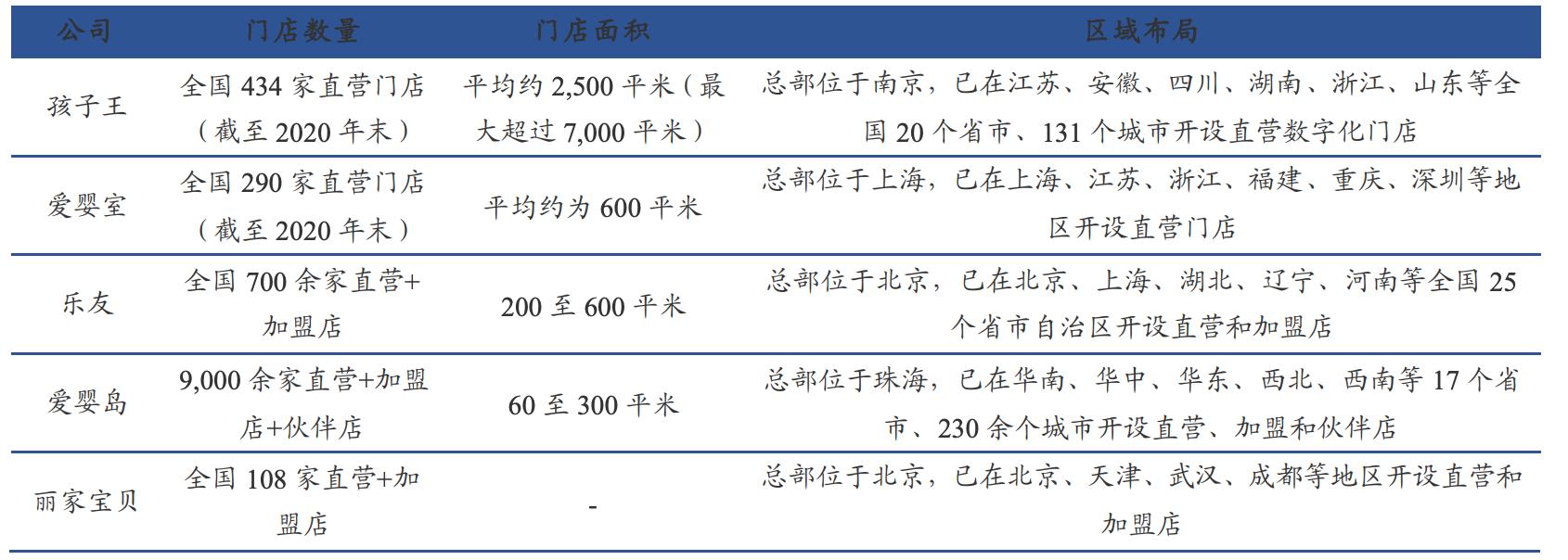

不同于爱婴岛、乐友一样的竞品,门店往小了开、扩张以加盟为主,孩子王,一开始就以大店为主、以直营为主,旗下门店平均2500平,最大的甚至能达到7000多平!

公司把店开这么大,正是考虑到要同时满足消费者购物、服务、社交等多重需求,因此,里面除提供母婴产品,还提供儿童游乐场及配套母婴服务。

并且,公司的门店已经从第一代普通线下门店升级为现在的第八代数字化门店,完成线上线下融合的数字化搭建,真正实现了会员服务、 商品管理、物流配送及运营一体化的全渠道购物体验。

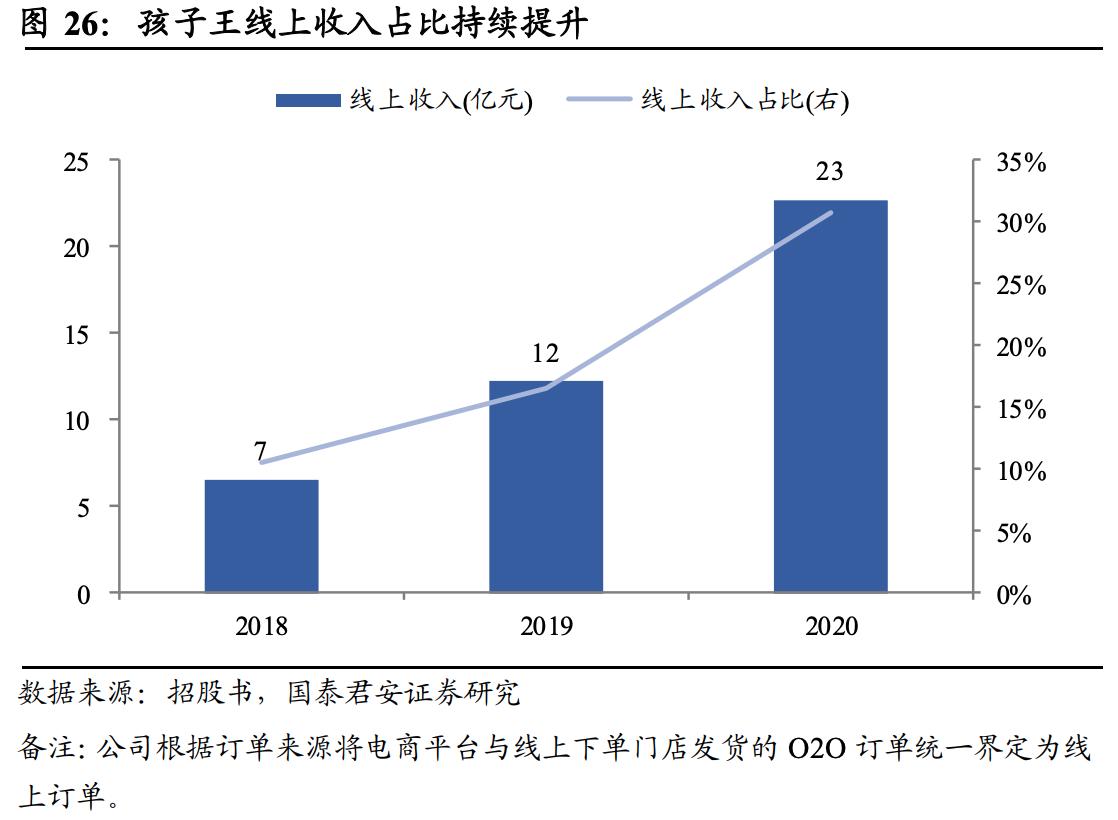

要知道,即便母婴渠道以线下为主,但孩子王居然有30.79%的收入来自线上、孩子王 APP 更是在 Trustdata 母婴电商类 APP 排名位居第一。

这充分说明,孩子王走在了行业的前面。不过,这也不难理解,看看公司的股东构成就能猜出个1、2。

高瓴资本占了公司12.49%的股份,腾讯则占了3% 。

公司本次上市募的钱, 一多半用于开店,另一块大头就是用于加强数字化建设 。

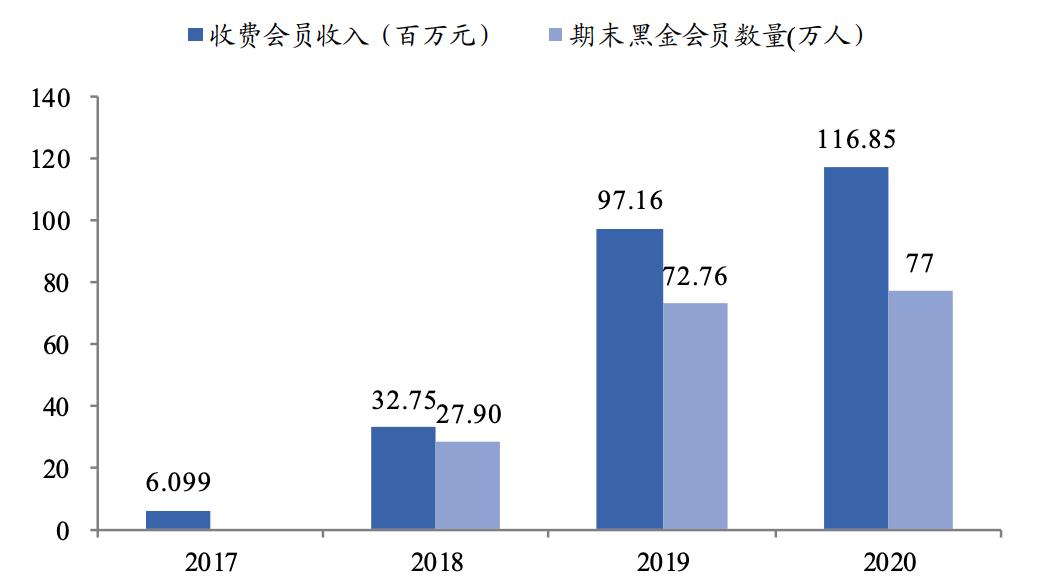

截至 2020 年末, 孩子王会员人数超 4200 万人 , 较 2017 年初的 1154 万人增长超过 2.6 倍 ,其中最近一年活跃用户超过 1000 万人,会员贡献收入占公司全部母婴商品销售收入的 98%以上,在此基础上,公司还推出有付费黑金会员,从数据看,孩子王的收费会员收入和数量均显著增加,而且,付费会员的年消费金额显著高于普通会员。

啧啧啧,这让所长想到了京东plus会员模式(其实京东也是借鉴的亚马逊)。

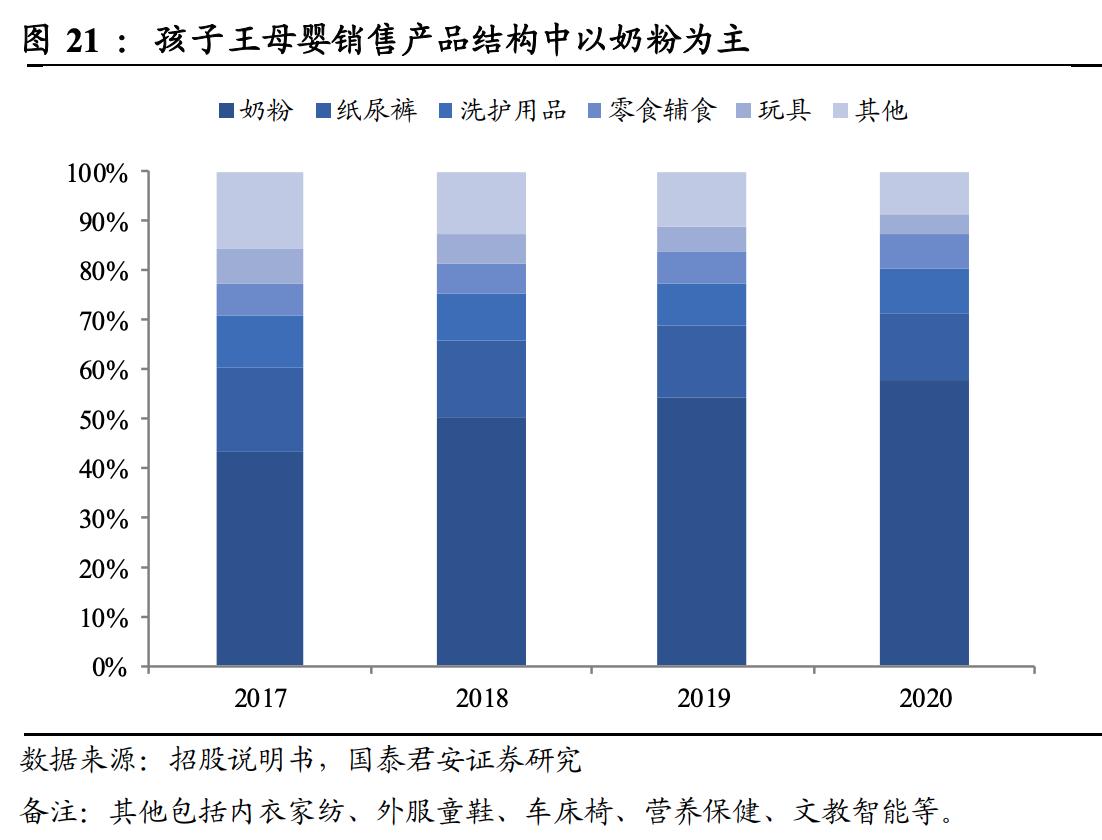

我们看孩子王的收入构成,虽然现在依然以卖母婴商品为主(主要就是奶粉,简直是量价齐升),但销售商品占收入比已经从2017年的95%下降到了2020年的88%, 说明,公司卖服务已经开始做起来了 。

本就如此,漂亮国的历史早就向咱们说明,当国民年人均GDP超过1万美元时,制造业社会就会开始向服务业转型,而2019年,正好是咱们国家年人均GDP突破一万美元大关。

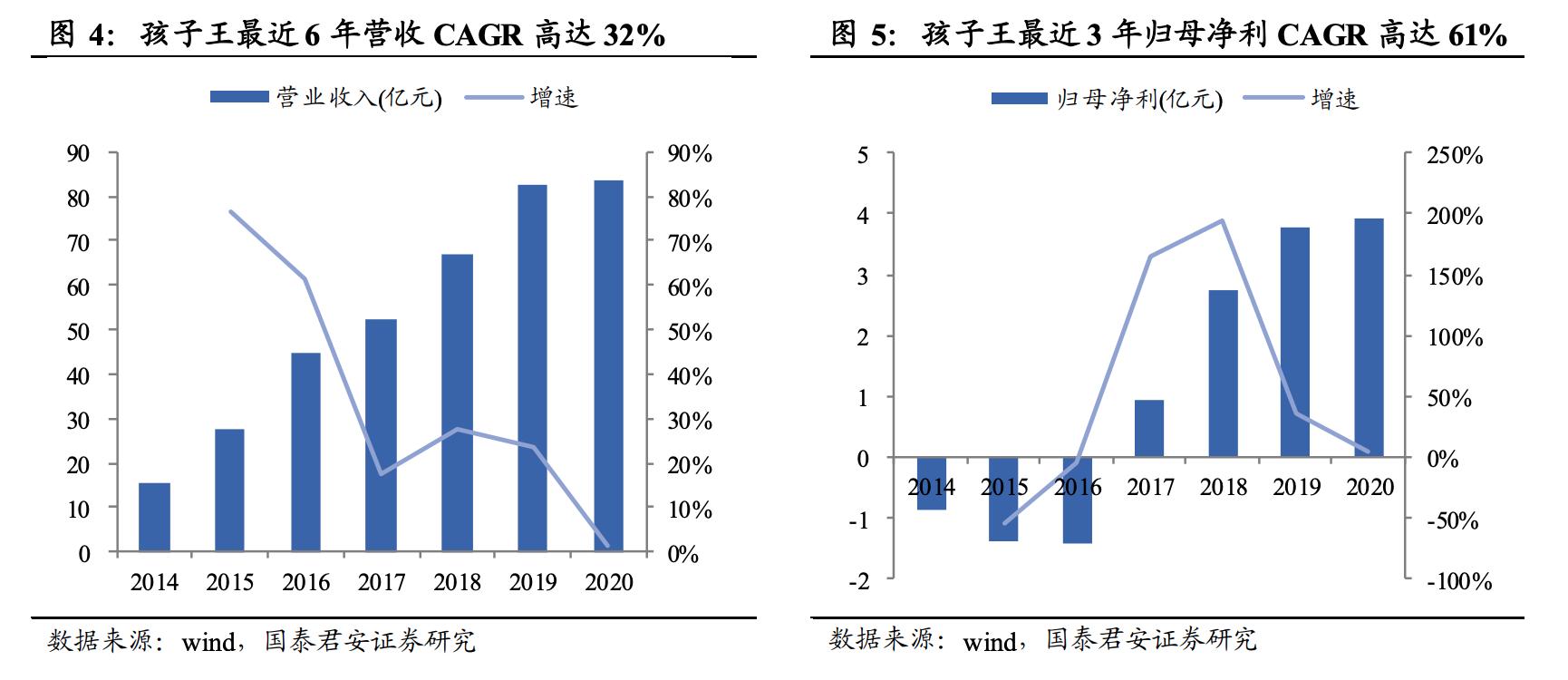

话说了这么多,现在咱们来看看孩子王近年业绩表现如何,毕竟,话说得再好听,也要实打实的业绩才能说话,嗯,漂亮就两字,除了去年受疫情影响没啥增长过去几年增长都十分稳健!尤其是利润!

写在最后

出门逛一逛所长经常会发出感慨,xx店又黄了。

随着店铺租金、人力成本等越发高企、线上的高效率对线下的冲击,导致传统实体生意越发不好做。然,虽然如苏宁、国美、传统商超、百货等渠道商开始衰退,但线下也有新的东西在崛起。

一边是高度工业化、标准化、低客单价曲奇模式很容易跑通的便利店、奶茶店、鸭脖店;一边则是难以标准化、以服务为主、高客单价的美容院、医院、健身工作室、宠物、母婴、各种培训....

嗯,反正,线下是不会消失的,要么往死里便宜,要么往死里消费升级。

好公司需要好价格,收益确定性才更高,那什么样的价格才算好价格呢?价值事务所团队花了几个月,打磨了企业估值简易学习课程,实操性非常强。尤其企业研究实力还没有足够精深的,更需要估值配合,抓紧机会哦。