主要结论:

单晶硅在光伏行业中占比快速增长。在成本下降和转换效率提升的情况下,单晶产品在度电成本方面相较多晶产品具备了更高的性价比。多晶硅龙头保利协鑫能源自2018年开始亏损不断加大。N型硅片提高光电转换效率, 大尺寸和薄片化是降低硅片生产成本,是光伏硅片的发展方向。

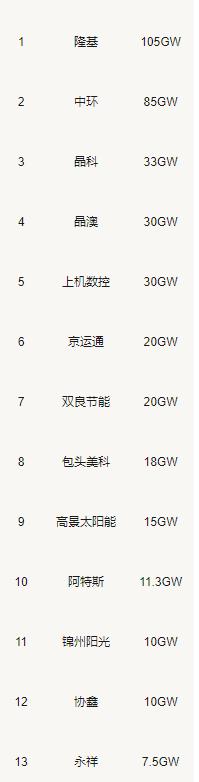

光伏硅片行业产能过剩,市场集中度较高且不断提升。2020年,全球生产规模前十的硅片企业总产能达到227GW,约占全球全年总产能的91.7%。 硅片CR5占比由2019年72.8%快速提高至88.1%,提高了15.3个百分点。2020年中国光伏硅片产能利用率为67.2%,较2019年下降10.3个百分点。2021年,前十企业产能合计367.3GW,增长61.8%,产能过剩问题将愈发严重。

光伏硅片市场隆基股份与中环股份双雄争霸。隆基股份、中环股份均具有卓越的战略能力,逆势扩张成就行业双寡头。隆基股份规模优势更大,重视研发投入降低成本,毛利率和盈利能力占,全球化能力优于中环股份。中环股份在大尺寸硅片和电池组件方面具有技术优势。技术优势决定了中环股份增长潜力更大。根据券商预测,隆基股份每股收益2021、2022、2023年的增长率分别为86.6%、28.1%和22.6%;中环股份每股收益2021、2022、2023年的增长率分别为136%、35.5%和29.8%。晶澳科技每股收益2021、2022、2023年的增长率分别为36.9%、48.1%和30.0%。

光伏硅片向大尺寸方向演进的换挡期,没有历史产能包袱,给新势力们提供了弯道超车的机会。上机数控手握292亿订单,有望成为210硅片重要供应商。根据券商预测,上机数控每股收益2021、2022、2023年的增长率分别为251%、66.9%和33.4%,京运通每股收益2021、2022、2023年的增长率分别为169.7%、82.4%和35.2%,双良节能每股收益2021、2022、2023年的增长率分别为95.1%、96.1%和54.2%。

一、N型、大尺寸化、薄片化是光伏硅片的发展趋势

1、 单晶硅取代多晶硅成为光伏硅片主导产品

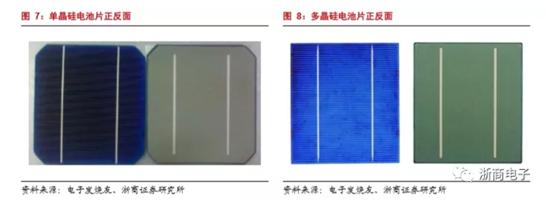

由于硅元素具有光电效应,所以在光伏领域,大多使用硅片完成太阳能到电能的转换。在光伏领域的硅片,单晶硅电池片一般为圆角方形,颜色为深蓝色,略接近黑色。多晶硅电池片一般为方形,以蓝色和灰色为主,且略带花纹。电池片分为单晶硅片和多晶硅片,单晶硅电池片价格较高,光电转换效率也比较高。

硅片的生产主要包括四个环节:长晶、截断切方、切片和测试分选,其中主要环节为长晶和切割。 长晶又分为两种技术路线,直拉法生成单晶硅材和铸锭法生成多晶硅材。 对于单晶硅片而言,在生长的过程中首先需要多晶硅料通过直拉法或区熔法形成单晶硅棒,其间原子排列有序;对于多晶硅片而言,则先需要多晶硅通过铸锭法形成多晶硅锭,其内部原子结构没有发生变化,仍为无序排列。当前单晶的拉棒成本较多晶的铸锭成本高,而单晶硅片的光电转换效率也相对较高。

单晶硅棒的生产方法主要有两种,分别为切克劳斯基法(CZ 法)和区熔法(FZ 法)。CZ 法是利用旋转着的籽晶从坩锅中的熔体中提拉制备出单晶的方法,又称直拉法。 目前国内太阳电池单晶硅硅片生产厂家大多采用直拉法。 具体方法为将多晶硅料置于坩锅中 加热熔化,待温度合适后,经过将籽晶浸入、熔接、引晶、放肩、转肩、等径、收尾等 步骤,完成一根单晶硅锭的拉制。

FZ 法的制备原理是对锭条的一部分进行熔化,熔化的部分称为熔区,当熔区从头到尾移 动一次后,杂质随熔区移到尾部。利用这种方法可以进行多次提纯,多次移动熔区可以达到更好的提纯效果,获得 高纯单晶硅 。但由于液固相转变温度高、能耗大,多次区熔提纯成本高。 目前航空领域用的太阳电池所用硅片主要用这种方式生长。

直拉区熔法则结合了直拉法和区熔法,2002年中环股份该项专利申请通过。

切割则是指将单晶硅棒或多晶硅锭切割成片,制成硅片。在 2014 年之前市面上通常采用砂浆切割的方式。相比于砂浆切割,金刚线切割具有许多优点:如切割效率高、环境污染低、硅片精度好、表面损伤小以及锯口损耗小。同时,由于多晶硅锭硬质点较多,采用金刚线切割技术带来的成本下降幅度远小于单晶硅片。在单晶硅片领域,金刚线切割技术已在 2017 年全面取代砂浆切割技术。随着金刚线切割技术的大规模应用,单多晶硅片的成本差距逐渐缩小。美畅新材的金刚线全球市占率第一。

单晶硅片用高纯度的多晶硅在单晶炉内拉制而成。首先将多晶硅原料在加入氩气等特气环境的条件下,通过直拉或者区熔的方法获得单晶硅晶棒,然后通过单晶硅拉晶炉等设备再经过破方规形成方锭。再通过线切、研磨、刻蚀、抛光等流程最后得到光伏级单晶硅片和半导体级单晶硅片。

硅片成本大致可分为硅料成本和非硅成本。硅片生产成本的50%-60%主要由硅料价格决定,硅片厂商往往可以通过提高切割的出片量来摊薄成本。非硅成本包括长晶过程中设备、电力、人工、特气的耗费,以及切片过程中金刚线线材损耗等其他成本。

多晶硅片的生产制造过程中 不需要拉单晶环节 ,所以长晶环节的成本占比较低。长晶成本只占总成本的12%。成本的主要来源是硅料成本,约占总成本的52%。其次是 切割成本,约占总成本的29% 。在多晶硅长晶成本中,石墨热场占比最高,达到28%。其次是坩埚、折旧和电力成本,分别占比为16.7%、16.7%和13.9%。

从单晶硅片的成本结构来看,硅料成本约占50%, 拉单晶硅棒的成本约占整个成本的33% , 切割成本约占17% 。在 拉单晶过程中的成本结构 中,以坩埚费用和 电费 为主要成本来源,两者总共占比约为45%。剩余成本由石墨热场和折旧费用为主。在电力成本方面,国内半导体硅片厂商或者光伏硅片厂商都在内蒙古,云南,贵州等电力成本相对较低的区域建厂,有利于成本降低。单晶硅片的成本降低主要来源于三个方面。 第一,提高单炉产出摊薄坩埚等一次性耗材和设备折旧。第二,电力成本降低。第三,批量采购硅料的价格优势。

单晶硅在光伏行业中占比快速增长。 近年来,随着多次拉晶、增大装料量、快速生长以及金刚线切割、薄片化等技术的大规模产业化应用,单晶硅片生产成本大幅下降,同时以PERC等为代表的高效电池技术对单晶产品转换效率的提升效果明显,因此在成本下降和转换效率提升的情况下, 单晶产品在度电成本方面相较多晶产品具备了更高的性价比 ,单晶产品对多晶产品的替代趋势明显加速。从2015到2019年,单晶市占率由19%涨至65%,完成了对多晶的反超。2018年,大全新能源股份有限公司退出太阳能多晶硅片制造业务。 多晶硅龙头保利协鑫能源自2018年开始亏损不断加大。 2020年,单晶硅棒/硅片扩产步伐加快,单晶硅棒产能较2019年底增长近100GW。 2020年中国硅片产量为161.3GW,同比增长19.84%。单晶硅片(P 型+N 型)市场占比约 90.2%,其中 P 型单晶硅片市场占比由 2019 年的60%增长到 86.9%,N 型单晶硅片约 3.3%。

2、N型硅片提高光电转换效率

一个纯硅片中是没有自由电子的,外加电压几乎无法导致电子流过硅片。纯净的硅更像是绝缘体,而不是导体。所以必须往硅里面掺杂其它的元素,现在最重要的两个元素,硼和磷。当硼原子加入到硅晶片中,形成了一个空穴。这个空穴就像一个正电荷,它增加了电导率。加入了硼元素的硅称为P型硅。一个磷原子加入到硅晶片中提供了一个未被束缚的电子,增加了电导率。加入了磷元素的硅称为N型硅。硼与硅分凝系数相当,分散均匀度容易控制,因此制作工艺简单且成本较低,但最高效率有天花板。磷与硅相溶性差,拉棒时磷分布不均,工艺更加复杂。P型硅片制作工艺相对简单,成本较低,主要是BSF电池和PERC电池,为目前主流。N型效率更高,但是工艺复杂,目前投入比较多的主流技术为HJT电池和TOPCon电池,2020年仅占比约3.5%。根据光伏协会产业发展路线报告,N型高效电池2030年转换效率或超过25.5%,比P型电池高出1个百分点以上;N型硅片的市占率或将达到56%左右,是未来提效的发展方向。

各种电池技术平均转换效率变化趋势

3、大尺寸和薄片化是降低硅片生产成本的发展路径

硅片成本分为硅料成本和非硅成本,其中硅料成本基本不受硅片企业自身的控制, 而取决于市场供需情况,非硅成本才是硅片企业最能控制的成本。因此,对降本有促进作用的大尺寸和薄片化是未来硅片的发展趋势。

光伏硅片大尺寸有助于提升硅片产能、降低单位投资和拉晶能耗,从而降低电池的非硅 成本。但较大的尺寸也对硅片和电池的良率带来了一定的挑战,另外在电池的制作环节以及组件的安装 环节,也均因 G12 的大尺寸而受到了一定的影响。

硅片的大尺寸化不仅为硅片设备,也为电池和组件设备带来了更新需求。其中,在硅片 的长晶环节,现存的 G1 和 M6 单晶炉需通过零部件改造,即换大的热场来适配 M10。而若要生产 G12 硅片,则需进行设备的更新。对于 PERC 电池片而言,其生产设备,如扩散炉、PECVD 设备、丝网印刷设备及分选机等无法兼容 210mm 尺寸,因此需要进行设备的更新。对于组件环节而言,其核心设备串焊机和层压机均无法兼容 210mm 尺寸, 也需对设备进行更新。未来随着大硅片时代的到来,光伏中下游产业链将发生大规模的 设备更新及存量替换需求。作为与中环股份深度绑定的上游供应商——晶盛机电,将受益于此次大尺寸硅片 的产能扩张浪潮。

薄片化有利于降低硅耗和硅片成本,硅片厚度越薄,单瓦的硅耗越低。目前硅片切片技术已完全能满足薄片化的需要,但硅片厚度还要满足下游电池片、组件制造端的 需求,因为硅片厚度会对电池片的自动化、良率以及转换效率产生影响。2020 年,多晶硅片平均厚度为 180μm,P 型单晶硅片平均厚度在 175μm 左右,N 型硅片平均厚度为 168μm,较 2019 年基本持平。目前,用于 TOPCon 电池的 N 型硅片平均厚度为 175μm, 用于异质结电池的硅片厚度约 150μm,用于 IBC 电池的硅片厚度约 130μm。随着硅片 尺寸的增大,硅片厚度下降速度将减缓。

4、光伏硅片VS半导体硅片

半导体硅片比光伏硅片的要求更高,通常表现在晶体,形状,尺寸大小,纯度等等方面。光伏硅片分单晶硅和多晶硅两种类型,半导体硅片,为了硅片每个位置的相同电学特性,全部使用单晶硅。在形状和尺寸上,光伏硅片是正方形,主要尺寸规格有:G1(158.75mm)、M6(166mm)、M10(182mm)、G12(210mm)。但是半导体用单晶硅片是圆型,硅片直径有150mm(6寸晶圆),200mm(8寸晶圆)和300mm(12寸晶圆)尺寸,比单晶硅要大。在纯度方面,光伏用单晶硅片的纯度要求硅含量为4N-6N之间(99.99%-99.9999%),但是半导体用单晶硅片在9N(99.9999999%)-11N(99.999999999%)左右,纯度要求最低是光伏单晶硅片的1000倍。在外观方面,半导体用硅片在表面的平整度,光滑度和洁净程度要比光伏用硅片的要求高。纯度壁垒是光伏用单晶硅片和半导体用单晶硅片的主要壁垒。硅晶圆具有极高的技术壁垒,全球只有10家企业有能力制造,其中排名前五企业的全球市场份额约为90%。据芯思想研究院2020年最新数据显示,2019年全球排名前五的硅晶圆厂商分别是日本信越化学、日本住友胜高科技、中国台湾环球晶圆、德国世创和韩国鲜京矽特隆,全球市占率分别为29%、23%、16%、12%和12%,日本两大厂商市占率总和为52%。中国大陆地区厂商以沪硅产业、中环股份为首,但是相比全球硅片巨头体量尚小(见《全球集成电路产业的供求格局与中国的突围方向》)。

光伏硅片和半导体硅片的差异使得半导体硅片企业在切入光伏硅片领域时基本不存在技术障碍,甚至是拥有一定技术优势。

二、光伏硅片行业产能过剩,市场集中度较高且不断提升

中国主导全球光伏硅片市场。 2019 年,全球硅片有效产能和产量约为 185.3 和 138.3GW,产能利用率为74.6%。其中我国硅片的的产能和产量约为 173.6 和 134.6GW,产能利用率为77.5%。 2019 年全球硅片生产规模前十的企业均在中国大陆, 前五的隆基、协鑫、中环、晶科能源、晶澳科技硅片产能分别为41GW、35GW、33GW、15GW、10GW,合计134GW,前十产能合计达 158.3GW,占据全球 85.42%的比重,产量合计为 126.7GW,占据了全球 91.61%的比重;前十企业产能利用率为80.0%,高于整个行业。

硅片产能过剩问题凸显,市场集中度提升。 2020年全球硅片总产能约为247.4GW,增长33.5%;产量约为167.7GW,增长21.3%,继续保持快速增长趋势,尤其是单晶硅片规模大幅提升。硅片大尺寸化进程加快。年底时158.75mm显现出淘汰趋势,166mm成为主流尺寸,182mm和210mm的尺寸也逐步开始放量 。 中国大陆硅片产能约为240GW,占全球的97%,占据绝对领先地位。 中国硅片产能利用率为67.2%,较2019年下降10.3个百分点。 2020年,全球生产规模前十的硅片企业总产能达到227GW,约占全球全年总产能的91.7%,增长43.4%;这十家企业均为中国企业,其中前五家龙头企业产能、产量均超过10GW, 硅片CR5占比由2019年72.8%快速提高至88.1%,提高了15.3个百分点 。2021年底,预计隆基股份产能达到105GW,中环股份为85GW,晶科能源产能33GW,晶澳科技产能30GW,上机数控旗下内蒙弘元产能30GW,合计283GW,前五企业产能超越2020年全球产能。前十企业产能合计367.3GW,增长61.8%。产能过剩问题将愈发严重。

2021年上半年,我国硅片产量105GW,同比增加40.0%,大尺寸硅片在积极推进薄片化,大尺寸硅片市场占比逐步提升。根据 CPIA 预测,166mm 尺寸市占率将在 2021年达到最大,182mm 和 210mm 二 者市占率合计或将占据半壁江山,此后成为市场主流。

2021年产能

目前,单晶硅片行业的上市公司主要有隆基股份(601012)、中环股份(002129)、上机数控(603185)、众合科技(000925)、京运通(601908)、晶澳科技(002459)、双良节能(600481)、高测股份(688556.SH)、科能源(JKS)、阳光能源(00757)等。其中合众科技产品为半导体硅片。

三、隆基、中环双雄争霸,中环股份增长潜力更大

光伏硅片市场很长一段时间都维持着隆基股份与中环股份的双寡头格局。 一方面,两家公司的硅片产能位居前两位,2020年,隆基股份的单晶硅的产能达到85GW;中环股份的2020年单晶硅的产能为55GW。另一方面,虽然晶科、晶澳等头部组件厂商也有规模不小的硅片产能,但基本上都是自用为主,唯有隆基股份与中环股份拥有大规模外销的能力。

隆基绿能科技股份有限公司专注光伏产品制造和光伏科技解决方案两大模块,业务涵盖单晶硅片、单晶电池组件、分布式电站及地面电站系统解决方案,为全球光伏产业的进步提供强大助力,驱动人类能源使用方式的快速转型。2019年隆基股份净利润53亿人民币,同比增长106%,这几乎已经是国内各光伏龙头的利润总和。隆基硅片产能一举超越曾经的“亚洲硅王”、多晶老大保利协鑫,成为全球最大的硅片制造商。

中环集团是天津市政府授权经营国有资产的大型电子信息企业集团,主要经营新能源与新材料、新型智能装备及服务、核心基础电子部件配套等业务。旗下核心子公司中环股份主要从事单晶硅的研发和生产,主营产品包括太阳能硅片、太阳能电池片、太阳能组件、半导体材料、半导体器件等,是全球第一大光伏级单晶硅片出货商,也是全球最大的N型光伏级单晶硅片制造商和出货商;是全球仅有的五家,国内唯一家具有直拉、区熔双工艺的企业之一。在区熔方向公司是全国第一,全球第三。核心子公司天津普林主要从事印制电路板(PCB)的研发、生产及销售。2020年7月15日,TCL 科技成为中环混改项目的最终受让方。

隆基股份、中环股份均具有卓越的战略能力,逆势扩张成就行业双寡头。 2006年前后,单晶硅片仅比多晶高2%的光电转化效率,但是多晶价格却比单晶低很多,工艺也简单,所以没有人看好单晶。隆基股份基于太阳能产业的实质是成本下降这一战略眼光, 专注于单晶硅片路线并不断通过技术创新实现降本提效。 外延增长上,隆基股份推行 垂直一体化模式 ,涵盖光伏上下游多个产业链环节的企业。中环股份则 专注于硅片生产 ,推行 横向一体化战略 ,力图通过扩大生产规模、降低成本、巩固企业市场地位、提高企业竞争优势、增强企业实力的同时与同行业企业实现协同发展。2018年“531新政”发布后光伏产业骤然遇冷,行业需求下降,产业链价格大幅下滑。硅片价格不断下跌,不少中小型企业停止生产线,也有企业出现裁员或让员工休假。 隆基股份与中环股份均逆势扩大产能。 事实上, 在产能的布局上,隆基股份一直坚持不领先不扩产, 新建产能的技术必定是领先于行业 ;资产负债率不高于60%,前期发展阶段常年处于50%以下;用经营的思路对待技术创新,即所有的技改和投资必须在一定时间内获得经济收益。具体而言,组件产能项目投资回报期少于2年,电池为3年,技改1年。

隆基股份规模优势更大。2020年末,隆基股份单晶硅片产能达到85GW,中环股份硅片产能达到55GW,其中G12硅片产能占比达到40%。隆基股份实现单晶硅片出货量58.15GW,其中对外销售31.84GW,同比增长25.65%,自用26.31GW。中环光伏硅片出货63亿片, 比2019年的50亿片增长25%;每片功率5.5W,合计34.83GW。预计隆基股份产能达到105GW,中环股份为85GW。2020年,隆基股份营业收入为545.8亿元,同比增长65.92%;归属于上市公司股东的净利润为85.52亿元,同比增长61.99%。其中,硅片及硅棒营收155.13亿,增长20.1%;太阳能组件和电池营收362.39亿,增长148.7%。中环股份实现收入190.6亿元,同比增长12.8%,实现净利润14.8亿元,同比增长17.0%,实现归母净利润10.9亿元,同比增长20.5%。其中,新能源材料营收168.29亿,增长12.8%。

隆基股份全球化能力优于中环股份。2020年,隆基股份深化全球销售组织能力建设,海外销售区域进一步拓展,,重点国家和区域市占率大幅提升。完成了对宁波宜则的收购,加大了马来西亚基地和越南基地的技术改造和效率提升,有效保障了海外市场的产能供给。当年海外收入214.61亿元,同比增长70%,占全部营收的39.32%。而中环股份海外收入47.07亿,同比增长15.06%,占全部营收的24.69%。2021年上半年海外营收仅占16.43%。

隆基股份重视研发投入降低成本,毛利率和盈利能力占优。2012年隆基股份单晶硅片非硅成本在5.12元/片左右,2019年非硅成本降低至0.74元/片,降幅达到85.6%。2020年,隆基股份研发投入总额达25.92亿元,占营收的4.75%,非硅成本进一步降低至0.66元/片。其中拉晶环节平均单位非硅成本同比下降9.98%,切片环节平均单位非硅成本同比下降10.82%。由于生长炉、单晶炉控制系统等设备采用自主设计,外委加工,自行组装,且产量高摊薄折旧成本,隆基股份成本低于全套外部采购设备的中环股份。2020年,隆基股份硅片及硅棒营收155.13亿,毛利率30.36%;太阳能组件和电池营收362.39亿,毛利率20.53%。公司净利润率15.94%,净资产收益率(ROE)为27.23%。中环股份新能源材料营收168.29亿,毛利率17.89%。公司净利润率7.74%,净资产收益率为7.55%。

中环股份在大尺寸硅片和电池组件方面具有技术优势。大尺寸化是硅片的发展趋势,而光伏硅片技术要落后于半导体硅片1-2代。中环股份凭借在半导体技术领域的积累,在210光伏硅片技术工艺方面领先行业。G12大尺寸光伏硅片光电转换效率和生产制造效率更高,可以大幅降低度电成本。中环210硅片已经拥有百余项专利和自由知识产权,构成竞争壁垒,是公司独有的平台型技术,引领行业向优势产能推进。2020年,中环股份研发投入总额达6.19亿元,占营收的3.25%,受益于210硅片放量增长,2021年上半年,中环股份新能源材料营收增长106.9%。预计第四季度210出货占比将达60%,年末210产能达到60GW以上。而隆基股份现存单晶拉棒炉、管式PECVD等设备规模较大,升级210沉没成本高,故推出了182硅片。光伏组件方面,价格竞争异常激烈,中环股份持续专注于具有知识产权保护的、行业技术领先的叠瓦组件产品的科技投入和工艺创新,具有技术优势。

隆基股份、中环股份激励机制完善,经营管理水平较高。 隆基股份于2014年底开始推出股票激励计划,坚持以客户价值为导向的产品策略和解决方案,积极推动组织高效运营,打造价值创造型组织。2021年6月中环股份发布混改后首份股权激励方案,并实施完毕用于股权激励的3.3亿元股票的回购。通过全国化产业布局和工业4.0智慧工厂建设,大幅增强集约化管控能力和经营管理水平,注重国际供应链布局和国内供应链培育,构筑了完善、长期可持续发展能力。

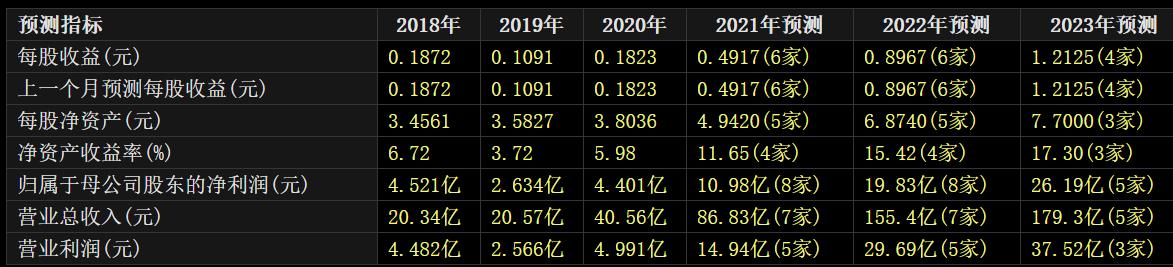

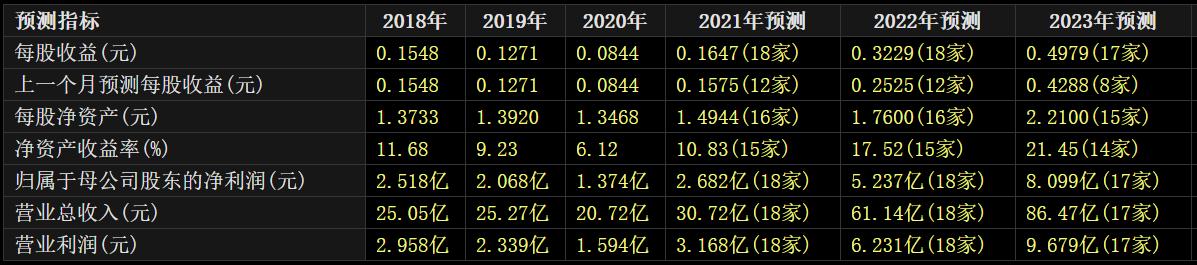

技术优势决定了中环股份增长潜力更大。根据券商预测,隆基股份每股收益2021、2022、2023年的增长率分别为86.6%、28.1%和22.6%;中环股份每股收益2021、2022、2023年的增长率分别为136%、35.5%和29.8%。

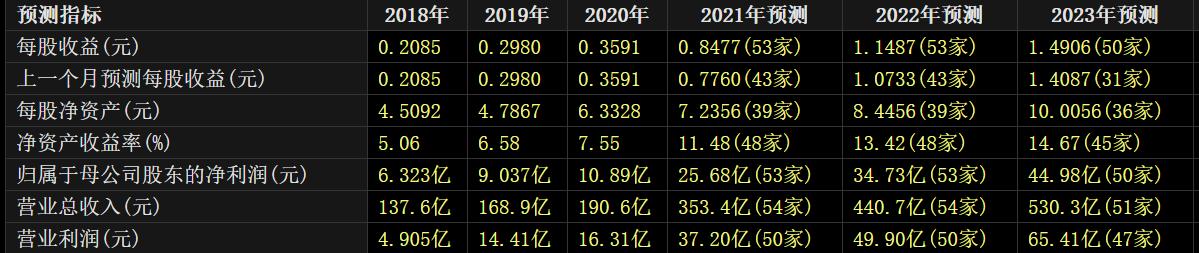

隆基股份盈利预测

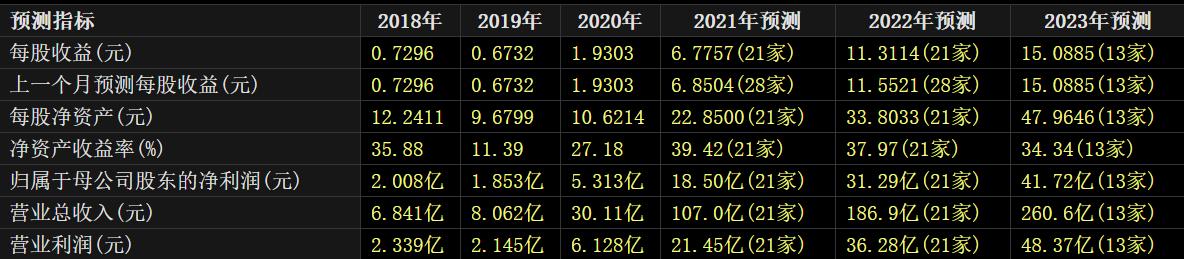

中环股份盈利预测

晶科、晶澳属于硅片第二梯队。作为头部组件厂商,晶科晶澳等有着规模不小的硅片产能,但基本上以自用为主,晶科、晶澳2021年底电池片产能将都达到30GW。

晶澳太阳能科技股份有限公司成立于2005年,是光伏发电解决方案平台企业,产业链覆盖硅片、电池、组件及光伏电站。晶澳在全球拥有12个生产基地,在海外拥有13个销售公司,产品足迹遍布135个国家和地区,广泛应用于地面光伏电站以及工商业、住宅分布式光伏系统。晶澳科技生产的单晶硅片全部自用,2020年底公司组件产能23GW,硅片和电池产能约为组件产能的80%。 根据券商预测,晶澳科技每股收益2021、2022、2023年的增长率分别为36.9%、48.1%和30.0%。

晶澳科技盈利预测

四、技术换挡期,新势力崛起,上机数控手握292亿210硅片订单

从客观背景来看,新势力的崛起也有其原因。 一方面,虽然隆基股份与中环股份有能力大规模外销硅片,但两家公司或多或少地向下游电池片和组件环节渗透,形成了 与硅片客户——电池片或组件厂商的竞争关系 ,不再单纯的上下游关系让市场亟需独立第三方硅片供应商。

还有一个重要背景是,当前正处在 光伏硅片向大尺寸方向演进的换挡期 。过去几年,156尺寸的硅片是市场主流,但自从中环股份发布210大尺寸硅片后,主流硅片制造商纷纷制定了向166、182或210等大尺寸硅片演进的技术方向。头部的硅片供应商产能规模大,在市场转向的时候调头难度也相应地增加。相比之下, 新势力们没有历史产能包袱,上的产线也都是最先进的,这就给新势力们提供了弯道超车的机会 。

上机数控是一家专业从事精密机床研发、生产和销售的高新技术企业。产品为高硬脆材料专用加工设备和通用数控外圆磨床系列产品。2019年依托多年以来在光伏领域技术、工艺、业务经验以及行业资源等方面的积累,着力拓展光伏单晶硅生产业务,在内蒙古包头成立了子公司—弘元新材料(包头)有限公司。2020年11月,上机数控与天合光能就单晶硅片的销售签订5年102亿元210尺寸硅片长单。2021~2025年,天合光能每年向弘元新材采购不少于4GW单晶硅片,对应210尺寸的单晶硅片4亿片,5年总计20GW,对应210尺寸的单晶硅片20亿片。与东方日升签订210硅片114亿元长单,未来3年东方日升将向公司分别采购4.5亿片、8亿片和10亿片单晶硅片。12月与阿特斯签订35亿长单,未来2年阿特斯将向公司分别采购9,600吨和10,000万吨单晶硅锭。与正泰新能源签订“单晶硅片”长单销售合同。自2021-2023年,正泰将向子公司弘元新材分别采购2.2亿片、3.36亿片、3.36亿片。 292亿订单有望 推动上机数控成为 210大硅片重要供应商。2020年上机数控单晶硅营收27.3亿,同比增长982%,毛利率26.04%。根据券商预测,上机数控每股收益2021、2022、2023年的增长率分别为251%、66.9%和33.4%。

上机数控盈利预测

北京京运通科技股份有限公司是一家以高端装备制造、新材料、新能源发电和节能环保四大产业综合发展的集团化企业,主导产品包括单晶硅生长炉、多晶硅铸锭炉、区熔炉等光伏及半导体设备,多晶硅锭及硅片、直拉单晶硅棒及硅片、区熔单晶硅棒及硅片等光伏产品,光伏发电和风力发电等新能源发电项目及蜂窝式中低温SCR烟气脱硝催化剂。京运通已成功研发JD-1600全自动软轴单晶炉,该炉型兼容32~40寸热场,最大投料量达900公斤,可拉制12英寸或以下的单晶硅棒。其中,12英寸硅棒可用于切制目前市场上最大尺寸的单晶210硅片,2020年8月210大硅片目前也已试产成功,11月小规模出货,良品率可达97%左右。2020年硅片毛利率18.53%。当前,每月出货在1千万片左右。 根据券商预测,京运通每股收益2021、2022、2023年的增长率分别为169.7%、82.4%和35.2%。

京运通盈利预测

2019年,广东高景太阳能科技有限公司成立,主要开展大尺寸硅片及硅棒研发制造业务,以210MM等大尺寸硅片作为新一代产品。由业内资深团队创立,并由珠海龙头国企华发集团及IDG投资集团资本注入,总投资约170亿元,规划产能50GW,目标成为全球光伏硅片领域的龙头企业,并在2年内上市。

2020年11月,通威股份下属子公司永祥股份、通威太阳能拟分别与天合光能共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。通威与天合光能合作的硅片(拉棒+切片)产能主要定位于210mm产品,差异化扩张硅片产能, 2021年投产7.5GW。

双良节能于2003年上市,公司以节能节水系统业务起家,上市初期即涉足多晶硅行业。目前,双良节能主要业务分为节能节水系统和光伏新能源系统,节能节水系统主要包括溴化锂冷热机组、换热器、空冷系统等。光伏新能源系统包括多晶硅还原炉及其模块,以及大尺寸单晶硅棒、硅片。2021年上半年,双良节能多晶硅还原炉及相关设备估算年内交付订单总额已超14亿元。2021年8月9日,双良节能对外公告称,公司拟定增募资不超过35亿元,用于投资建设双良硅材料(包头)有限公司40GW单晶硅一期项目(20GW)及补充流动资金,项目建成后将达到年产20GW大尺寸光伏单晶硅片的生产能力。 根据券商预测,双良节能每股收益2021、2022、2023年的增长率分别为95.1%、96.1%和54.2%。

双良节能盈利预测