贵州茅台历史市盈率

不知不觉贵州茅台PE又回到了40倍,上一次是2018年1月11号,时隔两年重返原点。两年的时间茅台股价从773块涨到1371块,涨幅74%,市值跃居A股第二,头上只剩下“宇宙行”最后一个压力位,两者差了1314个小目标,很有爱。

海天味业历史市盈率

而同时期的格力美的和伊利已被甩在身后,美的伊利股价已在高位徘徊两年。格力因为高瓴资本助力火了一把,但是晃悠悠的最新价格又降到两年前的起点,唯有同为“喝进嘴”的海天味业紧跟茅台脚步。

2020年初延续去年下半年的大科技浪潮,疫情反而给股市挖了个“黄金坑”。科技股以半导体为灵魂轮番进攻,板块100PE比比皆是,先锋龙头卓胜微以700块的A股第二单价冲击茅台宝座。但是正如那个A股魔咒,股价超过茅台的,下场都很惨,炒作过去一地鸡毛。

食品板块指数叠加上证指数走势图

在2月市场环境受内外因影响走坏的时候,散户还沉浸在“硬核科技国产替代”的声音中。聪明的机构发现还是消费股香,转头冲向核心资产大消费,所以最近两个月医药消费尤其是板块大中军出现了明显的抱团现象,并且走势与指数出现了明显的背道而驰。这一轮轮像极了2018年前后,股市就是个轮回,人类的本质就是复读机。

2019年7月招商证券策略发布了一份著名研报《“抱团”启示录:那些年我们一起抱过的团——A股投资启示录(十)》,从机构抱团的角度去观察一些市场现象和未来市场可能的演绎路径。

里面写道A股总共出现四次机构集体抱团取暖:2007年1季度-2010年1季度,抱团大金融板块,共持续13个季度;2009年3季度-2012年3季度,第一次抱团消费板块,持续了13个季度;2013年1季度-2016年1季度,抱团大科技板块,共持续13个季度;2016年1季度-目前,第二次抱团大消费板块,已经持续14个季度。

出现这种现象究其原因就是因为机构资金扎堆。抱团资金的核心是机构,机构的核心是公募、私募以及保险。机构有着定期业绩考核的规定,并且公募按照排名考核,因此很多机构必定选择买入当前业绩增速最高的板块,这样很容易形成跟风效应。最终导致只要出现一个好行业板块,就会有资金持续跟风流入,直到有外部因素打破这个循环。

这三轮抱团行情可以发现,一个板块的抱团行情要兴起一定需要有过硬的业绩支撑,并且能持续1-2年甚至更久。而一个板块的抱团行情的终结也是业绩,并且通常有一个外力导致业绩大幅下滑,同时这个时候已经有一个业绩更好的板块站起来或已有一个业绩预期差更好的板块出现。

回到现在,当下面临的内外部环境和2018年是很像的,A股走势也如出一辙。

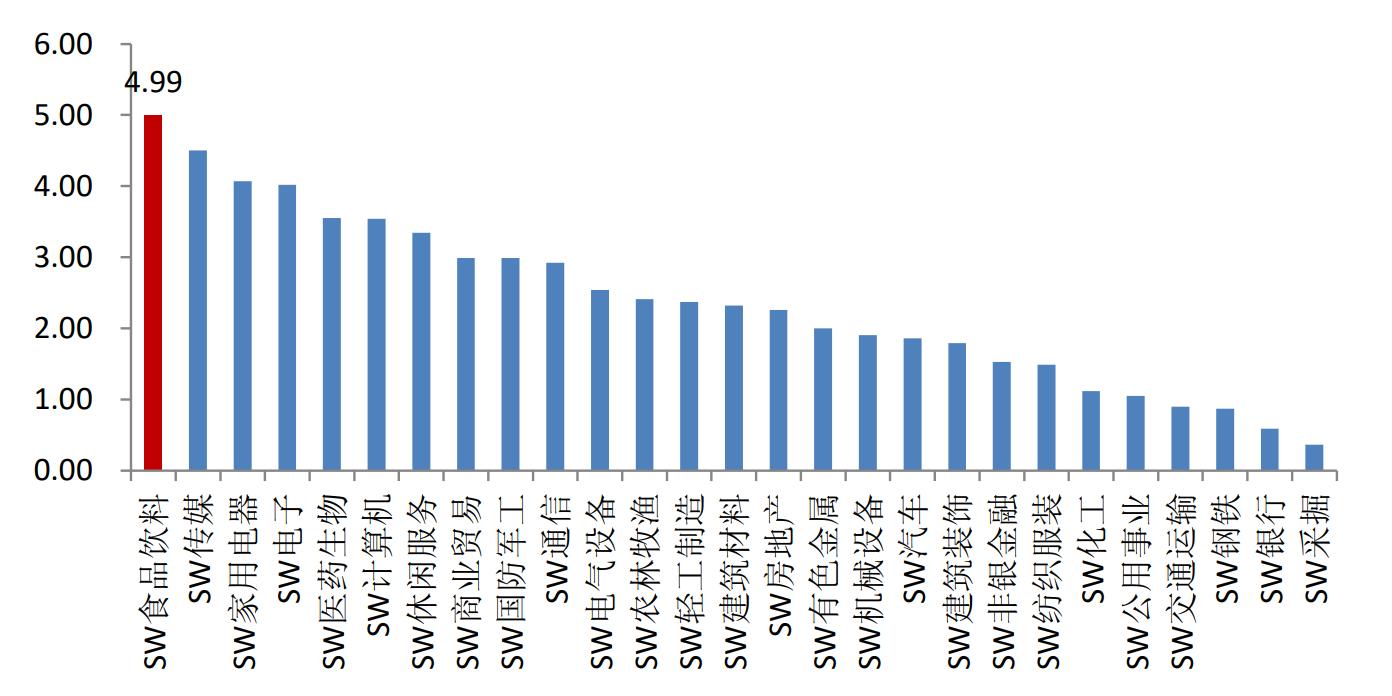

SW 食品饮料静态估值(PE/TTM)

首先,目前的白马股的确不便宜了。一些热门白马股TTM(滚动市盈率),以及他们所处的历史分位值,都和两年前相差不多。譬如酱油,零食,化妆品等板块中军,估值远远超过上一次抱团的时候。

我之前也常常讲,现在的消费股医药股已经进入看图炒股阶段,也叫做趋势投资。几十倍PE的消费股,号称市梦率的大科技都要甘拜下风,动辄2,3倍PEG的大白马,你再说这是价值投资?

从另外一方面说,现在坚守在消费股阵营里的人,已经没有多少真正的价值投资者了,大部分都成了“趋势投资者”。股票短期是投票机长期是称重机,但是投票机发挥作用的时候,市场疯狂程度可能完全超出你的想象。

2020 年 Q1 基金持股占比(%)

没有只涨不跌的股票,没有冲破天花板的估值,更没有一直抱团的资金。但现在的问题是,放眼市场除了消费医药股,看不到其他更好的选择。特别是机构,外资成为市场主导力量时,确定性是最关键的,不会太理会短期的波动。这导致确定性标的越来越贵,对大资金来说,没有更好的选择只能硬着头皮买。本来科技股是有希望承接旗帜,突如其来的疫情打断了这个进程,使机构大资金进退两难。

那么什么时候抱团会瓦解呢?蛇莓老师认为,从本质看消费抱团是因为确定性,消费股业绩稳定,比较好追踪,这是资金独独青睐它的原因。所以消费瓦解有两种情况,一是估值过度高于业绩,例如60倍PE的茅台。现在越来越高的估值也在挑战机构的底线,当有一个大资金底线被打破,队伍中只需出现第一个,就会有很多个。

二是机构对消费股的业绩预期差很难容忍,以前消费股业绩某一季度不及预期被“戴维斯双杀”的现象屡见不鲜。有时候消费股的抱团瓦解可能比想象中来得快,只源于一个契机。

当下抱团消费股,医药股的机构置身于“囚徒困境”,不敢轻举妄动又时刻准备着做第一个跑路的人。上周盘面看,一些二线白马蓝筹的筹码已经松动,这个讯息会不会传递到行业大哥身上,我们拭目以待。反正你这个价格这个估值让我去消费股,我是肯定不去的。

我是蛇莓财经,资本市场能入行的,没有笨人。能入门的,没有懒人。想盈利?唯有勤奋的好学人。点击右上角关注,可以获取我最新的投研结论。