今天上证指数收盘点位非常神奇,为36的三次重叠(3636.36),是巧合?还是。。。但不管怎样,我们只关心指数的总体估值,目前上证指数的市盈率是18.25倍。按照之前我们对指数的未来利润大体粗算上证指数目前的市净率为1.71倍,除以市盈率18.25,可以得出目前上证指数里所包含的公司总体平均净资产收益率为9.36%,9.3作为未来一个公司的历史平均增速,那么它的上证指数的合理市盈率应该是16.9倍。那么当下的18.25倍的估值,可谓说已经到了不便宜区间,那么这个时候的总体策略应该更倾向于保守。现在整个A股里面各个行业的指数估值也都不低了,像以前的银行现在也涨起来了,那么可能还有哪些低估的指数呢?

今天要聊的就是地产指数基金,它对应的是中证房地产指数。上篇文章里我写到了选指数基金的一般模式,这个模式是我自己在用的方法,目前来看效果还是不错的。在这套系统的指引下,我选择了中证银行ETF指数,目前仍在持有中,但已经脱离了令人舒适的低估位置。很多人看着银行ETF上涨,后悔当初,那么当下还有哪些指数基金可能有类似的机会呢?在我的观察下,目前地产指数基金是一个比较好的选项。

至于指数基金的好处和优点,主要在于其永续性,安全性和易于预测性,围绕指数基金的投资,也为众多散户朋友们所推崇。这里面的投资方式,尤其以指数基金定投最受欢迎,但实际上我认为,对于能够判断指数基金合理低估位置的人来说,定投其实是人为缩小了自己未来的投资收益。这个问题不难理解,其实可以看看最火的大V螺丝钉,其实其个人的定投年化收益率也就是个位数。

下面说一下我对于选择房地产指数的逻辑和理由,如有不当之处,请各位批评指正。

1.从行业来说,地产行业还会持续发展。

不管我们承认还是不承认,房地产目前依然是中国经济的支柱产业,中国经济不能没有房地产的拉动。同时中国的城镇化还有较大的提升空间,人口继续向大城市及特大城市流入的趋势,目前没有改变。

“根据中国社会科学院农村发展研究所、中国社会科学出版社联合发布的《中国农村发展报告2020》预计,到2025年中国城镇化率将达65.5%。”

“2019年年末全国大陆总人口140005万人,比上年末增加467万人,其中城镇常住人口84843万人,占总人口比重(常住人口城镇化率)为60.60%,比上年末提高1.02个百分点。”

根据上面这两个数据,从2019年到2025年共计6年的时间,预计中国的城镇化率将提高4.9个百分点,那么估计每年将提高0.816个百分点。

再看历史,在2000年的时候,中国的城镇化率是36.22%,2019年的城镇化率是60.60%。总计19年城镇化率增长24.38%,因此从2019年往前的19年里,城镇化率平均每年的提高值是1.28个百分点。

通过下图可以看出2000年商品房销售额为0.36万亿,2018年为15万亿,18年的年复合增长率为23.02%。这是在城镇化率每年提高1.28个百分点的前提下取得的成绩哦。

那么假如说未来城镇化率每年提高0.816个百分点,我们简单估算一下房地产销售额的复长增长率会是多少呢?

0.816*23.02%/1.28=14.67%

以上的数据测算可能有点简单粗暴,但是算总比不算强,毕竟是估算嘛。我们先心里有个底,后面用ROE来测算未来增速的时候,就不会心里太虚了。

2.中证行业各个板块来说,地产行业估值偏低。

除了银行整体行业估值偏低以外,第2名的就是房地产。

3.卖房子的赚到的钱也是钱。

有人可能会觉得卖房子是一个重资产行业,好像他们的钱不是钱似的,实际上你看在过去几十年卖房子的公司挣到的钱,现金流占到净利润的比例,要实在的多,甚至完胜很多医药股票。房子实行期房的制度先付钱后交货,房地产开发商用购房者的钱去盖房子,然后再卖给购房者。虽然未来随着监管的收紧,很多小型房地产会退出整个市场,但是房地产整体市场的健康稳定发展是必须的,也是最符合各方面利益诉求的。但是健康稳定不是意味着不成长,只是比较温和地成长。

4.地产“天花顶”论不靠谱。

在我第1点的观点里已经说的很清楚了,在未来的5年之内,我认为房地产谈见顶都是不科学的,都是忽略客观现实的。因为中国城镇化率未完成终极目标,按照规划,中国的城镇化率是到2030年实现70%的目标。所以在2025年以前,谈房地产见顶,是有点不客观了。

5.人们对房子的需求没有变。

很多时候用常识去判断问题,最能接近事实的真相,想一下我们周边有多少人辛苦攒钱,就是为了以后能给自己家人整一套像样的房子。尤其是对于有孩子的人来说,户口和学区房这个问题跟中国的教育资源分配是密切相关的,对于很多大城市来说,不买房就不能落户,不能落户就不能让孩子上学,尤其是想上好学校的话,一定要买到好学区的房子。

虽然有人说租房子好像未来越来越划算,但是如果说你的租期不能够实现长期化的话,每隔一两年房东不高兴了,不给你续租了,你就得换房子,你觉得这样你的家庭会生活的很开心吗?来回换住所,始终有一种漂泊和居无定所的感觉,最后还会迫使你下决心买一套房子,因为你老婆会逼你的,哈哈。

6.只要限购政策还在,中国的房地产就不能轻言到顶。

从来没有见过一种饱和的产品,会出现限购。只有某种商品供不应求,才会限购、限价。

总之,不管主观情绪上是何种感觉,但是从目前的数据来看,地产行业没有下滑的客观证据,即使在监管层用各种手段去控制杠杆,限制房地产市场的泡沫,但地产的持续稳定发展是符合各方利益诉求的,地产目前对经济的拉动地位也是不可动摇的,人们对好房子好住处的需求是没有任何减弱的。

下面谈谈地产ETF的估值

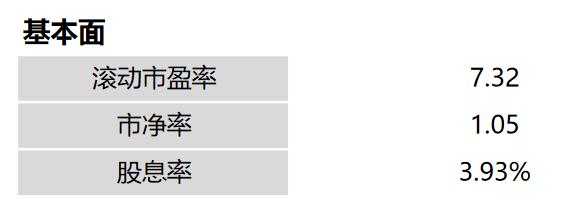

根据中证全指房地产指数披露的市净率和市盈率,可以推算该指数成分组合的roe是14.34%。打个7折,大体测算出未来10年可能的净利润复合增速,也就是10%。这个10%的。估计对比上面14.67%的未来5年的复合增速应该还算比较保守的吧。(估计的折扣就是凭个感觉啊,因为这毕竟是估计,但是我们只要冲着保守的方向去做,大概率只有错过机会而不会被坑。)

根据马总的估值的标尺,如果10年年化复合增速为10%对应的合理估值应该是17.53,高杠杆企业打7折,那么合理估值应该是12.27。

根据10%的净利润复合增速,到第3年其净利润应该为1.33。

按照至少3年一倍空间的安全边际来进行折算,目前的低估位置为1.33*12.27/2=8.15。

而目前的中证全指房地产指数的市盈率是7.32。

以上分析逻辑应该讲的已经非常清楚了吧~

最后再次友情提示,本文是我的思路整理,请各位切莫盲目抄作业。不构成投资建议。

感谢朋友们的转发、在看、支持!你的鼓励是我创作的动力!