刚刚,美国说疫情出现转机了:昨天新增确诊的增速,有所放缓。

然后,美股期货暴涨,亚太股市大涨;金价也凑热闹大涨;就连A50也涨了。

就好像,美国已经看到战胜疫情的希望,甚至全球疫情都看到希望。

一、美国的转折点要来了?

美国一天的新增确诊增速放缓意味着什么?

意味着,美国也只是像其它国家一样,病毒扩散速度阶段性饱和。

所以美国并没有什么值得骄傲的。如果说,采取卧倒式应对造成过度恐慌,过度恐慌后必然迎来反弹的话,那么,现在这种反弹就是为下一阶段爆发时的二次恐慌做准备。

美国的所谓新增确诊的增速放缓是什么概念?看个图就有最直观的概念:

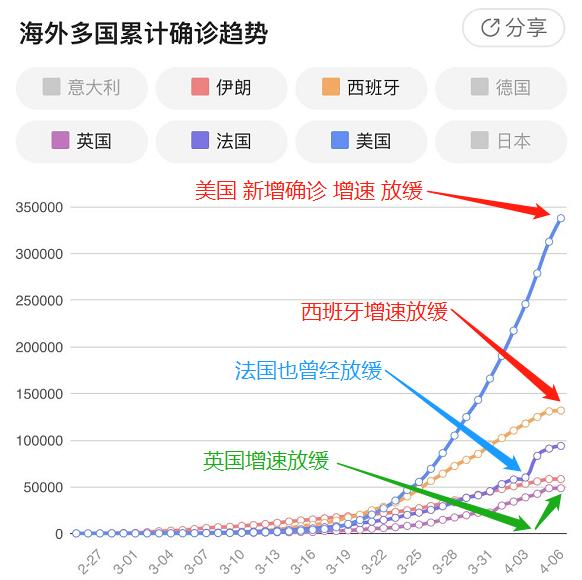

最上面的红色箭头就是美国昨天的所谓新增放缓,对比其他国家的放缓,美国这个放缓程度如果不仔细看几乎看不出来。

西班牙这么严重的国家,昨天的新增确诊数据也放缓了。英国的情况也类似。对于西班牙来说,这可能已经是“不能更糟”的结果。如果仔细看就会发现,西班牙前面也出现过两次的“增速放缓”。所以第一次增速放缓,充其量就是资本市场一次自欺欺人的小反弹。

法国的例子更容易看清楚,4月3日公布的数据几乎把他们自己都骗过去了,以为疫情已经到头。

不听取中国建议、无视中国主动援助的国家,疫情是不会有转机的。主动配合中国,得到中国援助的国家将是先行指标,像意大利、塞尔维亚等,这些国家的疫情出现转折前,其它国家的转折点是不用指望的。

特朗普安抚国民说4月下旬就能控住疫情,但实际上,美国政府在初期选择了消极抗疫,后期也只能继续消极抗疫(全美也就20万床位到顶了,美国的医疗系统马上就要被打爆),这样下去莫说4月底,就是4个月后也见不到疫情转折点。

对比“走在前面”各国的节奏,美国的这一次新增确诊的增速放缓,只是疫情真正爆发的开始。所以本来就不可避免的美国经济危机,只会更加板上钉钉。而欧洲的经济危机被顺便点燃,也没多大悬念。在欧美股市大空头的背景下,中国股市还能独善其身吗?

二、这次降准是利好吗?

上周五收盘后,央行宣布本年度第三次降准。具体有两个亮点:

1、这次是定向降准:只对中小银行执行,降准1%,预计释放4000亿长期资金。

2、下调超额准备金利率,从0.72%下调到0.35%。

第1点,记性稍好的小伙伴还会记得3月13日的教训,当时也是收盘后宣布的普惠金融方向的定向降准,在媒体和大V的一致误导下,大批股民毫不犹豫杀入股市,然后成功被套死。

没经历过去年几次定向降准的,在3月13日被忽悠是情有可原的。但如果这一次还被忽悠,就只能成为机构最喜爱的用户了。

“降准”是力度最强的货币政策工具,这是没错的。但是这里的“降准”,全称是“全面降准”,这也正是针对“定向降准”而言的。

每一次央行的货币政策,不能只看释放了多少资金,还要看资金的两项重要属性:

第一个是资金的期限:长期资金比短期资金的作用就强得多。例如,7天逆回购释放5000亿,跟全面降准释放5000亿,是完全不同的两个概念。

第二个是资金的去向:全面降准的资金,有一部分流向实体,有一部分可能流向楼市,而总有一部分能流入股市,所以全面降准是直接利好股市,今年元旦的全面降准,对股市就是立竿见影的效果。

但是定向降准不同,既然“定向”,都只会往既定的那个方向流:3月13日的降准是普惠金融方向(小微、扶贫),4月3日是中小银行(小微)。所以无论资金释放1000亿,还是1万亿,都不会流入股市。

那是不是说,定向降准就没有意义呢?

并不是。定向降准更有利于直接激活实体经济,而不是通过股市情绪的迂回路径去刺激实体的信心。现在实体缺的还真不是信心,是钱。特别是中小企业,现金流还是非常吃紧。节后货币政策的一波紧急操作并不能完全解决企业现金流问题,特别是海外疫情对外贸的新一轮冲击之下。

这次定向降准也有配合中旬即将宣布的市场利率降息操作。市场利率下降,为了让中小微企业真能从银行以更低利率贷得到款,就必须降低银行的成本,向银行释放资金,不然银行面对亏本生意,必然选择“上有政策,下有对策”的操作。

定向降准还有一个好处:市场之所以暂时缺钱,并不是基础货币变少了,而是因为货币流动速度变慢。流动速度是不能短时间内一下子刺激上去的,所以突破口只能在基础货币。下一阶段市场信心恢复,货币流动速度上去了,基础货币就得收回来,不然就演变成大水漫灌的结果。如果全面收紧流动性(例如加息、全面提准),对股市的直接*伤杀**力是很强的,也势必通过情绪间接影响实体。定向降准就不存在这种隐患。

全面降准作为央行的超级大招,能藏着掖着不用,就一定不会拿出来用。1月初的全面降息是计划内的操作。在全球QE(量化宽松)的大背景下,我们的全面降准还能不拿出来,虽然股民可能会不高兴,但这反而释放了中国对即使全球疫情的冲击依然“心中有数”的强大信心。面对疫情爆发,美国慌了,中国股民也慌了,但是政府没有慌,这很重要——比股市的短期强势重要得多!

第2点,下调超额准备金利率。这里有个盲点,必须看清楚,价值君第一次看的时候也少看了一个字,看成是“下调超额准备金率”。

在货币乘数的公式里,超额准备金率跟准备金率是同等重要的地位,全面下调超额准备金率,作用几乎等同于降准。

准备金的全称是“法定准备金”,是强制存在央行的部分。超额准备金是自愿存在央行的部分,可以吃利息。如果调降超额准备金率的上限,就相当于把金融机构的这些吃利息的钱赶出去,效果相当于降准(在疫情爆发后,美国就把准备金率和超额准备金率都降到0,把货币乘数释放到极致)。

但是下调超额准备金“利率”,意义就大不相同。相当于诱导,而非强制。如果金融机构对实体和股市没信心,依然可以赖在央行吃利息,哪怕利息更低一点。

其实近30年以来,超额准备金利率的下调本来就是中国的一个趋势,我国一边降低超额准备金的利率,一边牢牢抓住准备金率不放。目的就是既要控制金融风险,又能适时降低央行的付息成本。逐渐下调超额准备金利率,同时也是为了配合利率市场化改革。所以,下调超额准备金利率,对股市并没有实质性影响。

那么,下调超额准备金利率的意义何在呢?

上一次下调是在2008年11月27日,从0.99%下调到0.72%;再往上一次是2005年3月17日,从1.62%下调到0.99%。也就是说,这是非常规的货币工具,很久才用一次。

看到这个特征,记性好的小伙伴马上会想到上上周五的“特别国债”。同样是一个使用频率超低的政策工具。所以现在拿出来,很大程度也是在对美国说:“中国的货币政策,不但空间还很大,手段还有很多”。

三、胡润榜显示:中国正在独善其身

就在今天,胡润全球百富榜发布了一份“疫情版”的报告:过去2个月,全球百强企业家中,9赚,5平,86亏。堪比股市盈亏比例。

重点来了:财富增长的9位企业家,全部来自中国!

而且增长前排都是大家熟悉的上市公司:第1位是迈瑞医疗(呼吸机)的徐航;第2位是海天味业(酱油)的庞康;第3位是新希望(猪肉)的刘永好家族;第4位是牧原股份(猪肉)的秦英林夫妇;后面是京东、顺丰、小米等。

所以尽管股民的现状是大面积被套,不受疫情影响(或者受益于疫情)的行业是独善其身的。

可能有小伙伴不服气:不受疫情影响的行业,当然能独善其身啊,这不废话吗?

那看看美国、英国,中国以外的任何一国,为什么他们当中就找不到一个财富增长的百强呢?

美国疫情的真正爆发才刚刚开始,美股欧股的长熊也只是刚刚开始,中国经济虽然也受到冲击,但是相比美股欧股,吸引力实在大得多。A股的水分也早已挤得干干净净。资金为什么没有从美股大规模流向A股?不是因为A股还有什么隐患,而且中国金融对外开放的门缝,现在还实在太小(不然也不用一再强调要对外开放)。

所以长期来看,A股依然是价值洼地,而且是有很大上修动力的那种洼地。而短期,大概率会被外围短期乐观情绪带起,但并不是因为定向降准,这一点要弄清楚。如果弄不清楚为什么涨,但是交易做对了,这不是值得骄傲的事。因为在后面跌的时候肯定跑不及,这次没踩坑,下次也必然会踩。

如果喜欢价值君的内容分享,请分享给更多的朋友,让我们共同探讨、共同进步。有见解或疑问的小伙伴,欢迎评论或私信交流!