财联社(上海 编辑 翟哲浩 冯林子龙)消息,不知不觉,A股的2023年上半年已经悄然过去。 回顾上半年市场行情,部分热点板块表现活跃。 从数据看,上半年两市成交总额达111.1万亿元,较2022年上半年(114.1万亿元)减少3万亿元,同比下降下降2.6%。 此外,上半年北向资金净流入1833.24亿元。 其中,沪股通净流入947.57亿元,深股通净流入885.67亿元。

从整体市场规模来看,今年上半年上市公司市值为93.4万亿元,较2022年末上市公司市值(87.7万亿元)增长近5.7万亿元。 )。 据中国结算数据显示,截至2023年5月末,开立A股账户的自然人投资者达2.2亿户,较上年底增加近640万户,保持增长趋势今年前五个月的每个月。

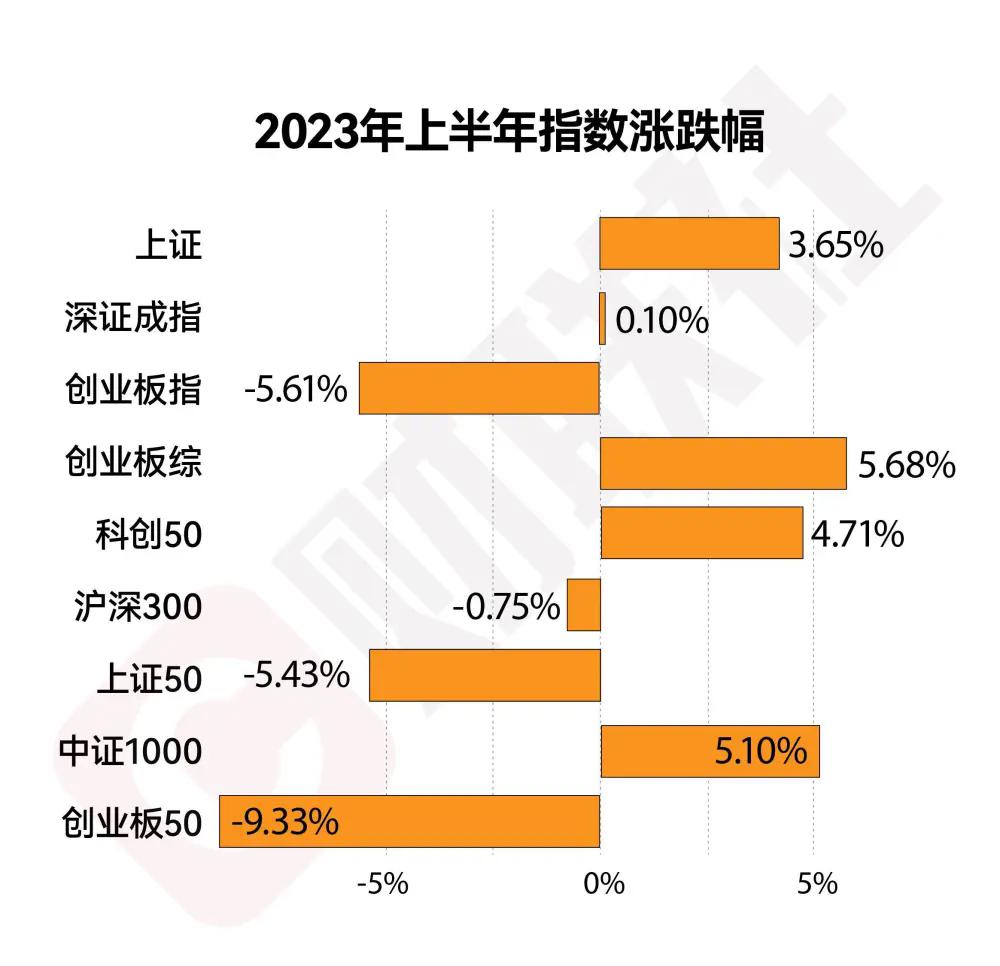

从指数表现来看,2023年上半年,上证指数收报3202.06点,上半年涨幅3.65%,最低3073.05点,最高3418.95点; 深成指收报11026.59点,涨幅0.10%,最低10648.14点,最高3418.95点。 12246.01点; 创业板指数收报2215.00点,跌幅5.61%,最低2118.33点,最高2661.28点。

回顾今年上半年,A股热点频频出现,尤其是AI主线的活跃度远超市场预期,CPO、ChatGPT、芯片、计算服务器、媒体等相关板块迎来热潮。今年上半年。 “爆发式”上涨。 其中,毛棕榈油板块以67.45%的涨幅领跑市场。 与此同时,特殊估值逻辑也在年内持续发酵,不少带有“象舞”字头的大盘个股频频出现。 此外,机器人、大数据、信息创新、电力等热门话题也走红,成为今年上半年投资者不可忽视的热点话题。

2023年上半年这十大趋势中,你有几个?

NO.1 CPO

作为算力产业链的重要一环,CPO板块跟随算力概念,上半年持续发力。 据悉,CPO指的是共封装光学器件。 作为新一代光电集成技术,它可以利用光互连来提高通信系统的性能和功率效率。 受AI催化的算力需求影响,CPO需求也有望保持高增长趋势。 LightCounting数据显示,2016年至2020年,全球光模块市场规模从58.6亿美元增长至66.7亿美元。预计2025年全球光模块市场规模将达到113亿美元,是2020年的1.7倍。

在高景气加持下,CPO概念股年内涨幅“喜人”,涌现出多只热门牛股。 据近半年市场统计,共有10余只个股股价翻倍。 其中联安科技涨幅近6.8倍,中际旭创、康桥科技年内涨幅均超过4倍,天富通讯涨幅超过3倍,兆龙互联、芯易盛、泰晨光、东天微、元杰科技股和其他股的总涨幅超过一倍。

华安证券近期研报指出,ChatGPT应用火爆后,国内外科技巨头纷纷加大算力投入。 NVIDIA GPU 供不应求。 目前,H100需要与InfiniBand和NVLINK配对才能达到最佳性能。 配套交换机和光模块的订单也随之而来。 疫情期间,领先的光模块厂商订单多次增加,业绩预期持续强化。 随着2024年光模块整体贝塔值较高,二线厂商也有望充分受益。

NO.2 机器人

作为上半年热门概念之一,机器人板块近两个月来也表现活跃并加速走强。 从消息来看,目前各大科技巨头都在加速在机器人领域的布局。 值得注意的是,2023年世界人工智能大会将于7月6日至8日在上海举行。在智能机器人方面,20余款机器人将在本次大会上亮相,其中包括:配备大型机器人的友达(ta)双足机器人。规模对话能力、特斯拉人形机器人擎天柱、上海科技大学小贝4.0等,其中不少正在首次亮相。

此外,与机器人相关的利好政策也将在年内出台。 北京市人民政府办公厅本月印发《北京市机器人产业创新发展行动计划(2023-2025年)》,为仿人机器人等子产业发展制定了目标和行动细则。 同月,上海市人民政府办公厅印发《上海市推动制造业高质量发展三年行动计划(2023-2025年)》,其中提到了多项机器人引导政策行业。 文件提出,到2025年,工业机器人使用密度力争达到每万人360台。

对于重点关注的方向,中银证券认为,人形机器人结构比工业机器人更为复杂,运动模块成本占整机成本高达50%。 未来的工业化将产生对运动模块相关零件的需求。 同样,在工业机器人领域,人工智能可以增强机器人适应差异的能力,有助于进一步提高机器人在工业领域的渗透率。 国内机器人产业链凭借产品的性价比,有望在自动化、智能化浪潮中获得广阔的发展空间。

NO.3 ChatGPT概念

去年年底,OpenAI发布了新的聊天机器人模型ChatGPT。 受此消息推动,ChatGPT 概念明显升温。 目前AIGC应用在多地百花齐放,ChatGPT成为重要发展方向之一。 作为“上半年最强主线之一”的AI概念代表方向,ChatGPT板块也频频出现牛股。 截至今日收盘,该板块已有十余只个股今年以来股价翻倍,多只热门牛股获得倍数涨幅。

与此同时,政策利好也频频提振ChatGPT行业。 今年4月,国家网信办起草了《生成型人工智能服务管理办法(征求意见稿)》。 管理措施涉及的生成人工智能包括基于算法、模型和规则生成文本、图片、声音、视频和代码。 内容技术。 作为首个国家级AIGC规范性文件,将为国内生成型人工智能产业中长期健康有序发展做出贡献,在规范的同时也将释放新的红利。

不过,随着时间临近6月底,ChatGPT概念股普遍面临调整,尤其是一些高调龙头的下跌,也让主线人气“受损”。 东吴证券近期的一份研究报告指出,AI+市场迄今已经经历了多轮逻辑推演。 此轮市场行情有一个明显的外部因素,那就是A股AI市场与美股AI市场产生共鸣。 我们对AI+的长期行业趋势保持乐观,但建议现阶段可能存在调整风险。 我们相对看好中报表现良好的人工智能股。

NO.4新创

今年年初,*共中**中央政治局召开加强基础研究第三次集体学习。 会议强调,加强基础研究是实现高水平科技自力更生、自力更生的迫切要求,是建设世界科技强国的必由之路。 此外,会议还强调了科技装备、操作系统、基础软件等领域国产化的重要性。 近年来,信息创新已成为国内科技产业发展的核心趋势之一。 在政策持续利好的推动下,信息创新产业发展也有望持续加速。

华创证券此前研报指出,政策引导国家在地方层面形成合力,信创沿着“2+8”持续前进。 从目前的情况来看,CPU、操作系统、数据库等基础软硬件的国产化程度较低,创新的紧迫性较强。 下游继续沿着“2+8”体系推进。 “2”是指*党**和政府,“8”是指金融、电力、电信、石油、交通、教育、医疗、航天等关系国计民生的八大行业。 当前,信息技术创新从*党**和政府向行业渗透。

受行业高景气提振,新创概念股年内也表现活跃,多只股票价值翻倍。 此外,北京近期鼓励北京证券交易所加快信息创新板块发展。 在5月出台的《北京市关于加快建设信息技术应用创新产业高地的若干政策措施》中,提出支持信息技术企业上市。 提高专业化、创新型、“小巨人”企业在北交所等交易所上市效率,加快形成信息创新板块。

NO.5 大数据

作为数字经济的重要组成部分,大数据概念在今年上半年深入人心。 当前,在产业数字化需求影响下,政府和企业数字化转型需求旺盛。 工信部此前发布的“十四五”大数据产业发展规划指出,“十三五”期间,我国大数据产业快速起步,逐步成为主导产业支持我国经济社会发展。 预计到2025年,大数据产业规模将超过3万亿元,年均复合增长率保持在25%左右。

此外,今年4月,国资委召开推进国有央企信息化工作会议。 会议强调,全面开启国有央企信息化工作新征程,全面推进国有央企云系统、大数据系统建设,不断完善和完善信息化工作保障机制。 东吴证券预计,未来,随着数据局的成立协调相关工作,各地职责将进一步压实,国资云部署将加快,有望从建设开始国资云的基础、国资企业上云的应用、国资云的互联互通、国资云的安全保障。 在系统建设等方面,进一步推动国有央企上云步伐。

年内涨幅最大的大数据概念股中,中国科技信息涨幅3.5倍位列第一,神州泰岳涨幅近2.2倍,盛天网络、拓维信息、兴业等十余只个股工业富联也翻了一番。 。 中原证券近期研报指出,2022年12月以来,数据要素和数字中国宏观政策密集出台,涉及数字中国总体规划的方方面面。 与此同时,国家数据局的成立也成为此次机构改革的重要方面。 。 数据作为新的生产要素,有望成为新的经济驱动力,为未来系统进入智能化阶段铺平道路。

NO.6 芯片概念

芯片大概念中,存储芯片上半年表现不俗。 虽然一波三折,但整体走势呈现震荡上行趋势,板块涨幅也领跑上证指数。 个股方面,上半年以技术风格为主,前排标的表现出较强的灵活性。 其中,百威存储上半年涨幅超过400%,朗科科技涨幅超过200%,江波龙、深圳科技涨幅也超过60%。

从基本面来看,存储芯片上涨背后的主要利好是市场周期反转的逻辑博弈。 其中,DRAM原厂已进入长期亏损衰退期,价格不能再下跌已成为共识。 5月份以来,部分龙头厂家开始上调产品价格。 此外,6月29日,内存芯片巨头美光科技公布了截至6月1日的2023财年第三季度业绩。公告中提到,美光对本季度的销售预期非常乐观,表明内存的供应过剩情况芯片行业正在放缓。 从芯片行业背后的强周期性逻辑这个重要角度来看,美光的业绩复苏趋势和乐观指引,意味着整个存储芯片行业已经进入周期性复苏的重要拐点。 此外,AI浪潮也将在一定程度上催化存储行业需求的复苏。

东吴证券认为,当前存储行业已进入筑底阶段,估值底部复苏预期。 在美光审查的实施以及长效NAND产品小幅涨价的催化下,看好此时的存储行业,尤其是国产化进程的加速。 在景气逆转的前提下,未来预计将呈现国内生产加速的格局。 未来可重点关注三个主线:1)长江存储、长鑫存储、三星、海力士等大厂产业配套的相关企业; 2)利基存储及配套芯片IC设计厂商; 3)国内产业链:材料及设备、模组厂商、晶圆代工厂、封装测试产业链相关厂商。

NO.7 文化传媒

受益于AI行业浪潮的到来,传媒行业迎来新的发展机遇,板块指数大幅跑赢指数。 从游戏角度来看,AI的引入可以大幅提升随机性,有望打破当前游戏行业面临的短期创新瓶颈。 此外,还可以降本增效,直接带动广告变现的提升。 此外,AI+IP从多个维度打开变现空间。 庞大的粉丝群体赋予IP高认知度和高粘性,从而解锁巨大的前端价值。 在AI技术加持下,IP有望实现多维度变现,包括文本、影视、动画等。其中,IP加持的AI陪伴有望率先落地并商业变现。

国盛证券认为,如果说上半年媒体AI投资注重产业逻辑的直接性,那么下半年媒体AI投资将更加注重应用落地,“落地为王”将成为核心选股逻辑。 一方面,拥有海外业务的企业将加速人工智能应用的海外落地。 另一方面,国产大型车型的推出和B端测试为企业落地国内应用提供了可能。 国内监管完善后,我们有望看到国内人工智能应用的发展。 百花齐放,行业数据验证有望加速媒体市场化。 数据驱动的AI媒体市场更有利于市场掌控。

NO.8 特别评价

自去年证监会主席易会满提出建立“中国特别估值”,适应中国特色资本市场结构、提高国有企业估值水平以来,各部门密集部署政策,推动国有企业上市公司质量提升、价值挖掘、价值回报。 。 “*特中**评”板块始终呈现向上震荡结构,整体表现明显好于大盘。 3月底至5月初,“中国特评”板块进入加速主升走势。 先是三大电信运营商持续创新高,随后银行、保险屡屡上演大象舞场面。 总之,“中国特评”板块成为上半年市场除AI之外的又一条核心主线。

展望未来,“*特中**评估”将从概念性主题发展到规范化、韧性化、逻辑化的上升趋势。 政策面,预计未来更多政策将稳步落地。 市场方面,预计随着政策的落地,“中期特别估值”市场仍有望成为市场投资主线。 资本方面,国企发行ETF将带动更多增量资金进入市场。 企业方面,国有企业改革进一步深化,国有企业质量进一步提高。

NO.9 算力/服务器

随着ChatGPT的流行,AI训练+推理分段模型的需求催生了AI服务器的海量需求。 据测算,训练端每天所需服务器数量为3423台,按1亿活跃用户计算,推理端对应成本预计为4000万美元。 随着用户数量以及访问和交互的增加,对计算能力的需求不断增加。 AI服务器市场预计2026年将达到347.1亿美元,未来五年复合增长率为17.3%。 ODM机型/厂商受益于CSP客户的增加,2022年出货的服务器中ODM生产的市场份额可能达到50%。

回到市场来看,算力服务器的方向上半年经历了两轮市场走势。 第一轮从三月份开始,一直持续到四月底。 第二轮则由海外英伟达进行镜像,从5月底开始,近期持续进行。 其中,浪潮信息、工业富联、曙光等知名个股年内市值均翻倍增长。 虽然近期算力服务器板块因负面消息而出现快速下滑,但作为AI产业链中确定性较高、业绩较易实现的细分领域,经过一段时间的休整后,下半年或可期今年的。 仍有望再次活跃。

NO.10 电力

今年上半年,电力板块也表现不俗。 一方面是政策驱动。 5月,国家发展改革委相继发布《电力需求侧管理办法(征求意见稿)》和《电力负荷管理办法(征求意见稿)》,旨在适应新能源体系建设要求提升能源电力安全保障能力。 另一方面,受厄尔尼诺气候影响,多地持续高温可能导致部分地区电力供应紧张。 据中国电力企业联合会介绍,夏季,华东、华中、华南等部分地区可能出现用电高峰期电力短缺的情况。 预计全国将出现20至3000万千瓦的电力缺口。 此外,就二级市场而言,电力具有相对独立的逻辑,板块内个股市值相对较小,更适合短线投机炒作。 板块人气颇高的杭州热电一度上演10天9反弹的好戏。

展望后市,信达证券认为,随着国内电厂日用电量增加以及国际能源价格反弹,夏季煤炭需求高峰或将支撑煤价企稳。 与此同时,近期炼焦煤价格大幅上涨。 建议关注焦煤板块,期待经济刺激。 投资机会。 在能源大幅通胀的背景下,加上下游需求的复苏,优质煤炭公司依然具备高壁垒、高现金、高股息的属性。 煤炭行业表现出较高的性价比。 煤炭板块更具长期投资价值,有望迎来一轮投资。 这是一个历史性的市场,业绩和估值都在上升。

(翟哲浩、冯林子龙、财联社)