文/臧其超 《股权激励——让员工像老板一样工作》一书节选

价格和数量是直接决定股权激励力度的两大关键要素,在定价格的同时,也需要考虑数量。行权价格是构成股权激励的一个重要的条件,它是指公司为了激励对象约定的、用以购买公司股份的价格。由于上市公司与非上市公司的规模和特点不尽相同,因此他们行权价格的确定方法也不同。

1、行权价的定价方法

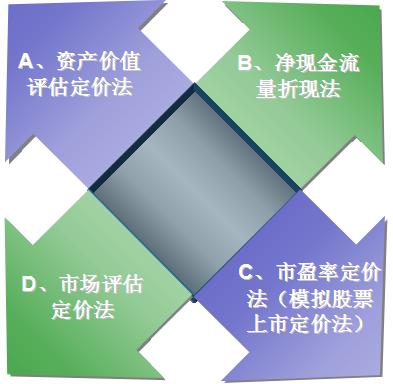

我国一些非上市公司在实施股票期权计划、股票奖励计划或股票持有计划时,行权价格与出售价的确定一般采用每股净资产值作为主要甚至是唯一的依据,按照这种方法虽然简单易行,但是客观性、准确性与公正性存在一些问题。对于非上市公司行权价的确定,我们推荐以下四种方法。

图6-10 非上市公司股权激励行权价的定价方法

A、 资产价值评估定价法

首先对公司的每项资产进行评估,得出各项资产的公允市场价值,然后将各类资产的价值加总,得出公司的总资产价值,再减去各类负债的公允市场价值总和,就得到公司股权的公允市场价值。而设定公司的总股本,则用公允市场价格除以公司总股本,就得到股权激励授予时的公平价格,我们有以下三种计价方案。

图6-11 资产价值评估定价的三种方法

这三种方法,最常用的是净资产定价法,因为直接、简单、容易理解,而被非上市企业广泛采用。

B、 净现金流量折现法

净现金流量折现法是资本投资和资本预算的基本模型,被看做是企业价值评估定价在理论上最有成效的模型,又称获利还原法,是把公司整个寿命周期内的现金流量以货币的时间价值作为贴现率,据此计算公司净现值。并按照一定的折扣率折算以此来确定公司的股份价格。

使用这种方法需要注意两点:

(1)科学合理预测企业未来存续期各年度的现金流量;

(2)找到一个对各方都合理的公允折现率,折现率的大小取决于取得的未来现金流量的风险,风险越大,要求的折现率越高。

这种方法是一种比较合理的方法,但确定的过程比较麻烦,现金流的预估和折现率的选取需要专业的财务知识和对行业前景的准确预判。具有上市计划的公司可以采用该方法。

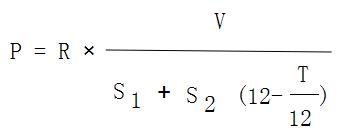

C、 市盈率定价法(模拟股票上市定价法)

这种方式是模拟上市公司的定价方法,它是市盈率与预测的每股收益率,结果就是该公司的股份价格,公司具体表述是:

股份价格=每股收益 × 市盈率

直接用上述公式来确定非上市公司股份价格时,先计算公司的总收益,设置总股本,得出每股收益,市盈率可以参考同类公司上市时的市盈率。

非上市公司在使用市盈率定价法的时候,也可以使用我国公司上市的股票定价公式:

其中,P——发行价格;

R——经审核的当年预期利润;

S1——公司公开发行股票前的总股数;

S2——公司发行股票数;

T——股票发行月份

V——市盈率

在使用上述公式时,首先预测当年的预期利润,这可以根据公司上一年度的损益表,本年度发生损益情况进行预测;其次,选择合理的市盈率,可参考同类公司上市的市盈率,可选一个比同行业上市公司市盈率略低的数值;然后,公司的总股本可以看做是公开发行股票前的总股数,同时把股权激励计划的激励股份数量看做是公开发行股数,将实施股权激励的年月视为股票发行年月,最后,确定出公司价值和股权激励的行权价格。

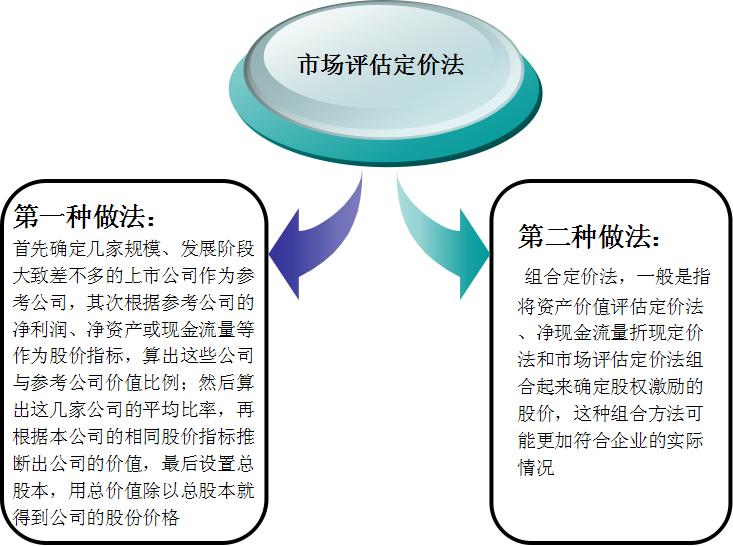

D、 市场评估定价法

这种方法实际上是相对业绩评价在股份定价过程中的应用,主要思想是在定价过程中,一定要找几家同行业具有可比性的上市公司进行比较,从而算出本公司的股份价格。相对其他几种方法来说,这种方法更加客观准确,具体做法有两种,见下图。

图6-12 市场评估定价法

【案例】

山东一家非上市公司设计虚拟股份计划,采用的定价方式就是一个组合方式,第一年的虚拟股份价格是按净资产定价的,而每年的股价变化公式约定的是市场评估定价的方法。具体方案为:

第一年的虚拟股份价格是按净资产定价,即每股1元钱。

公司股票价格的定价方式为:重点考虑销售收入增长率、净利润增长率和净资产收益率的变化,三个因素各占的比重分别是10%,50%和40%,另外,还要考虑同行业目标公司相同指标的变化。

按照这种方式,假定第二年公司的销售收入增长了30%、利润增加了20%,净资产收益增加了10%,那么公司的虚拟股价格也将会增加:30%×10%+20%×50%+10%×40%=17%。

初步计算出公司的虚拟股价上升17%,但是这不是最终结果,还要用同行业的数据对这个结果进行修正。

受市场影响的股价变化公式设定为:

受市场影响的股价变化=a×公司销售额增长率×10%+b×公司净利润增长率×50%+c×公司净资产收益率×40%

其中:

a=同行业销售额增长率调整系数=(同行业销售额增长率-公司销售额增长率)÷公司销售额增长率;

b=同行业净利润增长率调整系数=(同行业净利润增长率-公司净利润增长率)÷公司净利润增长率;

c=同行业净资产收益增长率调整系数=(同行业净资产收益增长率-公司净资产收益增长率)÷公司净资产收益增长率;

如果当年同行业公司的销售额增加了40%、利润平均增加了30%,净资产收益率平均增加了15%,那么公司受市场影响的股价变化为:

1/3×30%×10%+1/2×20%×50%+1/2×20%×50%+1/2×10%×40%=8%

将公司的股价变化减去受市场影响的股价变化,即17%中减去8%,就得到最终的股价增值9%,那么第二年的股价就等于1.09元。

2、股权激励对象的估值

有了企业的估值和行权价格的确定,在给被激励对象进行估值就容易很多。可以通过相应的工资系数来设定标准。给不同岗位的人进行合理的估值,最好的办法就是在总额的基础上参照企业本身的薪酬体系、考核分数,为不同人制定不同的估值标准。

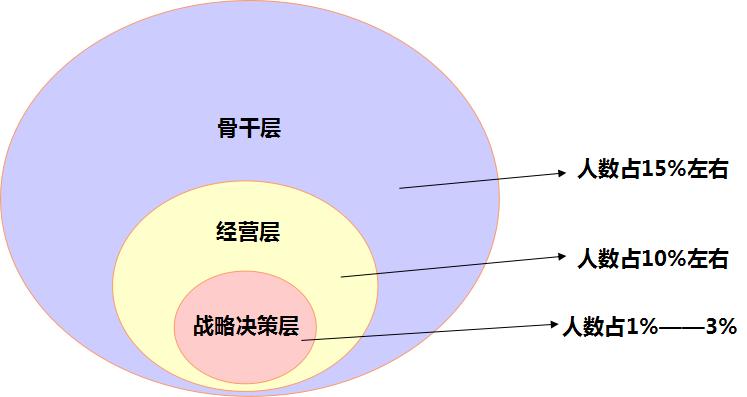

一般来说,实施股权激励时,可以将激励对象分为三个主要层面,见下图。

图6-13 股权激励的三个层面

无论是对人激励还是对岗位激励,固化激励额度的做法往往都不妥当,为此,我们需要引入股权激励的考核机制,并且将考核分为公司绩效、部门绩效、个人绩效三个层面。对于层面比较高的员工,强化对公司绩效的层面,对于层面较低的员工,强化对个人绩效的考核,根据考核成绩从高到底划分若干等级,按考核等级确定最终激励额度。

臧其超简介

股权激励权威专家,天使投资人,民企股权投融资并购浪潮的推动者。中国最具权威的“企业转型升级”专家之一,“狼企经营”理论的终身推动者。投资152家企业,辅导17家企业上市。一直致力于中小企业的转型升级和资本战略,18年来走访咨询近万家企业,帮助8000家企业成功地转型或升级。