作者:狗 哥 编辑:关尔公子

之前两篇和大家聊过一些关于投资理财的观念和方法,相对偏理论。工作日不暇给之间又到了被关公子催稿的时候,思考良久,这次决定根据个人多年从业经验写一篇示范帖。

不过这当然不是让大家完全照做,而是提供一种相对可参考的实操思路。

那么,接下来我们大胆假设,小心求证。

首先假设一个背景前提:

1)50万可投资金;

2)职业收入稳定,短期内无无大额支出计划;

3)投资偏好为稳健型。

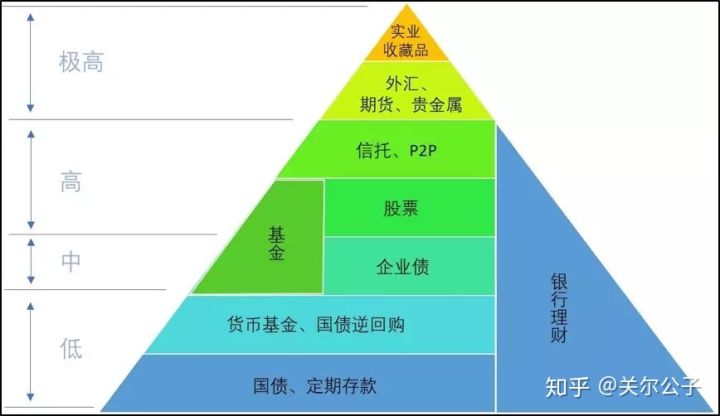

大家不要奇怪这里为什么要设一个50万的门槛,因为在国内很多投资品种都是有门槛设置的,相信做理财的朋友或多或少都知道。而50万是一个比较好的临界点,一些相对小额的资产类别可以够的上,还能少许做一些分散。

有人可能会说那只有10万该怎么办?

兄弟,这很难,建议*哈梭**,赢了会所嫩模,输了下海干活。

当然,这只是玩笑,不同资金体量有不同的投资思路,有机会再聊聊10~20万的投资思路。

今天先谈50万可投资额的具体思路。

1. 一万块左右/人/年,去配置保险(不同年龄,性别,需求保费可能差异较大,这里仅就个人情况举例);

说到保险这个话题,毕竟保险是关公子的主场,所以这里我仅表达一些个人观点,仅供参考。

保险是金融资产里的一个大类,是不可或缺的品种之一。保险分为不同险种,年金险、意外险、重疾险、医疗险等等,不同险种功能各异,目的不同,这里就不赘述展开。

这里我仅重点聊一下重疾险的意义和必要性。

重疾险是名副其实的“穷人险”,之所以这么说是因为它对普通老百姓而言重要性太过凸显。我们可以试着想象一下,富豪们会缺看病的钱吗?会等众筹救命吗?不会!他们需要的是更好的医疗资源,而非救命钱,就这一点而言,在重大伤残疾病面前人和人之间从来不是平等的。

说到健康保险,实际上我们大部分人都有社会医疗保险,很多人可能会觉得没必要重复购买,但这个观点其实是错误的,重疾险是给付型保险,它的优点在于一旦达到合同约定的重大疾病给付标准,那么保险公司就会按照合同约定赔付保额。至于这个钱是真的拿来救命还是用作它途,保险公司是不管的。

个人看中重疾险,是因为重疾险给与我们的,是选择的权利(比如说确实治疗无望之时,那么将这笔钱就留给家人也未尝不是一种好的选择),而这看似微不足道的选择权其实尤为重要。

社会医疗保险是报销型,也就是说花了多少,凭发票到保险公司实报实销,这中间当然可能有一部分的药物和医疗服务是不在报销范围内的。社保医疗险一定程度上可以缓解经济压力,但往往需要自己先行支付医疗费,而大额医疗费去又会把自己和家人搞得很狼狈异常。天有不测风云,能给自己和家人留一些尊严当然最好,又何必四处求人,你说呢?

1万左右的重疾险,以我为例,30岁左右且身体健康的男性而言,对应的保额是50万左右,用每年1万的投入去博弈健康风险50倍的杠杆,恕我直言,从金融学的角度来看,这笔买卖是绝对值当的,有一个专业名词叫风险定价。

保险的话题浅尝辄止,咱们主要说投资。

2. 用30~40万的资金去投资于债券市场;

说到债券市场,可能很多人会觉得陌生,因为老百姓接触相对专业债券的机会比较少,普通家庭无非也就是买*国卖**债之类的。

每每说到二级市场这个资产类别的时候,很多人第一反应就想到炒股,但其实二级市场也分为不同类别。

主要由债券市场、股票市场、期权期货或其它金融衍生品这三个板块构成,其中的债券市场是非常重要的一个板块,比如一些大企业想要融资,除了通过股票市场吸金以外,公开发行债券方式也是很重要且常见的方式。

债券市场的收益主要来自于两个方面,一是债券价值的波动,二是债券的债息。

债券本身的价值会因公司经营情况和市场等内外部因素发生变化,存在一定的波动性。举例来说,一张票面为100块的债券,它的实际成交价格可能是99块或者101块,在小范围内波动,这是合理的。这中间牵扯到现金价值的问题,相对复杂,所以这里就不展开说了。

债息则比较好理解,任何借债到期的时候都是要给利息的,债息就是这么个意思。

不同信用评级的公司发债利息不一样,信用评级高的公司,比如腾讯、阿里、或者大央企,这类企业的风险相对低,所以发债利息也较低,反之同理。

不太建议个人直接参与公开债券市场,有两个原因。

其一,债券市场交易通常是大额交易,对手方以基金或者机构为主,以咱们这里假设的50万可投资额来说,距离这个“大额交易”的门槛也还相差甚远;

其二,债券市场专业性太高,普通老百姓对债券市场的研判能力和专业投资机构相比,可以说是云泥之别。

那普通老板姓最好的参与方式是什么呢?

投资于债券基金。

市场上的债券基金收益其实是比较可观的,以中债为例,年化收益5~6%是能够实现的,当然也有少部分表现出色的债基,能做到10%甚至更高,不过在高收益的债基中,有一些是夹带了少量股票份额的,投资时需要甄别清楚。

如果追求稳健,在市场上挑选一些业绩长久稳定的债券基金进行投资会是不错的选择,这一类的资产是纯净值化的产品,一般能做到资产净值的每周更新,这样每周看一下心里也比较踏实。

券商发行的债券基金,被称为券商小集合,这一类产品起投门槛通常在30万左右,是我个人比较推荐的一类理财产品。

下面举个产品例子(为了避免打广告嫌疑,打个码):

下图中这只债基,3个月左右的投资期限,最近一年的收益水平保持在6%左右,收益曲线非常平滑,几乎没有回撤。

就个人而言,会比较倾向于重仓它——50万资金中可能会拿出40万进行投资(毕竟门槛放在这里,想分别投3只,每只投10万也不可能)。

不求其它,但求睡个安稳觉。

3.用剩余资金做货币基金+活期储蓄,外加一个小额定投股票基金的方案。

货币基金一般是指投资于短期货币工具的基金,比如说短期国债、央行票据等等。蚂蚁金融的余额宝就是一个很典型的代表,目前的年化收益应该是3%左右。

一般来说货币基金发生本金亏损的概率极低,几乎趋近于0,因为它投资的票据里有很多跟国家信用挂钩。当然这里是指像我国或者稳定发达国家之流的货币基金,如果是津巴布韦的货币基金,那就另当别论了。

另外,货币基金的存取也比较灵活,用于放置备用应急资金再合适不过了。

最后,做一个手动操作的股票类基金定投计划,个人建议每次定投的金额不要过高。如果是周定投,建议以500块左右为单次上限,月定则投控制在2000左右,不要贪多,且一旦选好了投资标的,就严格按照自己设定好的定投策略去执行。

以指数类的基金作为主要定投标的比较理想,又或者分出30~50%的定投资金投资蓝筹类基金。

说到基金,这里科普一个小知识,在炒股这件事情上,针对散户,有个普遍的观点是:一胜二平七亏。

这个说法没错,但如果我们把时间拉到足够长,用5年、10年的时间维度来考量股票市场的话,股票市场的收益还是不错的。以公募型的股票基金来说,头部的30%的公募基金平均15年的年化收益率高达21%。

这不起眼的小额股票基金定投的策率可能是最后累积收益最高的一部分,各位看官千万不要小觑。

在复利+定投的思路下,长期来看这绝对是个好买卖,理财投资本就不是三五年的事情,时间维度越长,胜率则越大。

以上这个稳健资产配置方案总结如下:

1)1万重疾(50倍杠杆,一笔我们不想拥有,但实际又真实拥有的50万资产);

2)40万左右债券基金(5~6%的年化收益);

3)9万左右货币基金+定投(长期来看约为10~15%的年化收益);

4)流动性收入的结余。

如果有人问按照这样的方案投资的话,大概多少年能实现财富自由?

我的回答是:大概7年5个月零6天。

毕竟你都敢瞎JB乱问了,那我也只能瞎JB乱答了。

不过认真讲,如果真的按照这样的方案执行的话,你会发现自己正稳步迈向下一个小门槛——百万资产。且在这一路上,我坚信,你的步伐会是稳健且坚定的。

最后,理财投资这件事情,锦上添花为好,最好莫做一夜暴富之妄想,理财从来都是一场贯穿整个人生的马拉松,而非某个人生时段的百米冲刺。

望诸君切记之,共勉。

欢迎来「关尔公子」,听公子聊保险,看狗哥话理财。