《金卡生活》杂志

中国银联 主管主办

理论研究 实务探讨

长按二维码关注我们

随着《关于进一步明确营改增有关征管问题的公告(国税总局2017年第11号)》的出台,自营改增以来困扰银行卡行业已久的增值税发票开具问题终于尘埃落定。行业内观望已久的支付手续费是否纳税的问题也水落石出。

制度要求

根据公告,银行卡转接清算行业四方模式的*票开**,遵循了银行卡行业转接清算过程清算资金、数据的流转原理:

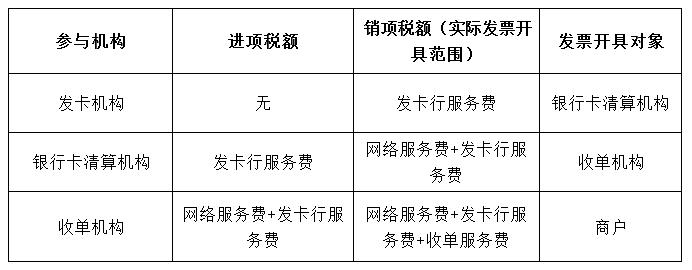

(一)发卡机构以其向收单机构收取的发卡行服务费为销售额,并按照此销售额向清算机构开具增值税发票。

(二)清算机构以其向发卡机构、收单机构收取的网络服务费为销售额,并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票。

清算机构从发卡机构取得的增值税发票上记载的发卡行服务费,一并计入清算机构的销售额,并由清算机构按照此销售额向收单机构开具增值税发票。

(三)收单机构以其向商户收取的收单服务费为销售额,并按照此销售额向商户开具增值税发票。

制度分析

简单来说,以2016年《关于完善银行卡刷卡手续费定价机制的通知》(发改价格[2016]557号)刷卡手续费调整新规为例(表1),发票开具的方式为——发卡银行向银行卡清算机构开具“发卡行服务费”发票,无进项发票;银行卡清算机构向收单机构开具“网络服务费+收单服务费”发票,收到“发卡行服务费”发票;收单机构收到银行卡清算组织开具的“网络服务费+手段服务费”发票,向商户开具“收单服务费”发票。具体如表2所示:

表1:银行卡刷卡手续费项目及费率上限表

表2:银行卡支付行业参与机构*票开**情况统计

制表/张晓敏

公告对银行卡产业的影响

靴子落地后,对银行卡产业涉及各方的影响意义重大。既理顺了各方收入和进项抵扣的流程,同时也对产业的资金和收入管理提出了更高的要求。

银行卡行业增值税规范纳税正式开始。营改增之前,银行卡行业各方为手续费收入的营业税纳税人,由于银行卡支付行业参与方多、资金流转复杂的特点,2016年5月营改增至今,银行卡产业营改增如何执行,一直是各方探讨和博弈的重要话题。公告未出台前,各方除加强对于固定资产、应税服务等采购逐步规范进项税额的发票留抵外,各方主要按照自己实际获得的清算手续费确认收入,并向需要发票的合作方开具增值税普通发票,开具项目类别一般为服务费。大量商户、机构的刷卡手续费无法进项抵扣,银行卡行业营改增的执行处于有政策无细则,实际执行难落地的局面。不仅增加了商户和机构的财务成本,也一定程度制约了银行卡产业的发展。

公告的出台,及时明确了参与各方的收入确认和*票开**方式,大大提高了银行卡刷卡手续费收入和成本认定的规范性,银行卡行业的营改增的收入确认、申报、纳税等规范化执行有了税法依据。可以这么说,公告是银行卡支付行业营改增纳税真正的开端。

影响机构财务报表数据。公告中对于各方销售额的规定,打破了以往银行卡产业各方对于自身收入的认定方式。除发卡机构销售额不变外,银行卡清算机构和收单机构的销售额均包括一定需对外支付给合作机构的手续费成本。虽然机构净收入(销售收入-销售成本)并无变化,但从利润表来看,2017年机构财务收入和成本将大幅上升,这对于机构分析比较同期收入、成本情况,进行盈利能力、偿债能力等的分析,都将有一定影响,需要引起投资方、管理方等的注意。

加大参与各方成本投入。银行卡商户众多、手续费率低、清算频率高,参与各方为实现自身增值税赋的成本合理化,必然对自身财务核算、发票管理等要求更高,这也在一定程度了增加了机构的财务管理成本投入。由于增值税电子发票无法开具专票,银行卡收入*票开**核算中,大量纸质发票的开具、收寄,都需要投入众多人力和设备成本,同时增值税专用发票,对于财务对账、发票认证、税额申报、进项抵扣等要求的提高,也对财务人员的提出更高的要求。

逐步推动收单市场规范化发展。通过发票开具对象的集中程度对比,我们不难发现,发票开具、管理工作最复杂的,就是面对众多商户的收单机构。

人民银行自2015年对收单市场采用审核、发放收单牌照进行管理以来,各方机构展现出了对于收单牌照出奇的热情。从扎堆申请牌照到审批收紧后的牌照买卖,银行卡收单牌照的收购价格被一再推高,成交价甚至高达数10亿元。收单市场大小机构混战、恶意低价、管理无序、欺诈盗刷等风险隐患时有发生。这次营改增的发票制度,也对于收单机构的管理水平提出了更高的要求。部分收单机构管理不到位、*票开**要求无法实现,必然影响其与银行卡清算机构、发卡机构的合作,倒逼其逐渐规范管理或直接被淘汰。有利于提高整个产业的管理要求,加速收单行业市场内部竞争,从而推动银行卡产业向着更规范有序的方向发展。

跨境用卡的税额抵扣问题仍有难度。发票作为中国国情的特殊产物,除了境内适用外,公告中提到的*票开**模式在“南卡北用”、“北卡南用”情况中,相关境外发卡、收单机构无法开具专票的情况如果操作认定并无细则。依据以往的税务管理,这部分机构收入对应的增值税进项税额将无法确认,可能会加重跨境银行卡清算机构的增值税额,然而,国税总局在财税[2011]131号中《关于应税服务适用增值税零税率和免税政策的通知》,对于向境外单位提供的符合条件的应税服务可以免征增值税,其中的服务类型包括信息系统服务,银行卡产业相关的服务是否属于该范围,能否应用税收优惠,可能还需要监管与参与各方的进一步明确,也值得我们期待。

收单外包情况下返佣*票开**问题亟待解决。考虑收单市场的实际情况,收单机构存在较多商户拓展外包,即商户实际支出的手续费可能高于收单机构的收益,高出部分为收单机构支付给商户拓展外包方的返佣。此种形式下,考虑商户扣率的商业机密性,商户收到的发票应为收单手续费总额。收单机构需要就拓展商户的返佣部分扣率,与外包机构就结算方式、*票开**形式等达成一致,并在符合收入流转要求的情况下,实现返佣*票开**和收入成本确认。

未来展望

公告的发布,是银行卡产业规范发展的一剂强心针,让产业各方看到了一个更有序、综合实力更高的行业发展方向。同时我们相信这也只是监管机构加强银行卡行业规范管理的开端。银行卡产业日新月异的创新、不断出现的新情况,都对财税制度规范、各方参与执行提出了更高的要求。我们期待着国税总局的实施细则出台,也愿与产业各方一共努力,迎接银行卡支付行业更发展、更完善的未来。

作者供职于中国银联