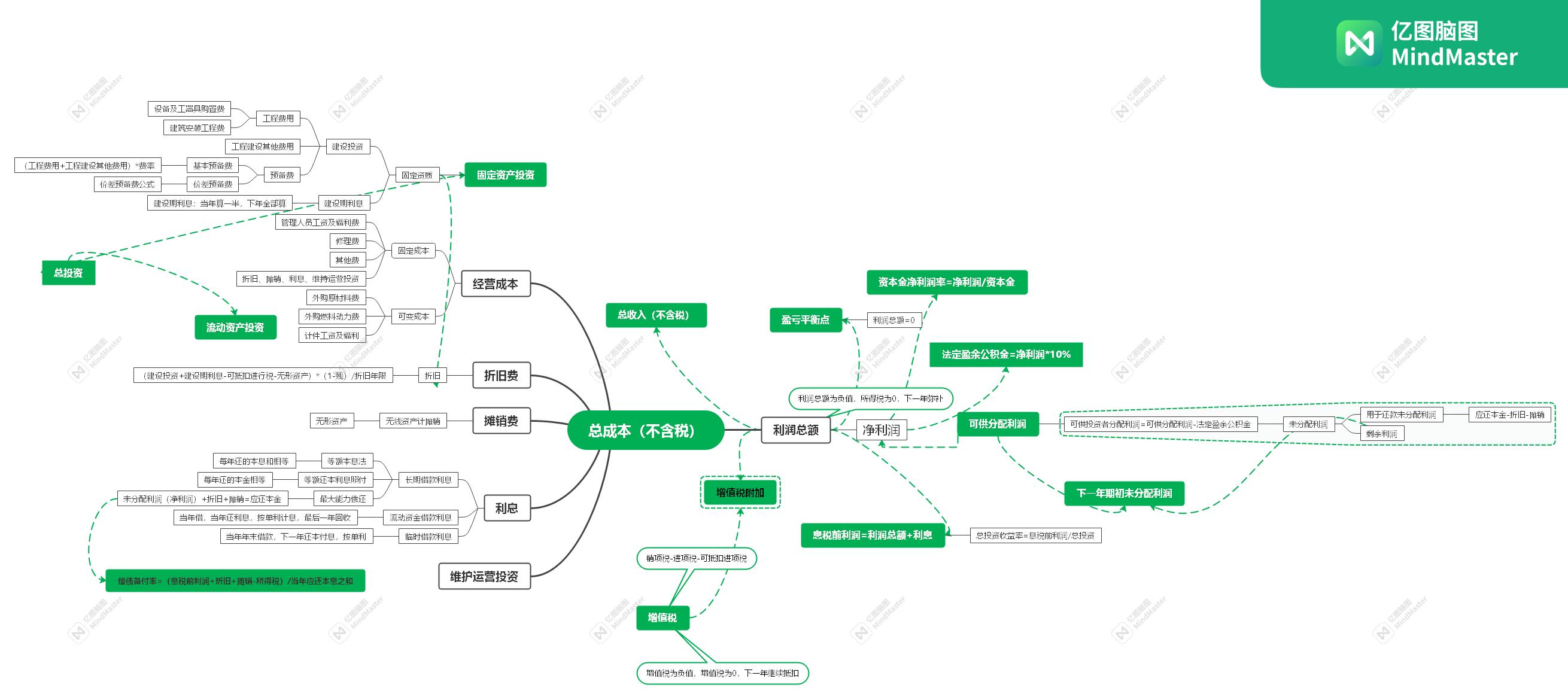

一、建设项目总投资的组成

二、固定资产

- 固定资产原值=固定资产投资-可抵扣固定进项税-无形资产-其他资产

- 固定资产原值=建设投资+建设期利息-可抵扣固定进项税-无形资产-其他资产

- 固定资产计入折旧

- 固定资产折旧=(固定资产原值-固定资产残值)/使用年限

- 固定资产折旧=(建设投资+建设期利息-可抵扣固定进项税-无形资产-其他资产)*(1-残值率)/使用年限

- 回收固定资产余值的三种计算方法

- 固定资产余值=(使用年限-运营期)*年折旧费+残值

- 固定资产余值=(使用年限-运营期)*年折旧费+固定资产原值*残值率

- 固定资产余值=固定资产原值-运营期*年折旧费

三、无形资产\其他资产

- 无形资产及其他资产计入摊销

- 摊销=无形资产及其他资产/摊销年限

- 摊销没有残值或余值

- 摊销年限一定是小于或等于运营期

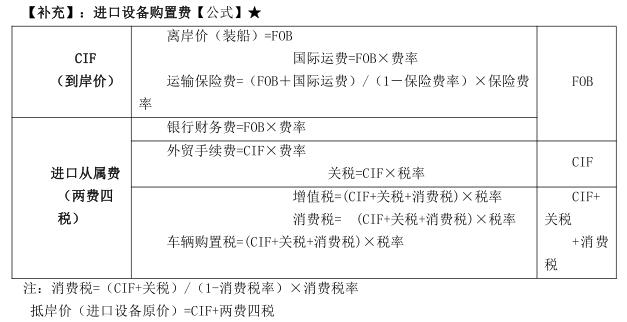

四、可抵扣固定进项税

- 题目会直接给出

- 会在每一年计算应纳增值税从销项税中(全部或按比例)进行扣除

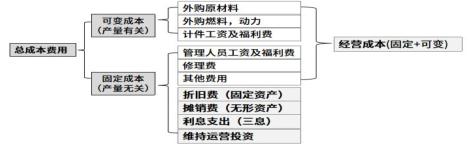

五、总成本费用

- 总成本费用=经营成本(不含进项税)+年折旧费+年摊销费+利息+维持运营投资

- 经营成本=固定成本+可变成本

- 年折旧费

- 年摊销费

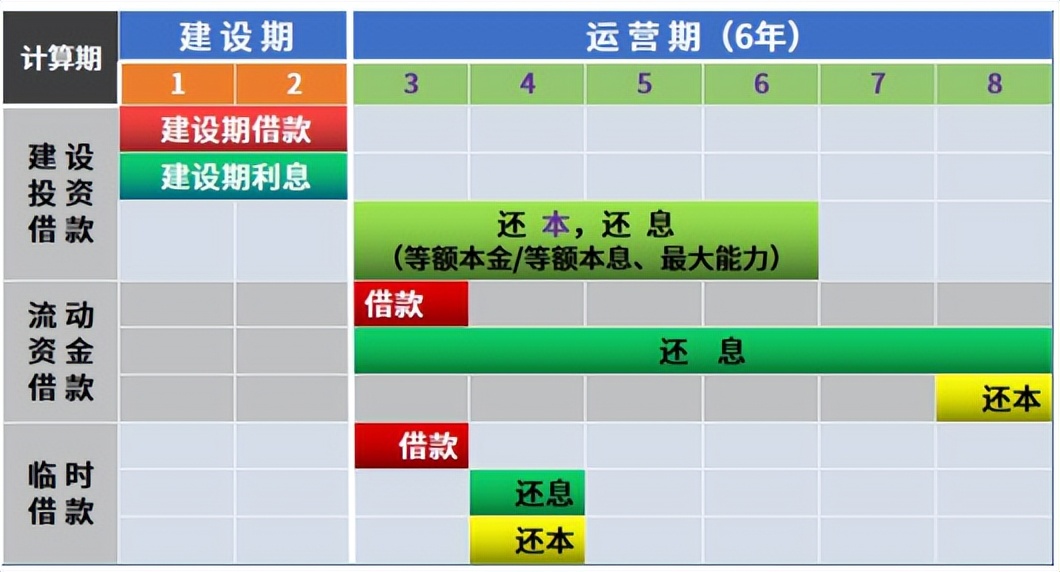

- 利息(一长一短一流动)(还本付息表)

六、利润与利润分配表

- 营业收入(不含税)=设计生产能力*产品单价(看清题目单价是否有补贴)*年生产负荷

- 总成本费用=经营成本(不含进项税)+年折旧费+年摊销费+利息+维持运营投资

- 应纳增值税=年销售收入(不含销项税)*13%-经营成本中可抵扣税-本年度可抵扣固定进项税(计算数值<0,应纳增值税=0,负值下一年进行抵扣)

- 增值税附加=应纳增值税*附加税率

- 补贴收入:补贴一般不计算增值税,计算所得税

- 利润总额=利润总额=年销售收入(不含销项税)-年总成本费用-年增值税附加+补贴收入

- 弥补以前年度的亏损=利润总额中用来弥补以前年度的亏损的部分

- 应纳税所得额=利润总额-弥补以前年度的亏损-免税补贴收入

- 所得税=应纳税所得额*所得税率

- 净利润=利润总额-所得税

- 期初未分配利润=上一年度留存的利润

- 可供分配利润=净利润+期初未分配利润

- 提取法定盈余公积金=净利润*10%

- 可供投资者分配利润=可供分配利润-提取法定盈余公积金

- 应付投资者各方股利=题目约定

- 未分配利润,先用于还款未分配利润=应还本金+(折旧+摊销)剩余利润转下年度期初未分配利润

- 息税前利润=利润总额+利息

- 息税折旧摊销前利润=利润总额+利息+折旧+摊销

七、投资现金流量表

1、现金流入(口诀记忆)营销补两回

- 营业收入(不含销项税)

- 销项金额、

- 补贴收入

- 回收固定资产余值

- 回收流动资金

2、现金流出(口诀记忆)建流经维四项税

- 建设投资

- 流动资金投资

- 经营成本(不含进项税)

- 维护运营投资

- 进项税

- 应纳增值税

- 增值税附加税

- 调整所得税

八、资本金现金流量表

1、现金流入(口诀记忆)营销补两回

- 营业收入(不含销项税)

- 销项金额、

- 补贴收入

- 回收固定资产余值

- 回收流动资金

2、现金流出(口诀记忆)资债经维四项税

- 项目资本金

- 流动资金投资

- 借款本金偿还

- 借款利息偿还

- 经营成本(不含进项税)

- 维护运营投资

- 进项税

- 应纳增值税

- 增值税附加税

- 所得税

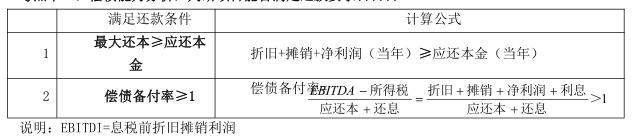

九、财务指标

十、不确定性分析

- 盈亏平衡分析

- 盈亏平衡,利润总额=0

- 利润总额=年销售收入(不含销项税)-年总成本费用-年增值税附加+补贴收入=0

- 不含税单价*产量-固定成本-单位可变成本-单位产品增值税附加*产量=0

- 求产量盈亏平衡点,把产量设为Q,其他用已知条件

- 求单价盈亏平衡点,把单价设为P,其他用已知条件

2、敏感性分析(不考)

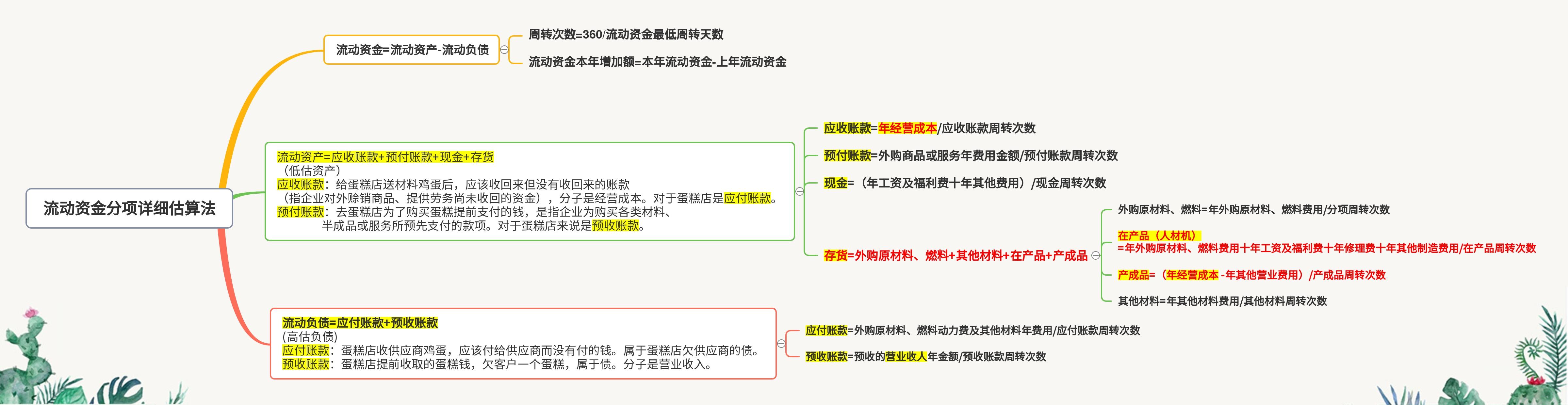

十一、流动资金

十二、思维导图