前言:最近新股不败神话灭,实际上这也是迟早的事情,随着新股供给的进一步加大,加之许多新股质地差、发行价高,破发也属正常,所以,现在的新股申购不再是从前稳赚不赔的生意,申购时要细细辨别。

文章只提供股票的基本信息,不作判断。决策由投资者自行做出。

1、发行基本信息

发行价:41.98元,发行市盈率:418.95倍,申购日期:2021-12-24,板块 :半导体及元件

2、 主营业务

国产自主可控嵌入式CPU技术研发和产业化应用。产品类型包括IP授权业务、芯片定制服务、自主芯片及模组产品。

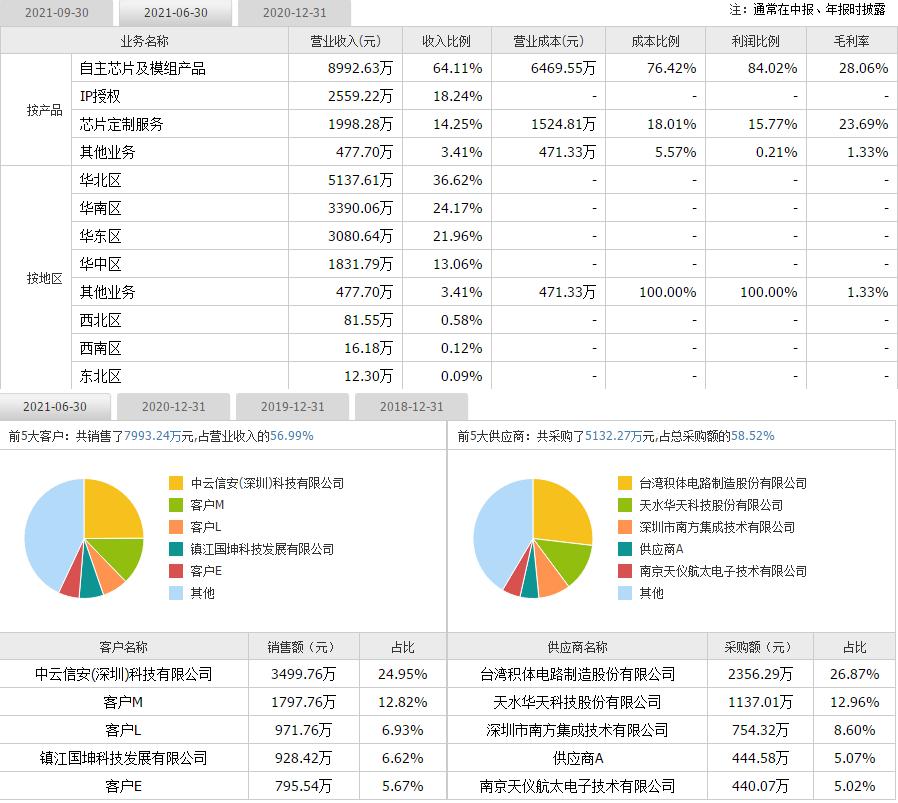

从2021Q2经营数据可以看出,主要收入来源为自主芯片及模组产品、IP授权、芯片定制服务,收入占比分别为64.11%、18.24%和14.25%。毛利率分别为28.06%、23.69%,IP授权基本无成本,所以毛利率数据未列。

3、 收入利润

收入和扣非净利润持续增长,从2017年到2020年,收入年化增长率25.51%,扣非净利润2018年转正,现在的规模仍旧比较小,才2400多万。2021Q3收入和扣非净利润增速分别为168.76%和187.6%,在缺芯的大背景下大幅增长。

4、 利润率

毛利率还是很高的,远高于我们前面说的产品的毛利率,为何会这样呢?原因是IP授权这部分收入导致,因为这一块收入基本为无本经营,加个授权即可赚到钱了。

净利率和ROE持续提升,这个很好。

5、 总结

该公司是一家聚焦于国产自主可控嵌入式CPU技术研发和产业化应用的芯片设计公司。公司致力于服务安全自主可控的国家战略,为国家重大需求和市场需求领域客户提供IP授权、芯片定制服务和自主芯片及模组产品,主要应用于信息安全、汽车电子和工业控制、边缘计算和网络通信三大关键领域。杭州国芯入选国家专精特新“小巨人”企业名单。

从公司的业务可以看出来,其实芯片这一块的毛利率并不高,不属于高附加值高技术含量的产品,但IP授权则非常赚钱。目前全球领先的半导体知识产权(IP)提供商是英国的ARM 公司。在嵌入式 CPU IP 授权领域,ARM 占据绝对领先地位。ARM 官网显示,2018 年全球基于 ARM 授权的芯片出货量约为 229 亿颗,而2018 年中国基于 ARM 授权的芯片出货量仅有 100 亿颗,95%中国设计的 SoC 芯片都是基于 ARM 的 CPU 。作为国产嵌入式 CPU 新秀,国芯科技将产业化应用聚焦于对国产化替代需求的国家重大需求与市场需求领域客户,具有国产化应用优势。在国外*锁封**及国家政策扶持下,具有广阔的国产替代空间。

以公司发行价41.98元看,发行后总股本2.4亿,对应市值101亿。2020年扣非净利润对应市盈率为418.95倍,2021年扣非净利润业绩预告0.45~0.6亿,同比87.12%~149.49%。对应市盈率区间168.33~224.44。行业市盈率61.03倍。

是否值得申购各位投资者自行判断。

本文内容仅代表个人观点,不作为投资参考依据。