01

“*特中**估”行情近期扩散至金融板块

截至5月9日,万得*特中**估指数今年以来涨幅达到33.91%,相较于市场整体取得29.73%的超额收益。从估值看,*特中**估指数市净率回升至0.92,处于近10年来33.72%分位,逐渐恢复至正常区间。从行业表现看,“*特中**估”行情由前期的通信、基建、军工等板块扩散至金融板块的银行、保险、券商,在广度上已充分演绎。

02

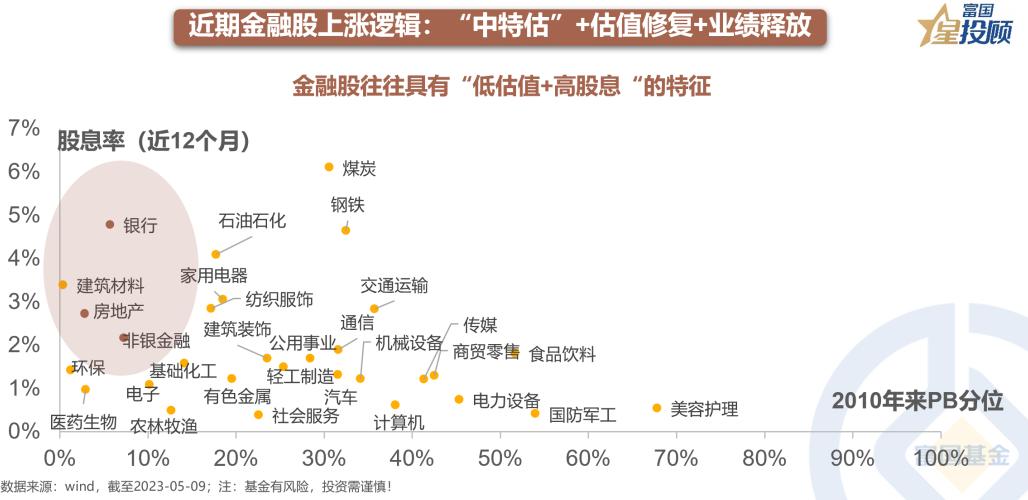

近期金融股上涨逻辑:“*特中**估”+估值修复+业绩释放

整体而言,金融板块各细分行业具有“低估值+高股息”的属性,在投资者对资本市场走势存在分歧的情况下,“*特中**估”行情自然扩散到具备防御价值的金融股,银行、保险、券商迎来估值修复机会,不过各细分行业上涨的主要逻辑也存在差异。

03

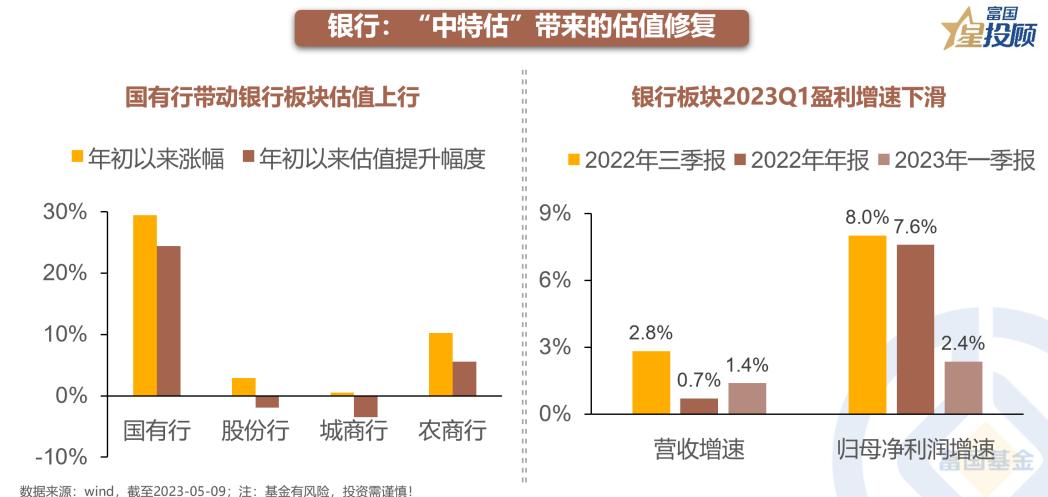

银行:“*特中**估”带来的估值修复

银行板块2023Q1营收增速维持在较低水平,利润增速有所下滑,多数上市银行的净息差也呈现收窄趋势,业绩探底下银行板块的上涨由估值提升驱动。截至5月9日,国有行、股份行、城商行、农商行的PB(LF)分别为0.51、0.51、0.55、0.57倍,较年初分别变动24.39%、-1.92%、-3.51%、5.56%,资产更扎实、ROE更稳定的国有银行受“*特中**估”逻辑驱动,带动银行板块估值上行。

04

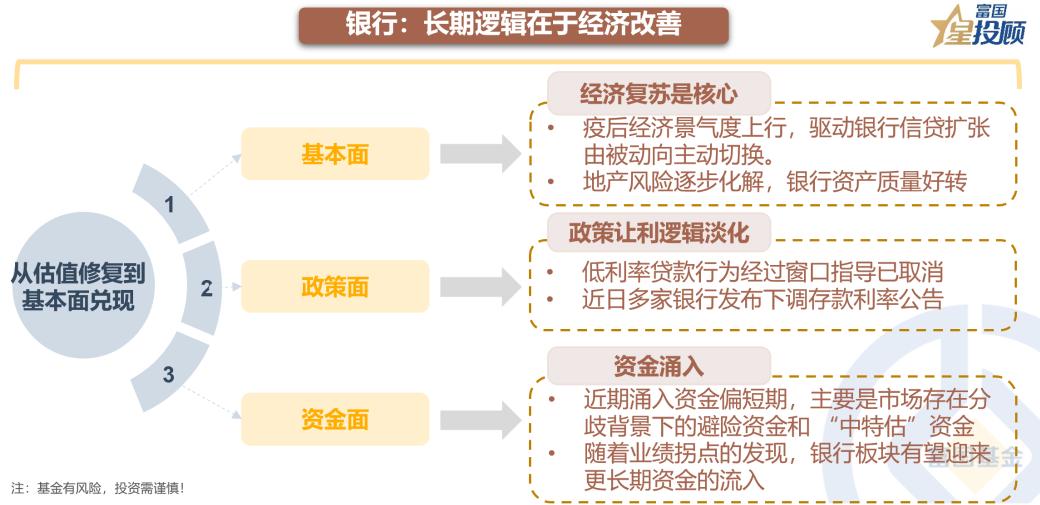

银行:长期逻辑在于经济改善

随着疫后经济景气度上行,银行信贷扩张将由被动向主动切换,信贷投放有望实现更好地量价平衡。此外从2022年底开始,银行政策让利的逻辑也在淡化,低利率*款贷**行为经过窗口指导已取消,且近日多家银行发布下调存款利率公告,对银行息差形成正向催化,银行基本面预期回暖。未来随着信贷需求释放和地产风险的逐步缓解,银行有望随业绩的企稳回升迎来估值的持续修复。

05

保险:“*特中**估”和一季报业绩释放

央国企背景的保险公司在行业中占绝对优势,符合“*特中**估”审美,保险领先金融股演绎“*特中**估”行情。此外2023Q1保险行业在历史配置底部迎来业绩改善,近期银行存款利率下行或进一步促进保险行业销售回暖,业绩释放和负债端复苏催化上涨行情。未来经济复苏带动长期利率上行,有望对保险估值形成一定支撑。

06

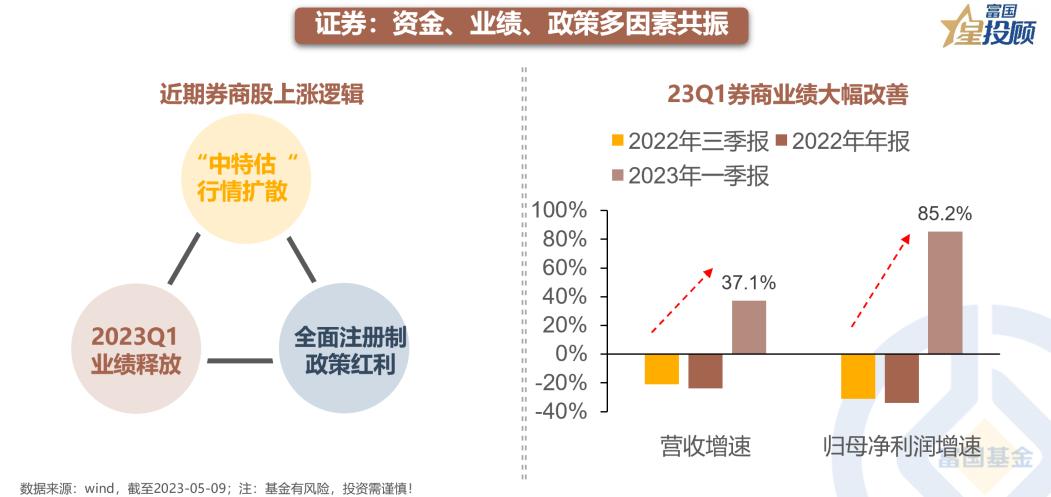

证券:资金、业绩、政策多因素共振

一是“*特中**估”行情的扩散,带动券商板块估值回升;二是2023Q1券商业绩大幅改善,且市场交投活跃下业绩增长有望延续,对板块行情形成催化;三是全面注册制改革带来的政策红利预期。

07

经济弱复苏下,券商或现结构性行情

经济弱复苏背景下,股权风险溢价仍处于2010年来均值的上方,以新发基金份额为代表的权益市场增量资金也暂未出现显著回暖,证券板块领涨的条件尚不充分,“β”机会仍需耐心。此外,全面注册制下资本市场扩容为券商投行业务带来更多增量,但同时对券商的服务质量要求也在提高,行业内部马太效应加剧,头部券商“α”机会更大。

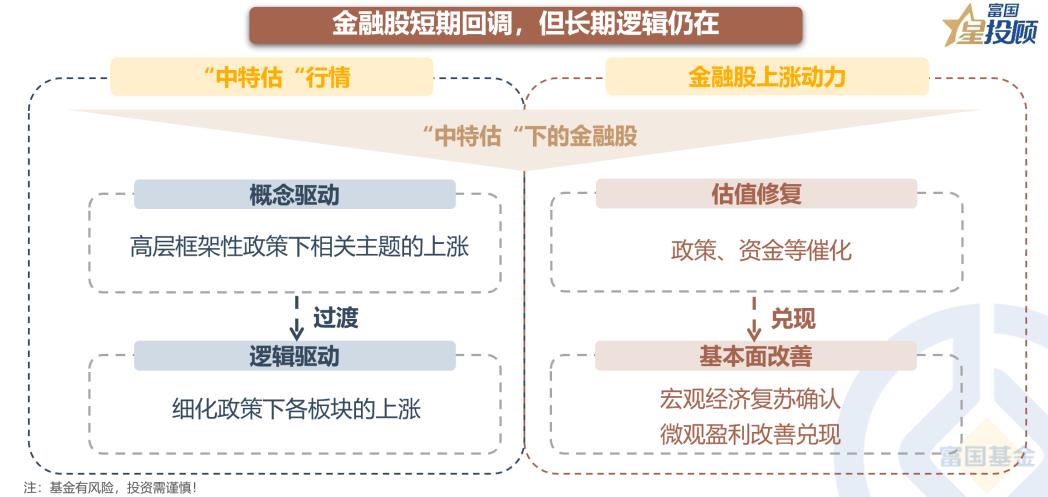

08

金融股短期回调,但长期逻辑仍在

当前“*特中**估”行情尚处于从概念驱动向逻辑驱动的过渡期,金融板块也在从估值修复向基本面兑现演绎。在资金涌入价值出现回归后,金融板块短期行情需要更多的验证,但在政策、资金、估值低位的多维催化下,中长期仍有望跟随市场实现上行。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。