(文末照例有一张图总结)

大家好,我是很帅的分析师

视金钱如路虎的章闰土

今天我打算来聊几句 烂尾楼

前段时间,「多个楼盘业主停贷」的新闻,相信大家也都看到了。

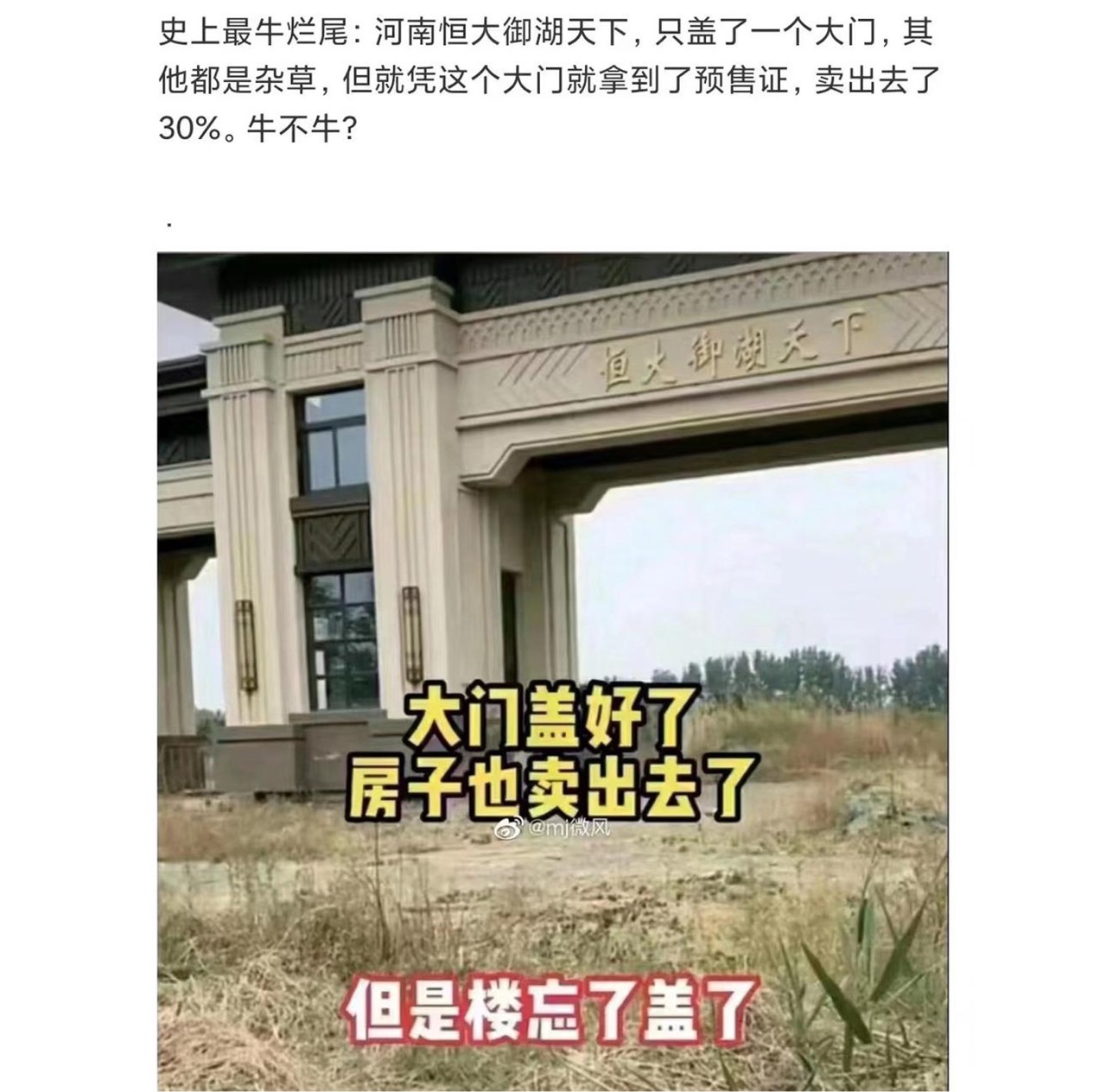

这是因为,有不少楼盘摆烂出了天际——

截图/ 微博

不少人担心这会引发系统性风险。

我也系统研究了下,打算回答下面这些问题——

- 烂尾楼的根源是什么?

- 为什么业主会出现「房钱两空」的风险?

- 它算不算房住不炒政策调控的「副作用」?

- 有办法可以解决吗?

要弄清楚这一切,不得不从负债讲起——

Part 1

欠的钱实在太多了

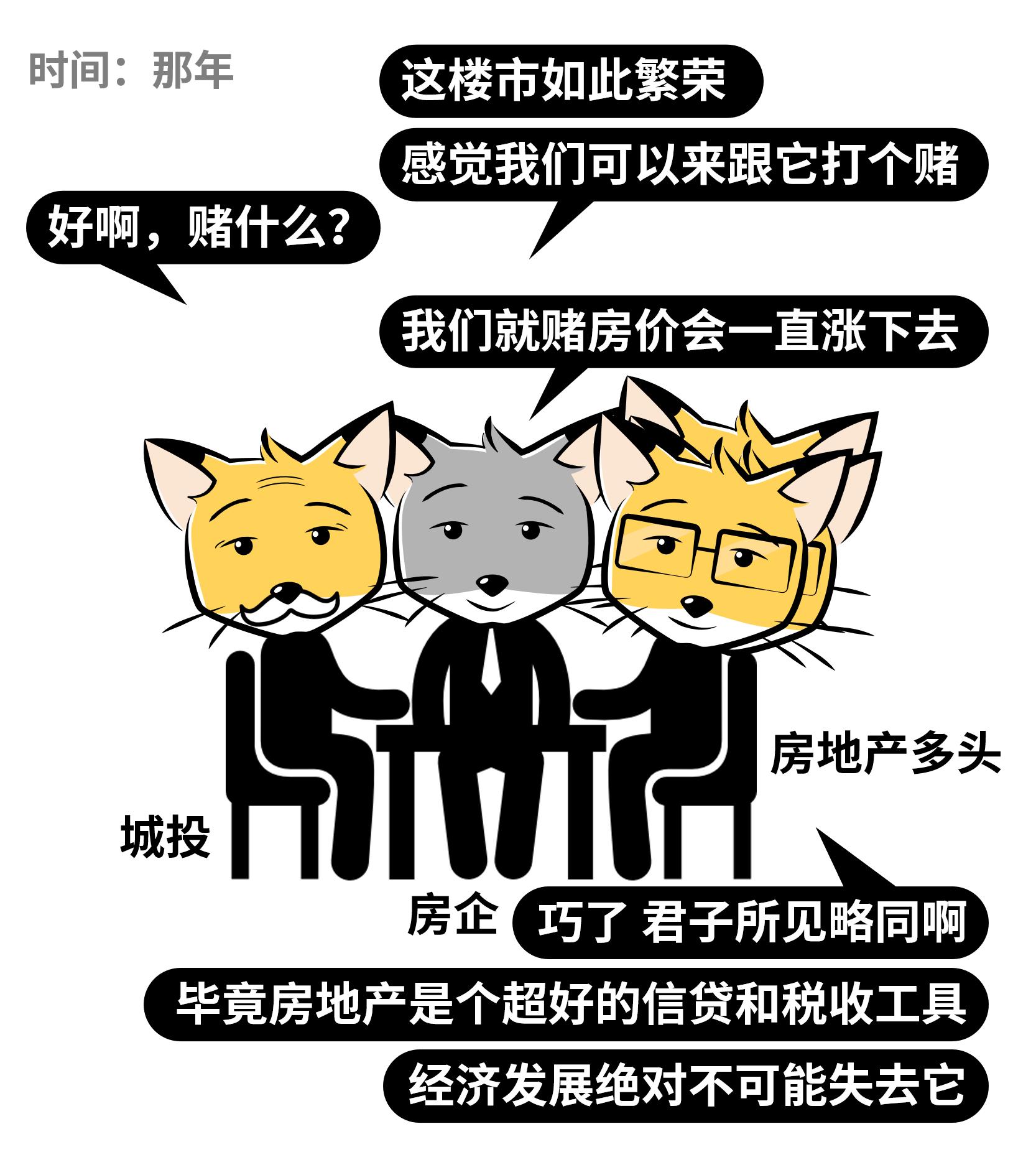

我每每回过头去盘点房地产相关负债时,总有种错觉:感觉像是在茶余饭后,看到一群坐以待币的人。

需要币的有两拨人——

一是开发商,搞钱买地盖房子。

二是城投公司,用地方政府给的地做抵押,搞钱进行城市建设。

他们都放开了尽可能地借钱。

不知道大家有没有想过,为什么他俩在过往都在不断借钱?

难道他们不担心会玩脱了还不起债?

于是,房企们放浪形骸,拿地王、不测算、拼规模、高周转,把原本要用来盖房子的资金挪去拿新的项目,可以加速拿新的土地。

拿的地越多,规模越大;规模越大,能从金融机构拿到的资金就越多。

原来的项目建设需要用钱的时候,也可以用融资的资金来腾挪。

房企们押注粗放的经营模式,拉上业主们共担风险,赌的就是楼市永远繁荣,房价永远上涨,俗称「楼市信仰」。

直到监管出手,宣告房企们对赌失败,但同时也揭开了这个充满风险的烂摊子。

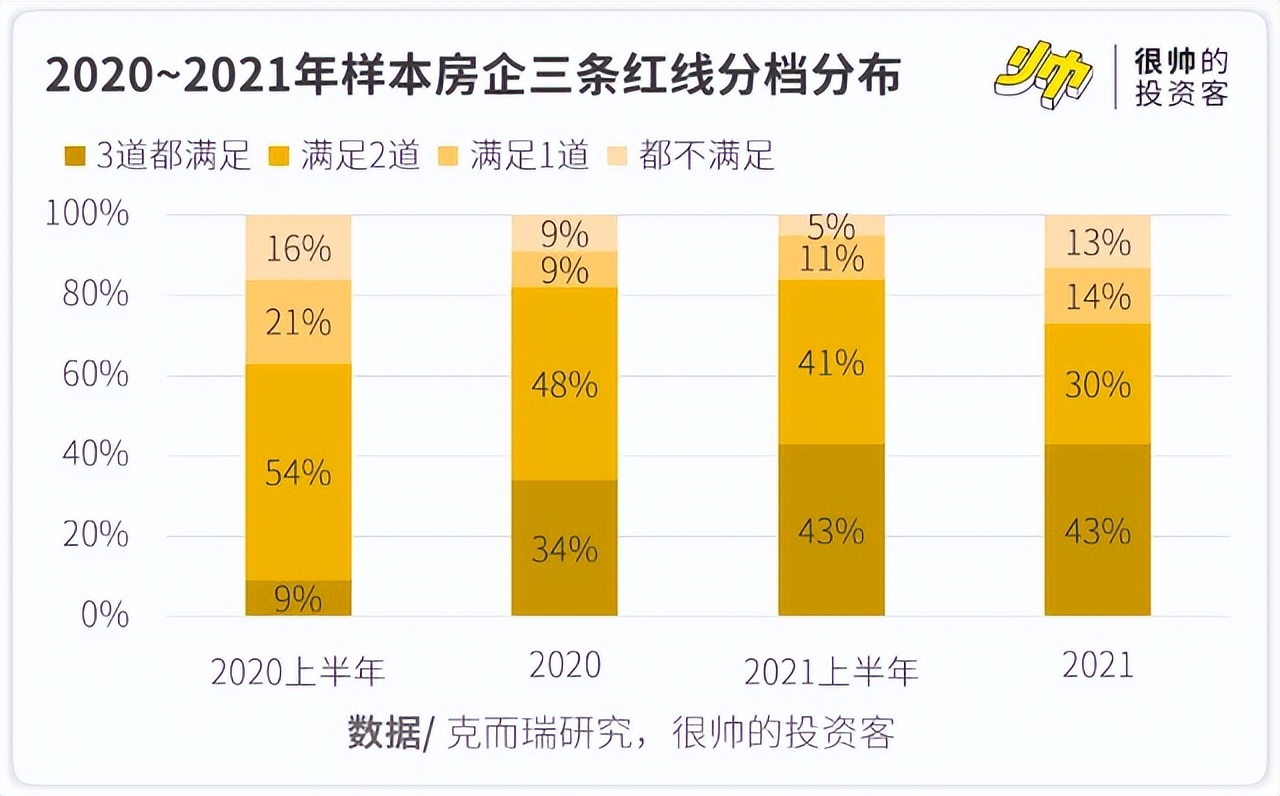

2020年8月,监管正式提出「三道红线」,用扣除预收的资产负债率、净负债率、现金短债比三个指标衡量房企的偿债能力。

没有达标的企业会被约束,不给新增负债。

在监管的三把刀子没下来之前,统计的重点房企里边,只有9%是偿债优等生。

可见,大部分房企都在超负荷负债,而且这些还只是统计了明面上的情况。

有不少房企会把负债藏到资产负债表的外头去,这样就统计不到,可以让自己成为虚假的优等生。

地方政府呢,则是这场地产举债狂欢里的隐形角色。

具体的负债目的和方法可以看看之前写的 城市 那篇文章。

Anyway,从2009年到2020年,政府债务规模不断上升,地方的债务问题特别严峻——

十四五期间,有约1/4的省级财政得拿50%以上的财政收入来进行债务的还本付息。

地方政府每年借钱的额度是有限的,但是钱不够花呀。

所以它们又成立了前面提到的城投公司,它们欠的超过规定的政府债务之外的钱常被称为「隐性负债」。

这种负债是不可持续的,还可能伤害后续地方政府维护正常公共服务的职能。

所以监管提出,要控制地方政府隐性负债。

监管当机立断,一手「房住不炒」 「三道红线」,另一手压降地方隐性债务。

不过,去年年底发改委副主任兼统计局局长宁吉喆也指出,「房地产是支柱产业」。

根据申万宏源在今年年初做的测算,房地产及上下游对我国GDP占比区间在21.4%~30.2%,这是一条贼大的经济大腿。

可见,现在房地产这条大腿一下子卸掉,高新科技等其他产业还没有发展成熟,确实很难顶住整个经济。

所以监管也并不打算把房地产完全搞死。

毕竟居住和发展的需求还是在的。

那么,从这个角度来说,房企们能算赌输了吗——

Part 2

还有接盘侠吗?

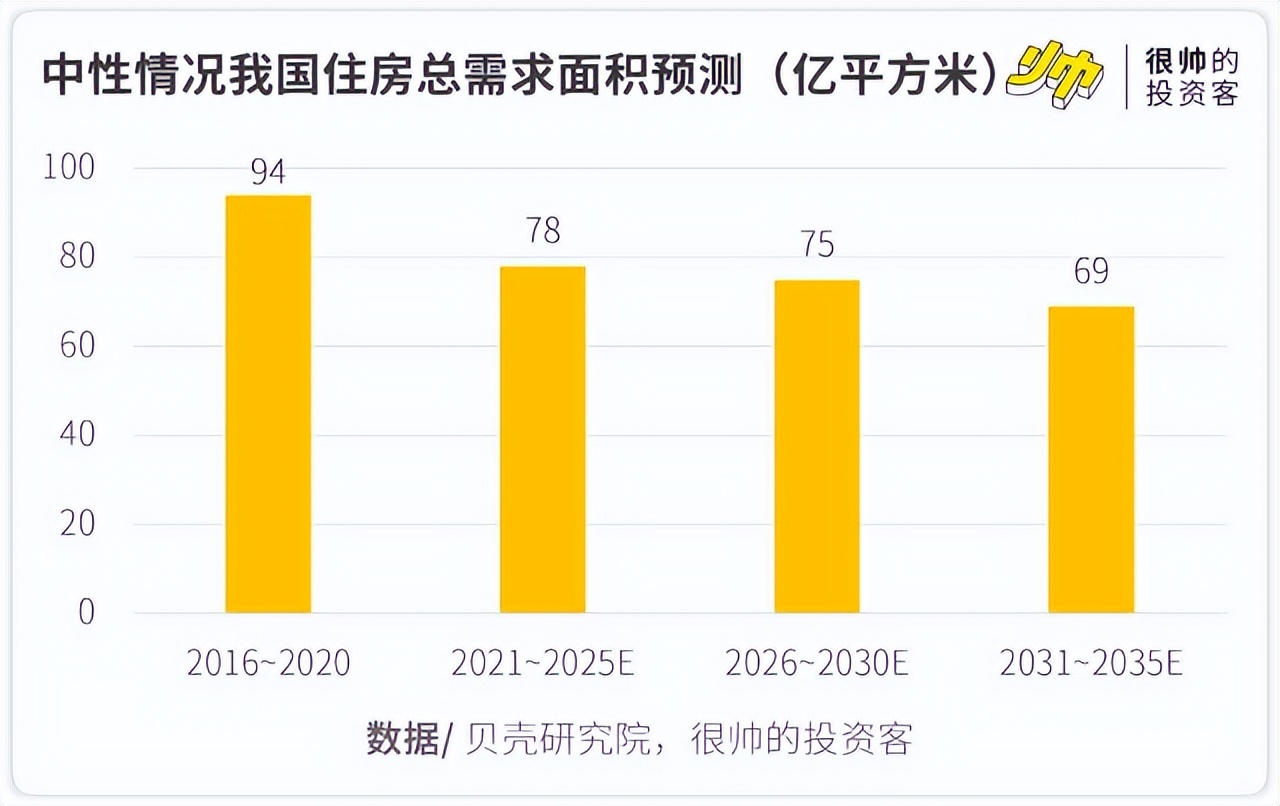

贝壳研究院这个月做了一个住房需求的预测:由于我们总人口的减少和人口年龄结构的变化,整个社会的住房总需求已经进入下降期。

所以,长期来看,房地产这条大腿即使监管不在现在就卸掉,早晚也是要从需求端自己萎缩的。

到那时,楼市信仰照样没有。

只不过,与其等多几年风险积累过高,不如现在一步步把风险释放掉。

So,房企们确实是*裤底**都输没了,却在无形中绑架了经济,搞得现在进退两难......

再想想人口总量这些年为什么跌得这么厉害......但凡懂个可持续发展,这场对赌都有赢的可能。

现在这个烂摊子里的负债,都在等销售交房来还上,尤其监管把控融资的关卡之后,通过销售来换取现金流变得更加重要。

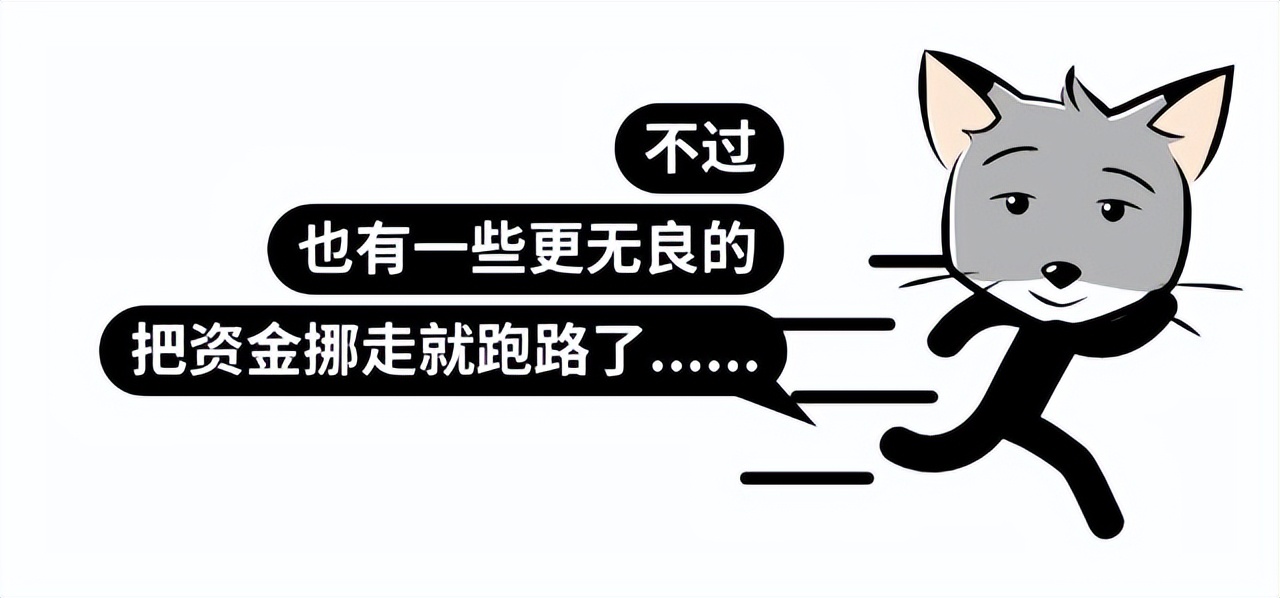

一些现金流撑不住的房企,就会在这场负债讨币比赛中爆雷,一旦爆雷,就必然牵连到旗下未交付项目的业主们。

没上车的潜在购房者看到这番景象,大概率会选择持币观望,进一步加剧房企现金流紧张。

现在民营房企也已经爆了不少了,那么,问题就来了——

Part 3

接下来怎么办?

有些人会说,如果不要房住不炒,把监管完全放开,人们就会恢复信心继续买房。

这样一来,楼市进入上升期,金融机构也会继续*款贷**,现在有困难的房企可以被顺手救活,那么烂尾楼就有资金可以建了。

这种说法乍一听好像很有道理,因为现在的问题说白了就是流动性的问题,但这种说法是有本质上的矛盾的。

因为这背后的潜台词是:都怪你监管,如果你不来揭这烂摊子,风险会爆出来吗?

可是烂摊子不论揭不揭开,都不能改变它已经烂掉的事实。

如果把烂摊子挡起来就可以解决问题,那今天我们就不会再一次在这里讨论这个问题,烂尾楼应该随着2015年的涨价去库存一起消失在历史里。

截图/ 央广网

根据易居研究院的测算,目前爆出来停贷比较严重的城市是郑州、西安、武汉、重庆等,整体烂尾楼规模如下——

烂尾楼的处理原则很简单:市场手段先行,但市场主体一般都要求有利可图;如果市场手段最终解决不了,政府出面兜底。

所以接下来应该会有两种投币方式——

方式1:找到金主爸爸投币

毕竟烂尾楼的产权都已经卖出去了,金主爸爸就算接了这个盘,也没法再卖出去赚钱。

所以想用市场方式解决,只能是让开发商们*身卖**了。

需要是爆雷开发商还有一些之前的好资产(比如之前拍下来的地)。

实力强的国央企、AMC(资产管理公司)如果看得上的话,会愿意来接盘。

参考华创证券的测算,用收并购的方式来给房企纾困的话,预计可以筹集资金约5,000亿元,可以基本覆盖保交楼的成本。

如果这样发展下去,地产市场大概率会慢慢由国央企占据主导地位。

方式2:政府兜底投币

就目前的情况来看,能看到的郑州、重庆都还是在用市场思路在推进保交楼,还没有走到需要政府兜底这一步。

截图/ 财联社

但如果市场手段用完,这个烂摊子的窟窿还补不上的话,那就只好由政府来擦屁股了......

我们今年3月的政府工作报告里,提出设立金融稳定保障基金,正是用来应对重大金融风险的后备资金,可以在这波派上用场。

这个基金的钱,一方面是从市场筹集的(取之于市场,用之于市场);另一方面是可以由央妈再*款贷**来提供流动性支持。

央妈出面支持也是有历史经验的,比如亚洲金融危机的时候,就是央妈提供了6,000亿的再*款贷**,用来收购四大行的不良资产。

当然了,如果政府这次来擦屁股肯定不是白擦的。

还记得前面提到的「房地产市场会慢慢由国央企主导」吗?

那么,等到这次风险出清完、市场恢复良好之后,就可以提高国企的分红率了呀!

我们国企的分红率才16%(数据:《趋势的力量》),国际上国企的平均分红率可以达到50%,这个差距早晚还是得追上的~

很多人提到预售制对烂尾楼的影响,目前关于预售制度的立法,并没有把责任落实到位。

就拿部门规章《城市商品房预售管理办法》来说,这里边规定,开发企业不按规定使用商品房预售款项的,罚款不会超过3万元。

如果我是开发商,我会权衡不出这其中的利弊?

如果我是法官,我又如何更好地利用法律保全业主的权益?

想来只有自上而下地完善立法,压实银行的监管责任,把烂尾楼的风险做个彻底的解决,才有可能真正恢复购房者的信心。

照例一张图总结一下——

「Greed is good.」

「很帅的投资客」的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

P.S. 又到了一年上市公司中报季,财务造假一直都是让投资人头疼的问题,那么财务造假的坑可以避免吗?如何识别财务造假的常见套路?投资时我们该重点关注哪些财务指标?找天给大家聊聊不晓得你们会感兴趣不。

⚠️ 风险提示:地产调控超预期;政府放弃兜底。

相关阅读:

- 《城市的选择,如何影响你的一生?》

- 《房价上涨的本质是什么?》

- 《这个决定真的很蠢吗?》

本文分析师/ 章闰土

图片与编辑/ 狐狸,金橙五,章闰土

Icon/ freepik from flaticon

主创/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 Google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

参考资料/ 《楼继伟:面向2035的财政改革与发展》《房地产行业专题研究:房地产行业及产业链对GDP的影响分析》《房地产发展新模式系列研究(一):2021~2035年我国住房需求预测》《城市商品房预售管理办法(建设部令第131号)》《缺多少钱?——拆解房企流动性困局》《郑州国企拟联手地方AMC设立地产纾困基金,项目停工难题亟待解决》《趋势的力量》《江苏多地商品房集中“烂尾” ,部分开发商将预售资金挪作他用》