7月中旬,已经进入大陆20年的“全家便利店”,在其“登陆地”上海,推出了其新一代门店,全家连锁便利店经营方称为“第五代门店”。

媒体报道中,除去五代店在设计和设备方面的全面升级外,最受关注的是门店里上架了预制菜产品。

据界面新闻报道,上海一家“全家”门店专门为预制菜设立了一组双开门7层冷柜。该冷柜里展出了泰式咖喱鸡、黑椒牛肉面、三虾拌面、西冷牛排等预制菜产品。而这些预制菜产品大多来自外部供应商,既有正大食品、泰森食品等食品巨头,也有餐饮品牌“Green&Safe”和老字号“上海城隍庙”。

便利店里的预制菜。

图片来源:百度图片搜索结果搜索结果

“全家便利店”在中国大陆境内抢到了一个“先手”,就是有媒体所说“便利店+预制菜”模式。事实上,曾认真学习并全盘中国文化、因而有着很相似的文化传统的东邻日本,C端预制菜的销售主渠道就是通过便利店。

便利店是舶来品,预制菜在今天的定义下也是舶来品,主要渠道就是从日本引进过来。因此,对日本“便利店+预制菜”模式的案例分析,有助于中国国内相关行业对便利店的发展和预制菜企业的经营进一步了解。也会给我国预制菜产业更多的启示。

“7-Eleven”:高客户粘性带来持续的预制菜复购,打造零售预制菜龙头

事实上,“7-Eleven”品牌成立于1927年的美国德克萨斯,名称意为营业时间由上午7时至晚上11时。1974年被引入日本,在东京开启第一家门店。此后门店数量迅速扩张,1976年突破百家,1980年突破千家,2003年突破万家,至今已在日本有两万家以上门店。2005年Seven-Eleven Japan公司、Ito-Yokado公司、Denny's Japan公司合并成立Seven &11 Holdings公司。

7-11便利店在日本发展的过程中,对食品配送、店内设施布局方面持续优化,给预制菜的发展打下基础。1976年即对对供应商采取集约化管理,开创共同配送的模式;1987-1988年持续优化米饭类产品的配送和供应管理;1994年在门店中开始布局冷柜和冷藏柜。2001年7-11推出独创快餐品牌,目前7-11已成为日本零售预制菜的龙头企业。

图片来源:百度图片搜索结果搜索结果

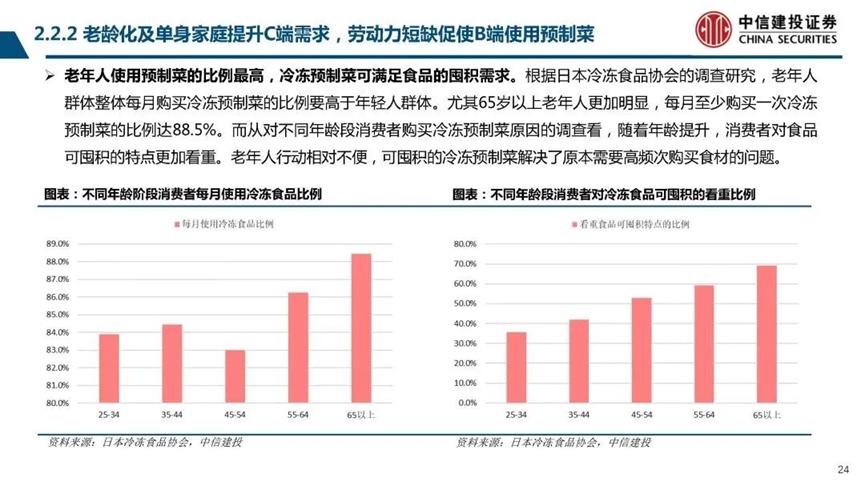

预制菜消费及B、C端消费结构受多重因素催化演变。从日本预制菜发展的驱动因素来看,主要可分为经济发展和人口结构两大类,其中就业增加带动餐饮预制菜需求,同时促进C端渗透率提升;老龄化及单身家庭提升C端需求,劳动力短缺促使B端使用预制菜。

信息来源:中信建投证券报告

通过对7-Eleven这类日本头部预制菜企业的分析,其在行业中取得竞争优势主要通过以下几个方面:

产品竞争力: 预制菜的使用需要经过再加热、再加工的过程,对于企业而言,一方面,需要考虑如何通过技术使得预制菜经过再加工后的口味、口感尽量接近现制水平;另一方面,企业需要具备需求洞察能力,能够及时捕捉消费者需求变动趋势,并推出相应的创新产品,既有助于加强和B端客户的合作深度,也有利于C端渠道的销售。

例如日冷公司通过对炒饭这一品类持续研发,不断升级产品口感。雀巢内部也拥有完备的研发资源,推崇创新文化,持续推出符合消费潮流的新产品。

渠道配送力: 无论是面向C端的KA卖场(Key Account,“重要客户”)、便利店、线上等渠道,还是服务大量社会餐饮的经销批发渠道,掌握丰富的渠道资源是预制菜企业推动产品销售的必备一环。

信息来源:中信建投证券报告

日本的连锁便利店企业7-Eleven就是凭借高效的配送供应体系来满足客户对便当等预制菜的高频采购需求。

中国C端预制菜的便利店之路

我国人口结构类似日本,C端渗透率有望长期提升。国内人口变化趋势类似日本,老龄化及少子化突出。国内人口变化趋势和日本情况非常类似,中国总生育率经历了1970s、1990s两次滑坡后长期企稳,但近年来又呈现出下滑趋势,2022年国内人口则出现了数十年来未有过的人口总量下滑情况。

而从人口结构方面,老龄化问题也日趋严重,在抽样调查数据中,60岁以上老年人占比已接近20%。国内银发经济也在逐步兴起,城市老年人的经济实力较强,且愿意接触网购、直播等新鲜事物。而这部分城市老年人简化C端饮食制作的需求也在持续增长,或将按照近似日本的趋势发展,即老年人会更加高频次购买预制菜,尤其方便囤积的产品,促进C端预制菜规模的发展。

END

提示:

* 本文为“食材界”原创,欢迎业内外媒体转载。

* 关注“食材界”微信公众号(ID:ShicaiWorld)