一、市场行情分析

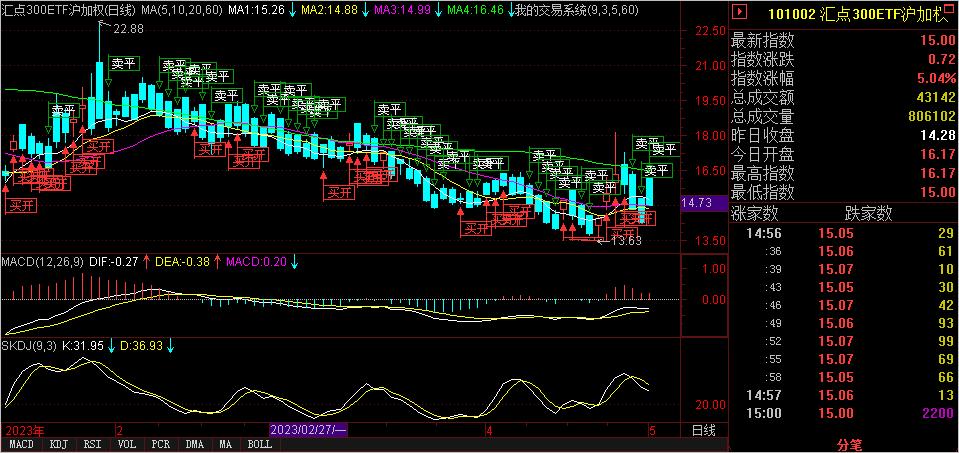

节后第一天市场再次分化,以上证50为代表的银行,保险等金融大蓝筹大幅走高,以创业板为代表的中小票则继续杀跌。300ETF小幅低开后迅速走低,随后震荡反弹,全天反弹0个价位,0.00%。隐含波动率高开低走,全天收于最低点15.00,上涨0.72,5.04%。

由于300ETF原地小幅震荡,今日再次出现了沽购双杀的盘面,看上去波动率还是涨的,但是近月虚值合约挡不住时间的快速消耗,从单个权力方合约来看,正VEGA值再度败给了负THETA值。

二、期权策略分析

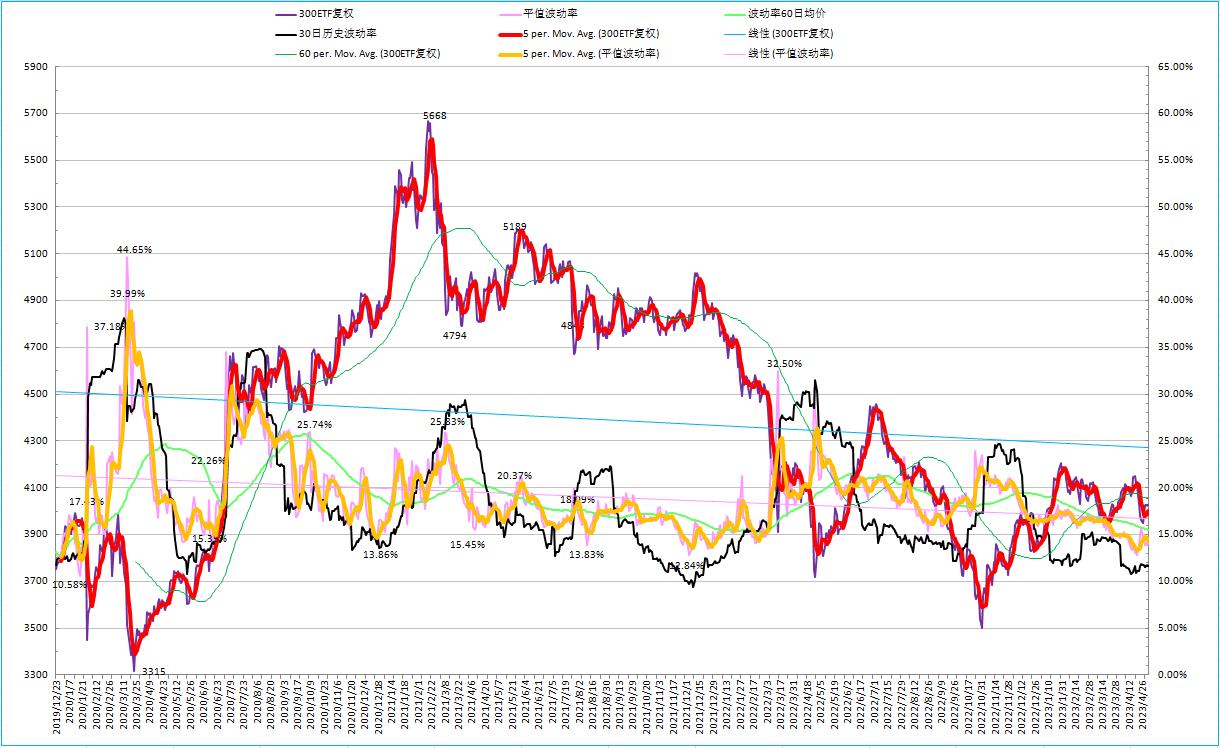

今日300ETF继续收于5日线之上,短线下跌动能在减弱,主力在以时间换空间的形式同时消耗多空双方的热情,表现在期权上面就是波动率再次走弱,近月虚值合约的时间价值加速消耗。当前300ETF的30日历史波动率为11.64,近月平值隐含波动率为13.45,隐含波动率溢价降到2.66。本着紧跟市场的原则,当前裸卖购的风险性价比在降低,操作上要尽量避免裸卖购的开仓行为。同时也不适合拿过多的裸卖沽仓位,多出来的义务方沽的敞口,特别是权利金已经很少的近月义务方认沽可以适当止盈平仓。

三、合约价格预估

300ETF次日波动率指向区间预计在3988-4062,波幅0.91%左右。在隐波稳定的情况下,对应近月平值合约价格如下:

四、期权交易计划

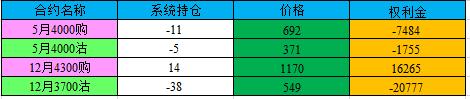

趋势系统短线看涨,杠杆0.41。加大5月4000合成多头持仓,同时开仓6月4100购义务仓,GAMMA值和VEGA值都调为负值,应对持续的低波消耗行情。后市若行情再次破位要注意及时平仓义务仓认沽。

四腿系统短线看涨,杠杆0.33。继续调降GAMMA值和VEGA值,5月义务方为小仓位卖跨,加大12月4300购权力方持仓,同时加大12月3700沽义务方持仓。后市若行情再次破位要注意及时平仓义务仓认沽。