一、公司简介

比亚迪成立于1995年,业务涵盖电子、汽车、新能源和轨道交通等领域,并在这些领域发挥着举足轻重的作用。公司主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。公司的主要产品为二次充电电池及光伏、手机部件及组装等、汽车及相关产品。比亚迪于全球新能源汽车领域的行业领导地位。2019年,比亚迪新能源汽车产品结构进一步完善,销量依旧位列全球前列。

1.比亚迪发展可分为五大阶段

1)1995~2003:以消费电池起家,进入国际巨头摩托罗拉与诺基亚供应链,成功香港上市;

2)2003~2010:通过收购西安秦川初入汽车行业,收购宁波中纬开拓电驱电机研发生产,布局新能源全产业链,首款轿车F3上市后凭借性价比优势销量迅速增长;

3)2010~2019:轿车市场合资车企产品价格下探大量涌入,错过国内SUV行业红利,自主品牌进入平台期,同时坚定新能源发展路线;

4)2019~2021:“鲶鱼”特斯拉引入中国市场,比亚迪把握市场变革,推出第三代电池系统刀片电池,以首搭车型“汉”助力品牌破茧重生;

5)2021年至今:全面切换新能源,推出*四代第**混动系统DM-i/DM-p,及全新纯电平台E平台3.0,混动/纯电双发力。

图1 比亚迪发展历史梳理

二、公司主要产品与业务概述

“电池-手机-汽车-光伏-云轨”,比亚迪打造一体化生态链。电池起家,1998年比亚迪凭借半人工-半自动的生产模式,占领全球40%的镍镉电池市场;手机代工,2002年开始,基于原有客户优势,业务从手机电池拓展到代工手机;进军汽车,凭借电池技术优势,公司超前布局新能源汽车,2008年推出第一辆新能源车F3DM;拓展光伏,2007年比亚迪筹划进入光伏产业,将汽车车身板技术应用于光伏,现在已经拓展到巴西、南非等100多个国家;云轨启航,2016年发展云轨,国内外同步拓展,在菲律宾、巴西、摩洛哥等地均有拓展,现在比亚迪各业务之间相互协同,建立起生态产业链。

图2 比亚迪三大业务展示

1.上游:原材料&比亚迪半导体

1.1 投资电池锂矿,保证电池原材料供应

2017年,布局青海盐湖资源,拟建设3万吨/年电池级碳酸锂项目,但进度缓慢,目前仍处中试阶段。2021年,布局*藏西**扎布耶盐湖资源,*藏西**矿业万吨碳酸锂项目预计于22年4月开工,23年9月底建成投产,包括电池级碳酸锂9600吨/年、工业级碳酸锂2400吨/年、氯化钾15.6万吨/年、铷铯混盐200吨/年,建成后预计*藏西**矿业碳酸锂年产能将达1.7万吨。2022年,密集布局锂资源。1月智利锂矿项目被当地法院遗憾叫停;3月拟战投盛新锂能,该公司于22年4月与银河锂业签署协议,每年采购锂精矿6万吨,且拟规划新建6万吨锂盐的印尼项目,预计23年投产;同月底,子公司比亚迪汽车工业联合四川路桥成立矿业公司,预计要与宁德时代争夺四川锂矿资源。

图3:比亚迪锂矿布局

1.2 比亚迪半导体:以车规级半导体为核心快速开拓布局中上游1.2.1比亚迪半导体的形成

比亚迪半导体前身为比亚迪项目部之一,2020年4月更名并成为独立子公司,2021年6月开始启动深交所IPO计划,目前仍在受理中。公司以车规级半导体为核心,定位于高效、智能、集成。

1)高效方面包括IGBT、SiC(碳化硅)等功率器件;

2)智能方面指MCU,包括车规级MCU、工业级MCU等;

3)集成化路线是比亚迪半导体未来发展的一个重要方向。

从实体来看(不包括资本形成的资产),比亚迪半导体组建时候的资产分成2部分,一部分是IGBT以及MCU的半导体部分,也就是一部分是为比亚迪汽车提供的中低端半导体(高端的都是进口英飞凌),还有一大部分就是做小家电,比如豆浆机等用的MCU(微控单元),而公司资产最大的一部分是LED。

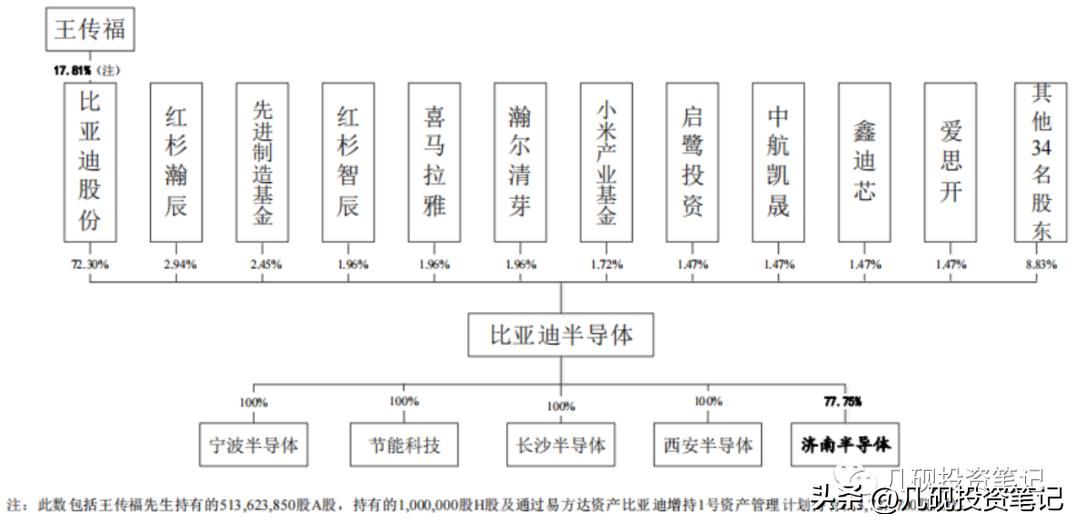

比亚迪半导体由宁波半导体、节能科技、长沙半导体和西安半导体构成,济南半导体是去年下半年才加上的项目。其中,长沙半导体和西安半导体二家都无实质性收入。收入主要靠水果拼盘中的宁波半导体(IGBT/MCU)和节能科技(LED)。

图4比亚迪半导体股权结构

比亚迪半导体主营业务产品包括功率半导体、智能控制IC、智能传感器、光电半导体、制造服务,应用领域包含汽车半导体、智能车载、消费电子、家电领域、工业领域、工程应用、光伏逆变。截止2021年6月底,公司共有3243名员工,其中研发技术人员753名,占员工人数的23.22%。

图5:比亚迪半导体发展历程梳理

1.2.2主营业务一:IDM模式制备IGBT等功率半导体

公司核心业务为功率半导体,采用包含芯片设计、晶圆制造、模块封装与测试、系统级应用测试的全产业链IDM模式。2005年开始组建IGBT研发团队,研发经验丰富。

图6 中国功率半导体产业链

1)IGBT模块:芯片设计方面,采用元胞精细化+复合场终止的设计方案来保证高可靠性、高耐流和高效率;晶圆制造方面,掌握栅极精细化加工工艺+超薄片背面加工工艺;模块封装测试方面,使用针翅状直接冷却的封装结构+双面散热封装技术来提高散热效率。目前公司基于高密度TrenchFS的IGBT5.0技术已实现量产,正在布局新一代IGBT技术。据Omdia统计,以2019年IGBT模块中国市场销售额计算,公司市占率19%,仅次于英飞凌,全球厂商中排名第二,国内厂商中排名第一,2020年仍保持该地位。

2)SiC器件:比亚迪半导体为全球首家、国内唯一实现SiC三相全桥模块在高端新能源车型电驱动控制器中规模化应用的功率半导体供应商。

3)IPM模块:以2019年IPM模块中国市场销售额计算,公司位居国内厂商第三,2020年保持国内前三。

图7 公司功率半导体业务产品情况

1.2.3主营业务二:Fabless经营模式设计智能控制IC

公司采取Fabless经营模式,专注于集成电路研发、设计和最终销售环节,产品生产通过委外方式进行,无自有产能。外供客户主要集中于工业以及家电消费领域,逐步向汽车开拓:美的、格力、格兰仕、科沃斯、九阳、苏泊尔、中铭电子、芯梦成、天河星、荿芯科技、继泰电子。

1)电源IC分为电池保护IC与AC-DCIC。电池保护IC方面,2007年公司即实现对国际一线手机品牌的批量出货,多节电池保护IC曾获“中国芯”优秀市场表现奖和最具潜质产品称号。AC-DCIC方面,公司目前正在开发支持QC3.0/2.0协议与FCP协议的快速充电芯片,支持输出功率100W,能实现30mW的低功耗。

2)公司MCU芯片可分为车规级与工业级,两种芯片均已量产出货,并分别实现从8位到32位的技术升级,车规级MCU有望贡献未来重要增量。

如果说IGBT解决了汽车电动化的瓶颈,那MCU(微控制单元)就是解决汽车智能化的关键,对汽车智能化发展起着决定性的作用。

国内MCU市场广阔,需求持续上行,但MCU国产化不足,国内厂商市占率极低。

2020年国内MCU总销售额超650亿元;预计2025年市场规模将达1000亿,其中车规MCU比例将达35%,工业级MCU(性能和可靠性等维度衡量)比例约为40%。但细分厂家来看,截止2020年底,国内100余家MCU厂商仅贡献30亿左右销售额,只占5%的市场规模,MCU国产化低。随着比亚迪半导体的入局和突破,将逐步打开国产工控和车规级MCU的大门。

比亚迪半导体MCU部门拥有300余人研发团队,完全掌握8051/32位ARM处理器设计与应用、电容传感器技术、数字/模拟信号处理技术,MCU产品现已申请328件国内外专利、201件发明专利。车规级32位MCU芯片获得“2020全球电子成就奖之年度杰出产品表现奖”,工业级32位MCU芯片同样由车规级半导体设计团队研发。未来预计将推出车规级8位超低功耗系列MCU,及高端32位M4F内核MCU等产品。

截止21年5月,公司车规级量产装车超1000万辆,是中国最大的车规级MCU芯片厂商;车规级与工业级MCU芯片累计出货已突破20亿颗。

图8:公司智能控制IC业务产品情况

图9:公司车规级MCU发展历程

往期回顾

- 比亚迪(002594.SZ)深度报告1

- 比亚迪(002594.SZ)深度报告27

- 比亚迪(002594.SZ)深度报告32

- 比亚迪(002594.SZ)深度报告28

- 比亚迪(002594.SZ)深度报告25

- 比亚迪(002594.SZ)深度报告26

END

目前 100000+ 人已关注加入我们

关注我,获取更多信息

喜欢本文,请分享到朋友圈

更多内容,关注“几砚投资笔记”微信公众号

点个"赞"[比心]再走吧~