要点:

1.四季度需求增长和低价糖冲击减少是主要多头驱动,盘面上行以进口成本为锚

2021年9月我国食糖进口87万吨,这标志着1-9月我国食糖共计进口634万吨,同比增加103万吨。9月的庞大进口量一方面可以视作前期回调的重要原因,另一方面也基本出尽了低价糖补充进口的利空。

据我们按9月到港的进口成本推测,其极可能是最后一批低价糖,而目前我们正面对着-400元每吨的内外倒挂。根据我们最新的监测按19美分的原糖成本,67-68的CNF价格,配额外进口加工糖成本6060元每吨左右。

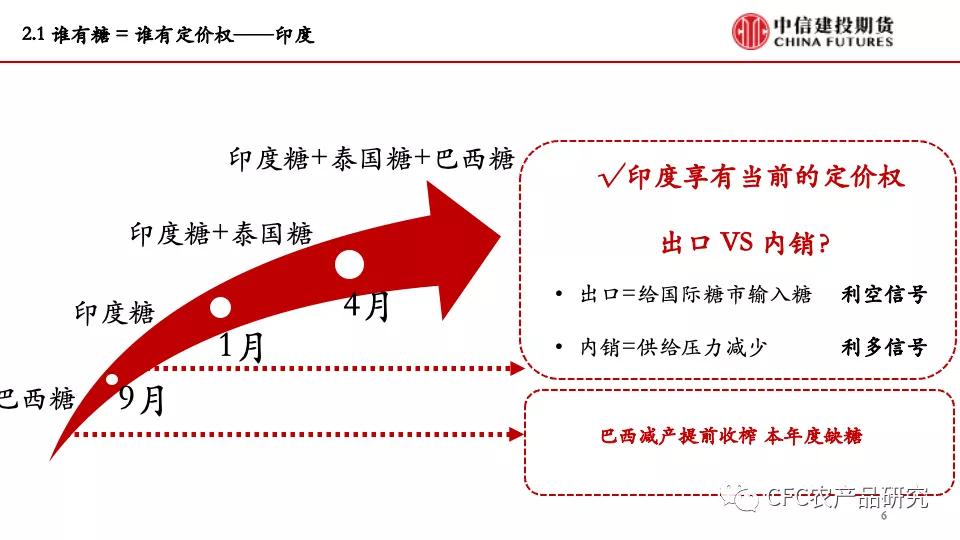

2.原油大幅上行仍相对压制巴西糖醇比,但四季度全球糖市以印度市场定价,原糖预计在第四度走势陷入扁平化的价格区间。

扁平化价格区间的底:由于运费和糖价高企,主要消费国均以消耗本地库存为主,因此预计在下一年度各国有补库需求,主产国巴西减产、印度产量预计持平,因此预计21/22年度全球仍然存在供需缺口,在18美分/磅的位置给糖价提供支撑。

扁平化价格区间的顶:印度内销情况良好,现货最高价格近22美分/磅,若是想要刺激印度出口,原糖价格需要继续上行,但当接近22美分/磅的位置,将打开印度的出口阀门,供给增加糖价承压。

3、22/23年度巴西很大可能仍是甘蔗歉收年,糖产量预计难以恢复至20/21年度的水平。

复盘11/12榨季巴西经历的霜冻,甘蔗产量同比减少12.5%,糖产量由3835万吨减产至3615万吨;由于甘蔗三年宿根的生长周期,导致12/13榨季巴西甘蔗和糖产量在13/14季度才得以恢复之前水平。

21/22年度,巴西经历了更严重的干旱和三次霜冻,22/23年度预计巴西糖产量和今年持平,巴西依然缺糖,全球供给依然偏紧。

4、操作建议:尝试布局05多单

郑糖继续维持弱现实强预期的基本面情况,进口量和高库存压力将压制近月合约,但是预计第四季度进口量的减少,此外北方甜菜糖预计减产40万吨,将抵消部分库存压力,05合约将更有希望兑现进口利润倒挂的利多。

以上内容来源于中信建投期货微资讯,原创作者吴新扬(期货投资咨业证书号: Z0015926 )告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

未完待续....

#中信建投期货武汉营业部#提供国内外商品期货、原油期货、股指期货和期权的开户与服务业务,#期货#和期权基础知识以及更多资讯,欢迎联系中信建投期货武汉营业部。

中信建投期货有限公司武汉营业部提示您:

①期货投资一定要选择正规合法的期货公司开户。

②投资有风险,入市需谨慎!