本周一下午国金期货分析师团队周度行情交流例会就市场热点板块和品种交流意见和看法,并提出客户投资合理建议,现将会议分析师发言要点和主要投资建议整理如下:

一: 股指期货

节后市场迎来开门红,指数接连创下反弹新高,国内复工有条不紊的进行,二季度的经济指标都在逐渐修复。全球主要股指也悉数反弹,纳斯达克更是重回前期高点附近,疫情的第一波影响基本告一段落。

但对经济复苏的信心依然是较大的难题,上周的非农数据跌回到1930年水平,许多地方虽谈复工但仍未全面复产,对于后市依然要保持谨慎。

操作上,建议回调后继续做多IC。

二: 股指期权观点:

1、策略总结

持仓Long IO2005-C-3900@45和Long IO2005-P-3800@70最新价在90点和2点。测算结果,看涨期权翻倍,看跌期权接近亏完,组合策略有损失。

2、市场观察

五一长假之后,期权时间价值衰减加速,隐波维持持续下滑态势,投资者对利率下降存在稳定预期,资金成本降低,多因素累积压制了权利金,市场日前对权利方不利,看涨期权收益来自标的指数的上涨。本周IO2005到期,在*会两**预期及存量搏弈下,存在末日轮机会,冲高回落行情发生的可能性较大。

3.策略推荐:

A、Long IO2005-C-3900@45(逢冲高平仓);

B、Long IO2005-P-3800@70(维持);

C、A+B(看涨期权平仓,看跌期权持有到期)。

三:油脂板块

供应:截止5月8日,全国油厂开机率为50.39%,已接近节前57%的开机水平。当周全国大豆压榨量为174.95万吨,同比上升4.69%。截止5月3日当周,国内大豆库存约为426.25万吨,较前一周有所上升。国内豆粕库存约18.55万吨,较前一周有所回升。当前我国大豆及豆粕库存处于历史低位,但随着近期开机率提高,已略有止跌回升趋势。

消费:3月份能繁殖母猪存栏环比增加2.8%,,较1、2月的1.7%、1.2%有所加快。截止5月8日,自繁自养生猪,外购仔猪生猪养殖头均利润2316.74、743.29,养殖利润虽有一定回落,但仍处于较高的消费水平。

建议:市场关注焦点逐步从南美转移至北美,北美天气情况暂无较大问题,豆粕受美豆及汇率支撑,下方空间有限,建议依托2730、2710分批建立多单。

油脂:伴随原油价格企稳,全球经济重启,依托4380附近可单边尝试多棕榈

四:棉花周报

随着部分国家疫情风险级别降低和城市解禁,欧洲。意大利等地需求略有复苏,近期询价增多,新的订单有好转迹象,国内纺织企业信心也一定程度的得到恢复。

目前纱厂库存基本在20-40天居多,走货比节前略有好转,但是市场库存整体压力大,没有重大利好的前期下不具备大幅上行的驱动。

技术上看美棉依然在反弹中,目标可以期待60。国内棉花长时间在震荡区间,节后有突破高点至11830回落,前期利空出尽,还是维持偏多的思路,逢低买入,目标期待12150 。

五:黑色

上周主流现货钢材价格偏强运行,黑色品种期货价格震荡上涨。“五一”节后市场需求表现尚可,库存再创新低,因此期现货市场黑色品种报价上涨。随着钢材整体资源消化,市场资源压力得以缓解,加之后续到货资源成本相对偏高,现货低价抛售情况减少。

综合来看,节后需求集中释放虽然在短期内提振了现货市场心态,但市场也存在高位成交减少的情况,随着时间推移部分区域将进入梅雨季节,市场对需求持续性的担忧始终存在,现阶段大部分长流程企业利润驱动,生产积极性高,这些都导致市场价格继续上涨面临很强压力。预计本周国内钢材市场价格或震荡偏弱运行,而原料品种焦炭、矿石震荡稳定,预计价格高位震荡为主。

六:原油

近期美国总统积极推动经济重启,超过半数的州政府开始松绑解禁令,美国经济正在缓慢复苏,从5月6日公布的EIA汽油库存数据减少和上周原油出口每日增加24.4万桶的数据;加之沙特上调官方售价,对4月下旬国际原油市场的巨幅下跌恐慌起到一定的缓解,近期原油下跌开始出现企稳迹象。

美原油主力合约已移向7月合约,当前均价为25.64美元/桶;次主力合约为12月合约,当前均价为31.42美元/桶,价格呈现出正向市场排列结构,反应出原油价格未来的上涨预期。鉴于全球疫情的持续影响带来的不确定性,原油市场未来的价格可能会出现宽幅震荡上行势态。

国内上海SC原油当前主力合约为7月合约,在上周跟随国际原油走势,从219元/桶的前期低点开始上涨5月6日的289元/桶并结束本次反弹,当前上海SC原油的技术图形呈现出双底结构。

上周我们建议空仓观望,随着主力合约开始转向7月合约,本周建议上海SC2007合约等待价格进一步回稳到240元/桶一线,并视国际原油进一步企稳时,用20%的资金参与底部区域建仓,设定300元/桶的目标价格,需设置20元的止损,若价格跌破220元,则进行止损。

七:橡胶

1. 据中国海关总署5月7日公布的数据显示,2020年4月中国进口天然及合成橡胶(含胶乳)合计49.9万吨,同比降10.4%。

2020 年 1-4 月中国进口天然及合成橡胶(含胶乳)共215.8 万吨,较 2019 年同期的 212.7万吨增长1.4%。

2. 中汽协 5 月 7 日公布,中国 4 月汽车行业销量预计完成 200万辆,同比增长 0.9%,环比增长 39.8%。1-4 月汽车行业累计 销量预计完成 567 万辆同比下降 32.1%。

3. 2020 年 4 月份,我国重卡市场销售各类车型18万辆,环比增长50%,同比大幅增长52%。

盘面:整体重心抬升,持仓增加明显。

宏观市场,原油企稳回升,EIA 原油库存增速低于预期,市场看多的情绪略有好转。

橡胶 自身基本面仍处于缓慢转变周期内,各大产区逐渐进入开割季,橡胶略有承压,但下行空间不大。

操作上,前几日多单可获利离场,回调至一万附近可再次尝试做多,追涨需谨慎。

八: PTA

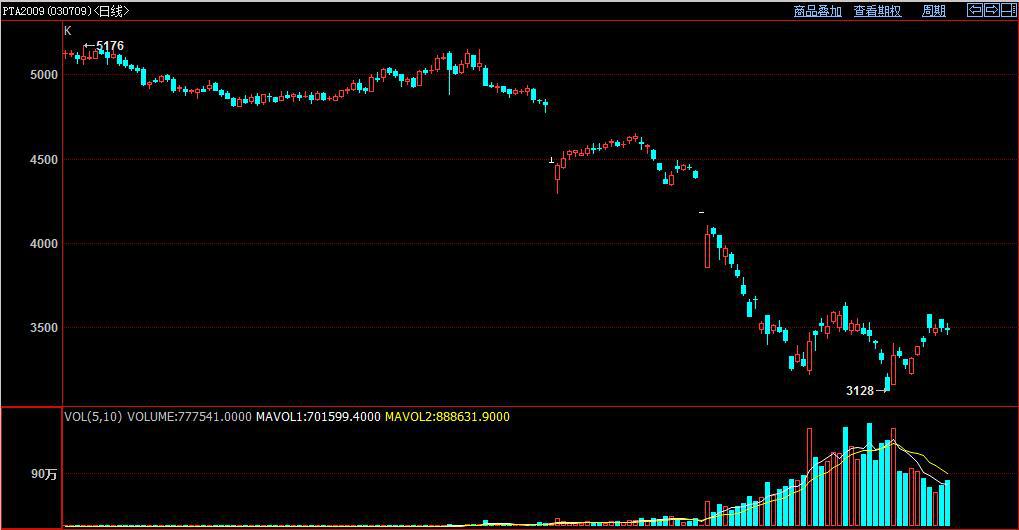

从图一可以看出PTA主力PTA2009在11日增仓9035手。交易量方面,11日PTA2009合约成交量为77.75万手。持仓方面,130.41万手。

图一 图片来源:国金期货-博易云交易版

图二 图片数据来源:国金期货-博易云交易版

PTA2009在11日价格震荡下跌。11日收盘于3488元/吨,最高价3524元/吨,四天横盘震荡,但依然在5日,10日,20日均线之上,操作建议:轻仓多单持有,等待底部夯实加仓多单!

九:贵金属

宏观经济

美国 4 月失业率 14.7%,好于预期 16%,远高于前值 4.4%。美国 4 月非农-2,050 万人,好于预期-2,200 万人,前值-87 万人。这种规模的失业是前所未有的。仅 4 月份的失业总人数就超过了大萧条期间失业总人数的两倍。但失业人口虽多,人口基数也远高于大萧条时候的人口总人数,因此单纯类比历史并无可比性。国内方面,中美通话贸易担忧缓和,国内服务业场所将逐步开放:中美经贸磋商牵头人通话,为落实第一阶段协议创造有利条件。上周,央行继续未开展逆回购操作,节后资金面相对宽松,资金利率有所回落。4月出口增速大幅高于预期。5月7日,央行和外管局宣布取消QFII上限额度,鼓励外资进入中国,优化投资者结构。

贵金属基本面

上周五,标普500指数上涨1.69%,报2929.80点,周涨3.50%;纳斯达克指数上涨1.58%,报9121.32点,周涨6.0%;道琼斯指数上涨1.91%,报24331.32点,周涨2.56%。COMEX黄金期货主力合约报1727.2美元/盎司,本周涨0.17%;COMEX白银期货主力合约报15.63美元/盎司,本周涨1.83%。沪金2006结算价为381.90元/克,周涨1.34%,沪银2006结算价为3439元/千克,周涨3.09%。

策略建议

操作建议:多空交织贵金属仍旧高位震荡,暂且观望。

十: 白糖

目前影响原糖期价的主要是巴西提高制糖比及疫情导致全球食糖需求下降这两个点,市场预测机构在原油大跌之后纷纷大幅上调巴西制糖比,而疫情对需求的影响也逐步凸显。本年度可能随着巴西增产及需求下降,全球从产需有缺口转为过剩,原糖再次回归熊市。

近日原油有止跌反弹,提振原糖反弹。中长期重点关注巴西制糖比及需求端的预期,从而判断对产需预估的影响。原糖等待方向指引,或陷入震荡。4 月食糖销量创近几年地量,4 月疫情好转但销量仍未见明显恢复,疫情对需求的端的影响可能超出预期。在国内需求难以好转的情况下,期价短期虽有反弹,但中长期还是不太乐观,近期关注 20 日线反弹阻力。

操作策略:震荡思维,高抛低吸。