去年年底,丘栋荣上报了一只港股通占比极重的基金产品。

但没想到,即使已经是加紧申报、加紧募集、加紧建仓了,还是没有赶上港股一史诗级的反弹。

在“不要让丘栋荣上车”的喧嚣声中,中庚港股通价值18个月封闭股票基金,在2023年1月11日成立了。

我们常常用“牛短熊长”来形容A股,但其实港股更是如此。

如果上涨20%就算技术性牛市的话,港股那时候显而易见是“牛市”。

可还没几个月,港股又一次进入了“技术性熊市”。

这轮美联储高利率的持续时间可能远远超过我们预期,那么大家有没有这样的心理准备—— 曾经的恒生两万底,或许已经变成了恒生两万顶。

就算强如丘栋荣,也还是被套住了。

于是,无论是基金经理还是普通基民,大家都在口口相传一个恐怖故事——港股,无人生还。

大佬败走香港

在今年5月19日,由富国基金举办的“新格局、新思路、新契机”主题论坛的分论坛上。

富国基金海外权益投资部总经理张峰用这张图讲述了港股的处境——

从1964年开始,恒生指数的50个季度移动平均线是一个非常好的支撑,但这轮下跌硬是跌破了100个季度移动平均线,大大超出了张峰的意料。

所谓下跌不言底,大抵如此。

而现在,被港股狠狠上了一课的投资人,又岂止是张峰一人?

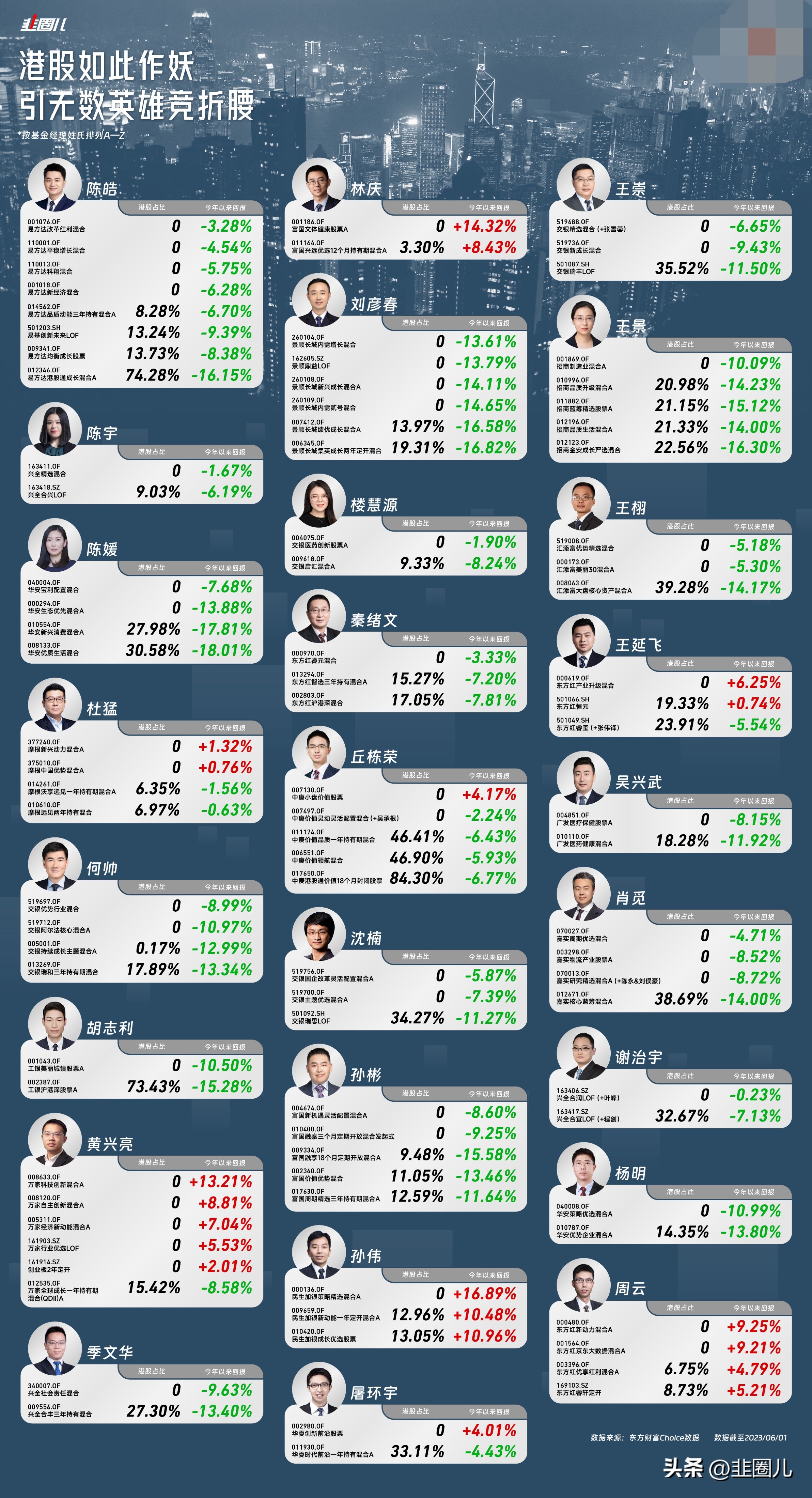

我在主动权益类基金中条选出了单产品规模在10亿以上,同一基金经理管理A股基金和AH股基金,后者收益明显低于前者的产品。

可以发现,我们第一时间能想到的公募大佬,相当一部分在香港都遭遇了滑铁卢。

“跨过香江去,夺取定价权!”变成了一句残忍的玩笑,也必将载入史册。

到了现在,大家的信心都不大足了。

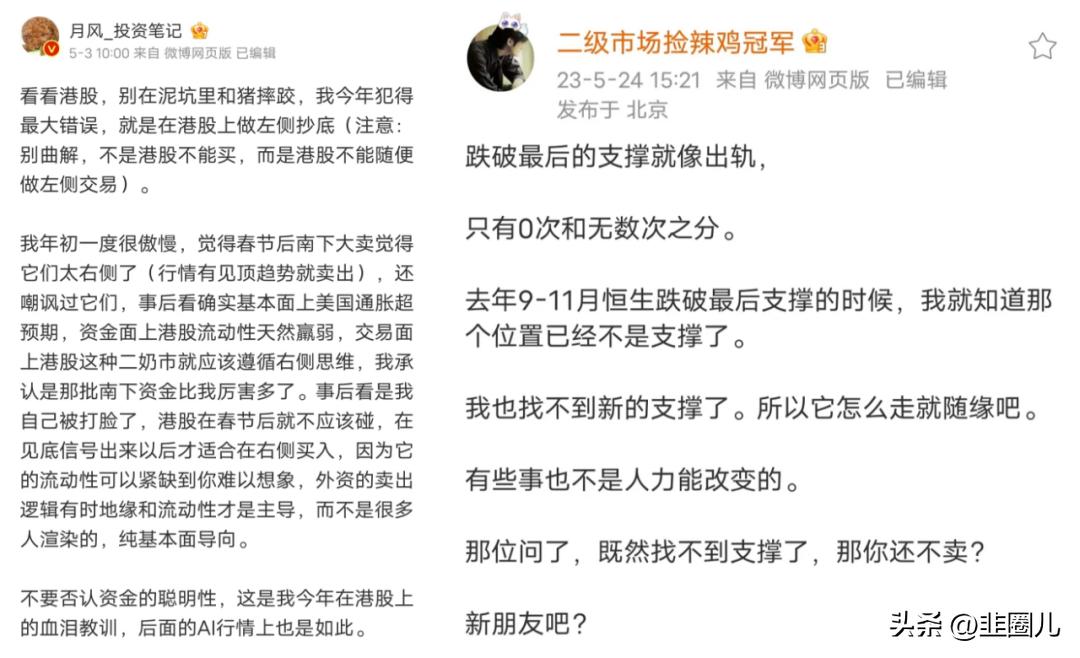

甚至是今年大放异彩的月风,也在5月初就在表达了“不要去泥潭里和猪摔跤”的观点。即使是二级市场捡辣鸡冠军的E大,也在5月24日,发表了这样一条微博——

如果是去年或者前年,我肯定会以一种不屑的心态去看待基金经理和大V这种非常“泄气”的表达。

但现在我释然了、躺平了、破罐破摔了。

所有试图做多港股的努力全部失败,大家已经没有抄底的力量了,因为港股似乎真的没有底。

从场内最大的恒科互联网ETF(513330)份额和净值情况,应该也能看出来。

可怜我丐帮子弟,“出师未捷身先死,长使英雄泪满襟。”

港股,四战之地

《后汉书·荀彧传》有言:“颍川,四战之地也,天下有变,常为兵冲。”

想当年楚霸王项羽的根据地彭城(今徐州)就是典型的四战之地。

“四战之地”也被用来形容四面平坦、无险可守、容易遭受攻击的地方。

而港股大概就是全球资本的“四战之地”。

所以大家慢慢接受了这样一个观点——港股,现在已经不是一个能靠基本面解释和驱动的市场了。作为大国博弈的最前线,很多事情不是我们能左右的。

从2022年8月24日首次减持比亚迪以来,已经经历了11次,大有清仓之势。

在《这个时候,千万不能泄气》中,我们表达过巴菲特可能是以一种自上而下的角度选择了日本,那么他在这个时候清仓台积电、减持比亚迪,会不会是因为预感到了一些潜在的风险呢?

不知道。

港股,大冤种,就真的没有为我们提供过一些正向收益吗?

也不是没有。

在2017年的蓝筹股小牛市中,两种基金成为了大赢家—— 消费主题和港股通基金。

那一年我们记住了易方达消费行业、景顺长城鼎益等重仓消费白酒的基金,当然也记住了东方红睿系列在港股上的布局。

可以说,2017年东方红价值投资的大放异彩,一定程度上是享受了港股上涨的大贝塔。

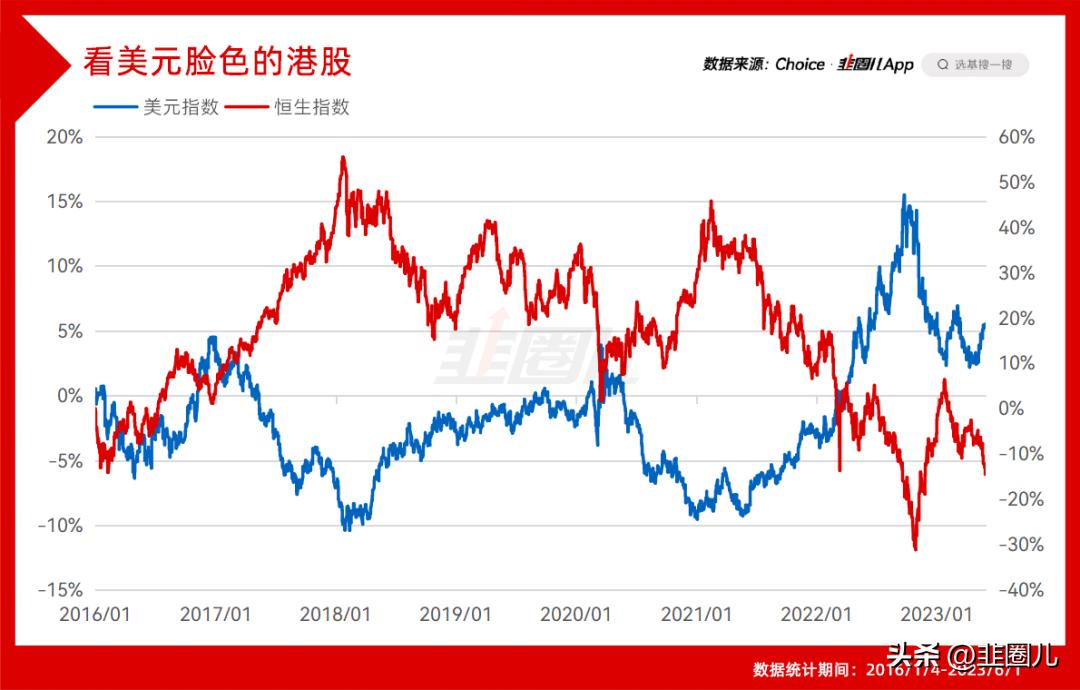

这是我非常喜欢的,美元指数与恒生指数的走势图,可以看到2016-2017年美元指数走势是相对弱势的,所以港股嘎嘎上涨。

而从2021年初以来,美元指数大幅走强,恒生指数也跟着跌到了尘埃里。

像上周四,美联储开始释放暂停加息的信号,恒生指数立刻以上涨还以颜色。

但我已经被PUA得太久了,所以也不敢看多,只能说暂时获得了喘息的契机。

调整好预期

我发现,预期真是一个很美妙的东西。

在牛市时,提醒投资者放低预期是一件不可能的事。

因为亲眼看着指数获得了如此剧烈的上涨,“低预期”有多低?

根本想象不到。

而经历过了惨痛的下跌,预期自然而然就降了下来。

超额?能回本就行,谁还在乎超额。

但就是这种心态出现时,转机往往就来了。

挨打这么久了,可以稍微乐观一下,吗?