来源:高盛全球投资研究院

完整版报告领取方式见文末

2022年核心展望

Source: Goldman Sachs Global Investment Research

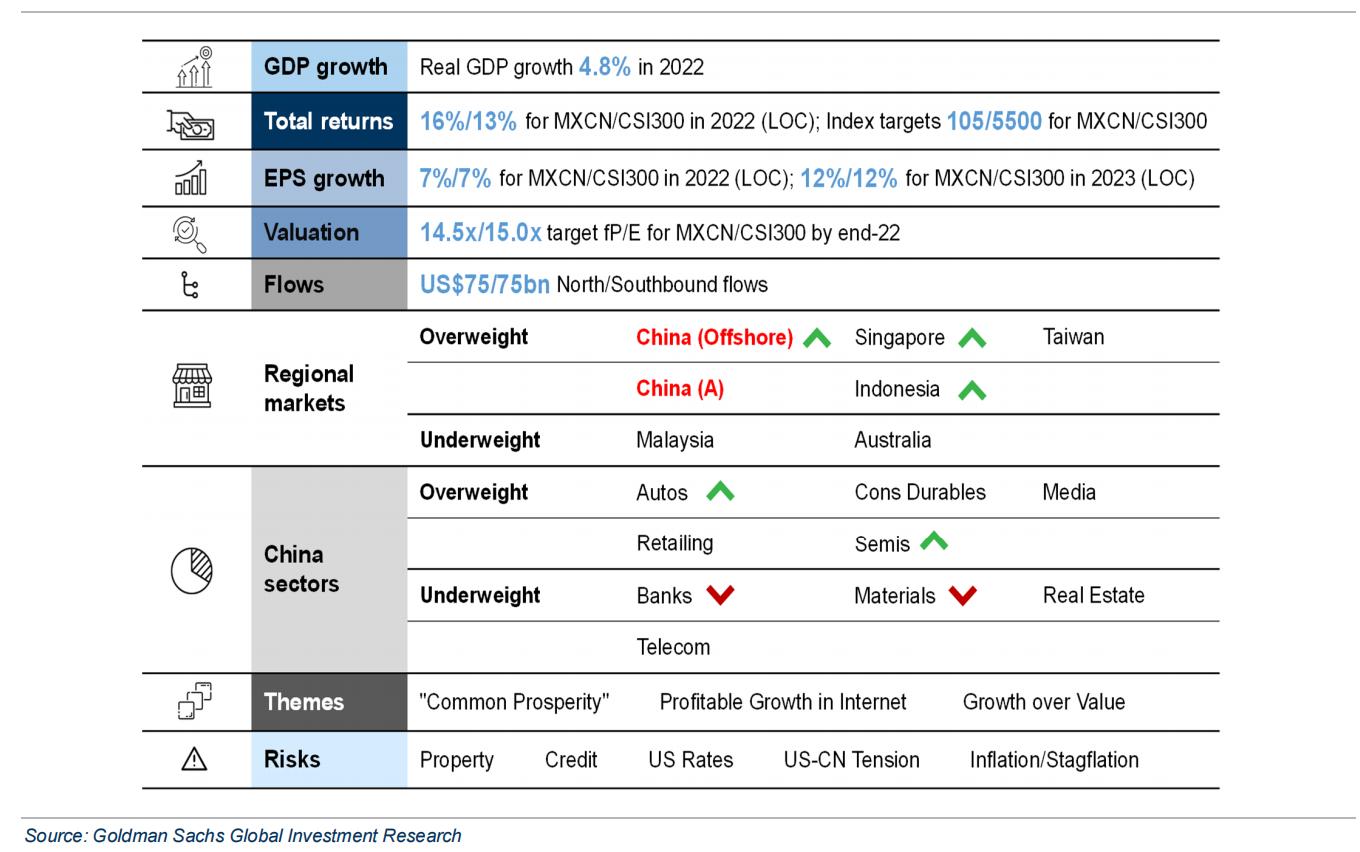

六张图概括2022年中国股票市场主要观点

Source: Goldman Sachs Global Investment Research

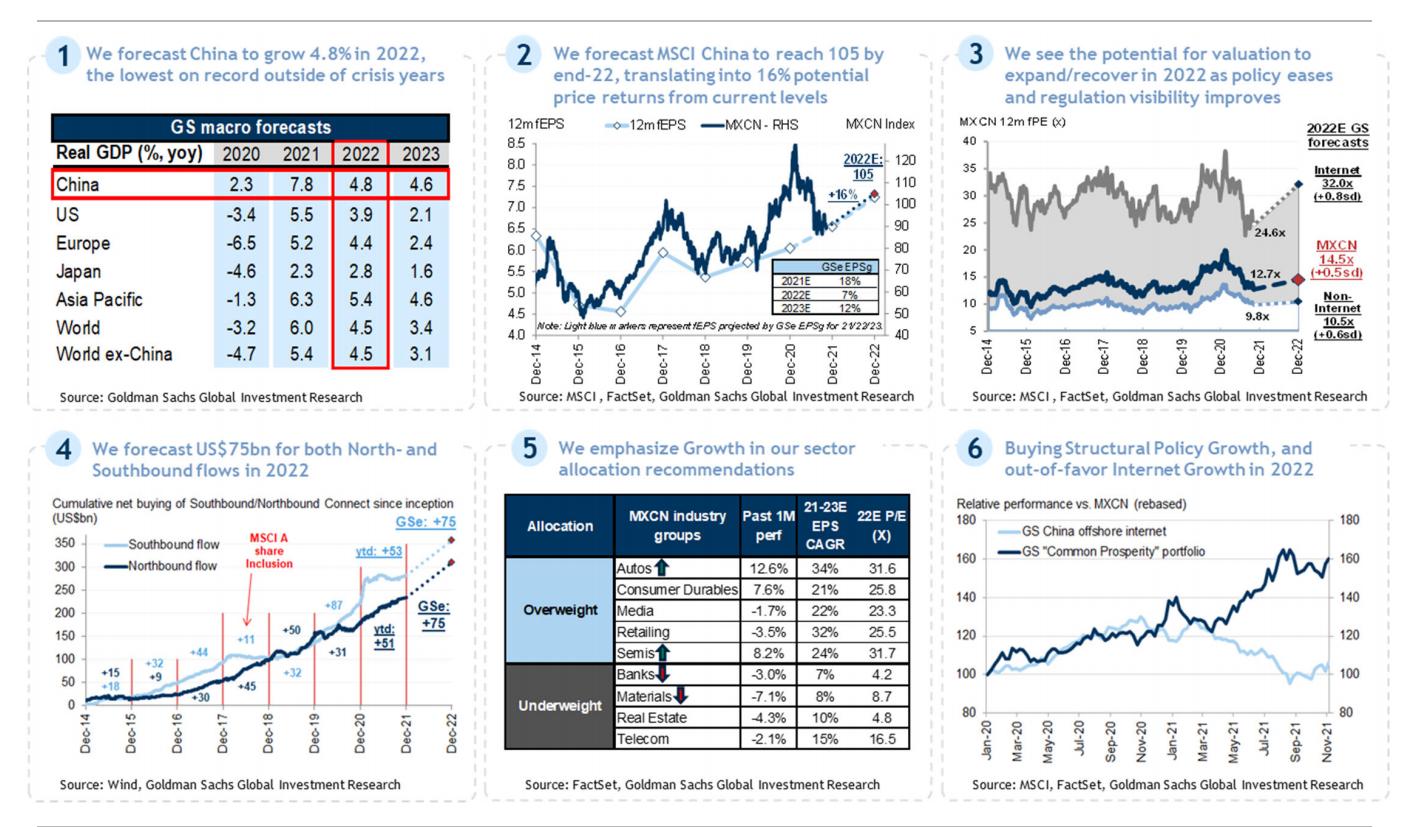

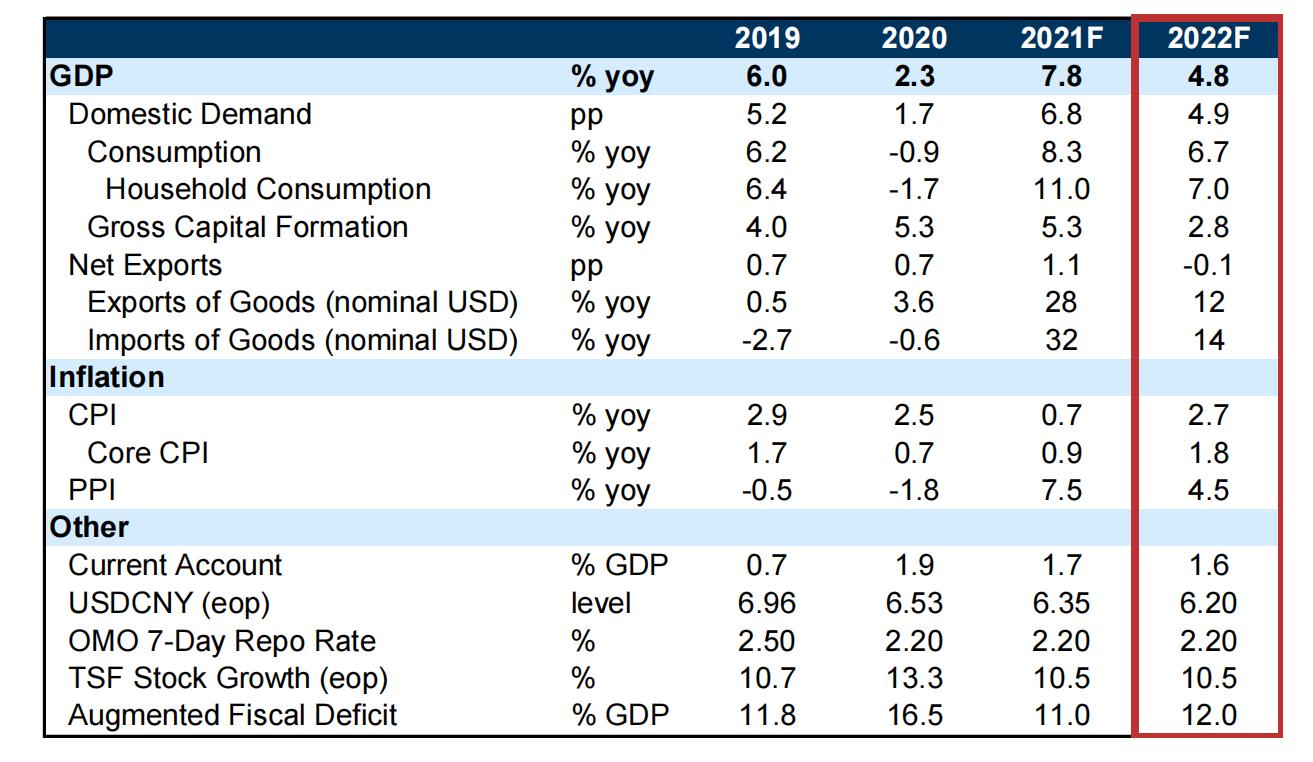

宏观周期:我们的经济研究团队预计2022年中国GDP增长4.8%,这是危机年份之外的历史最低增速

Source: Goldman Sachs Global Investment Research

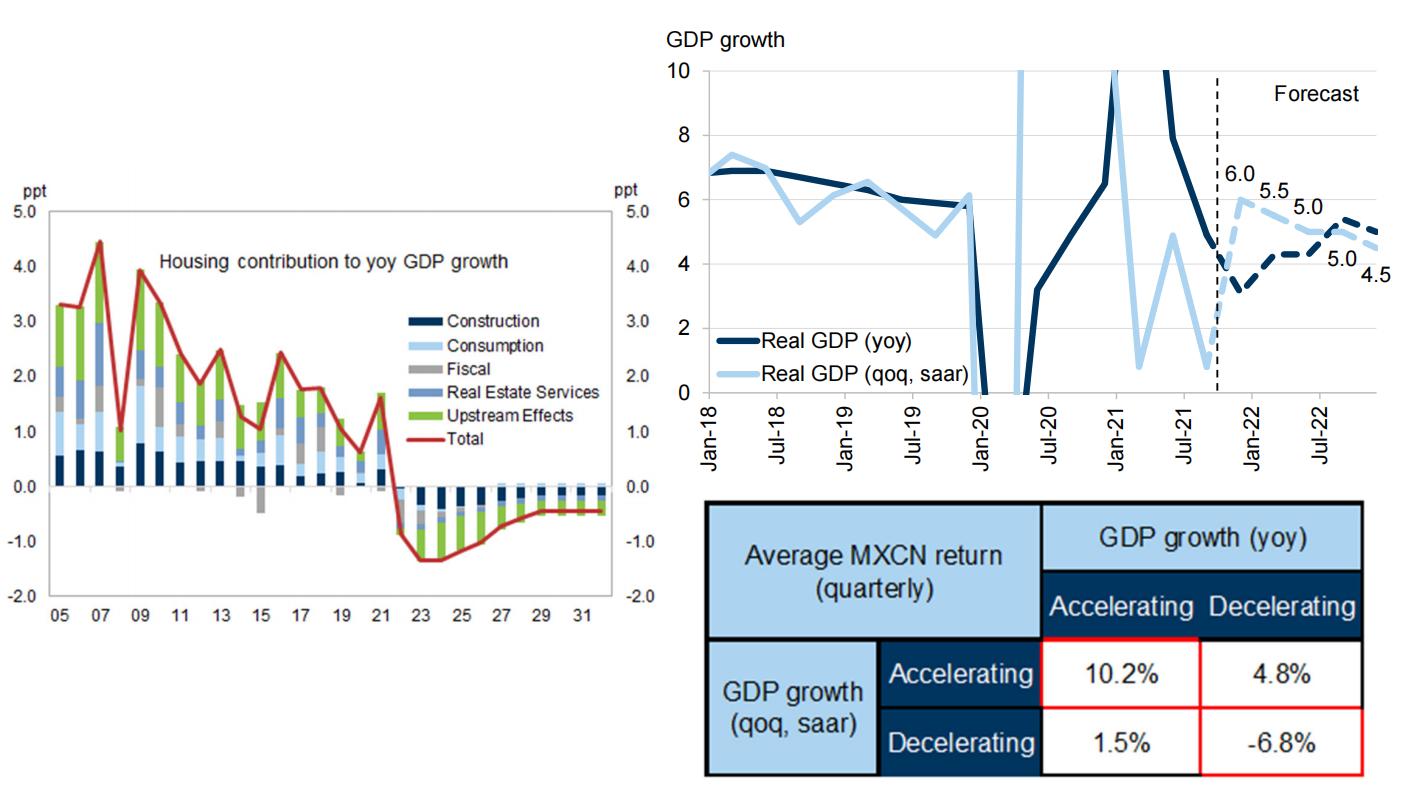

宏观周期:房地产市场构成显著阻力,但是增长动能将于2021年四季度开始改善

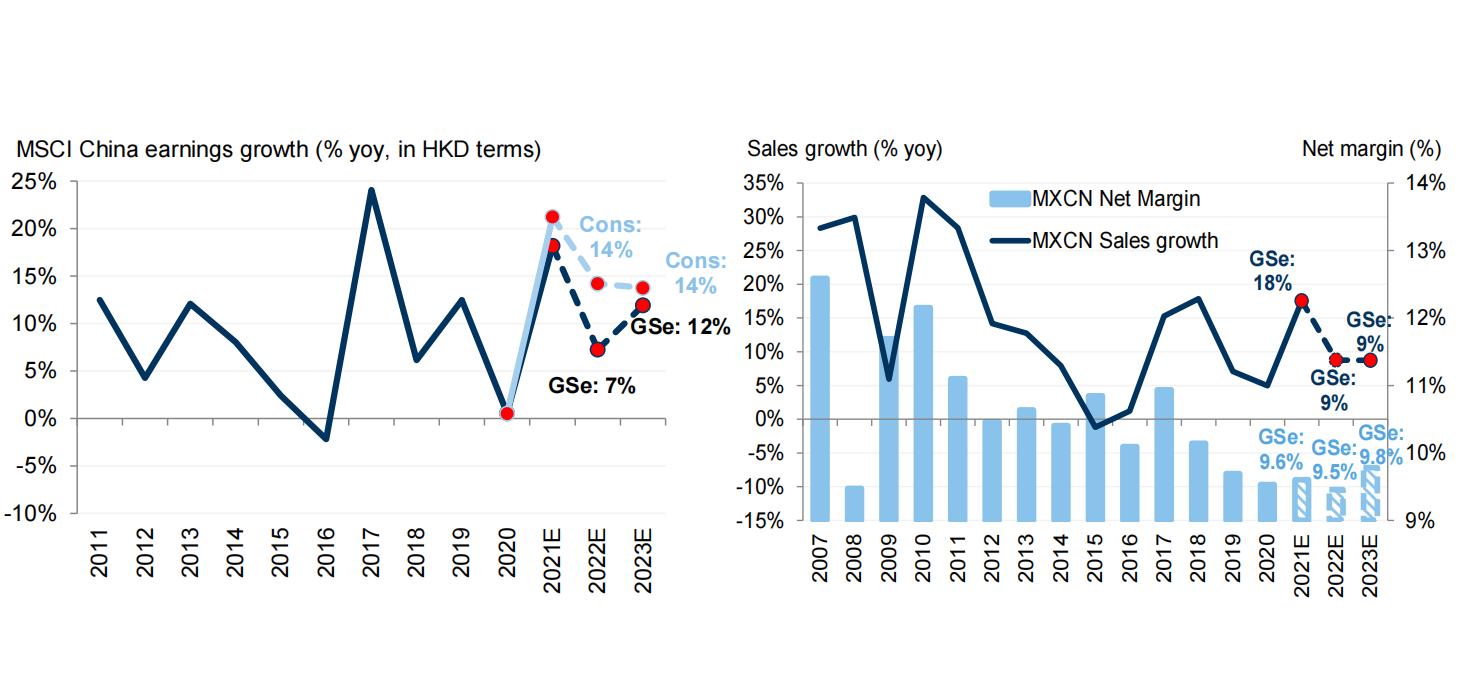

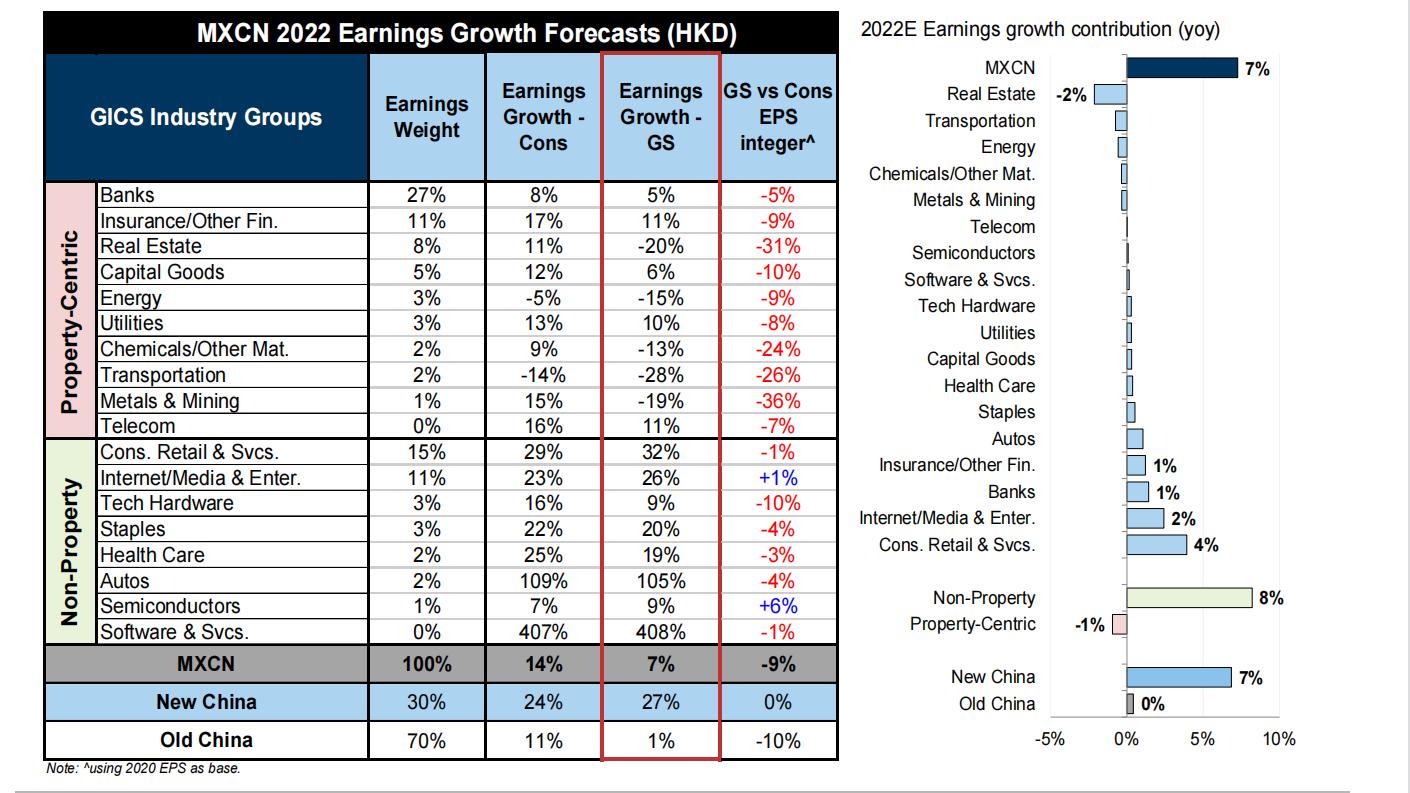

盈利周期:由于利润率假设较为保守,我们的2022年盈利增长预期低于市场一致预期

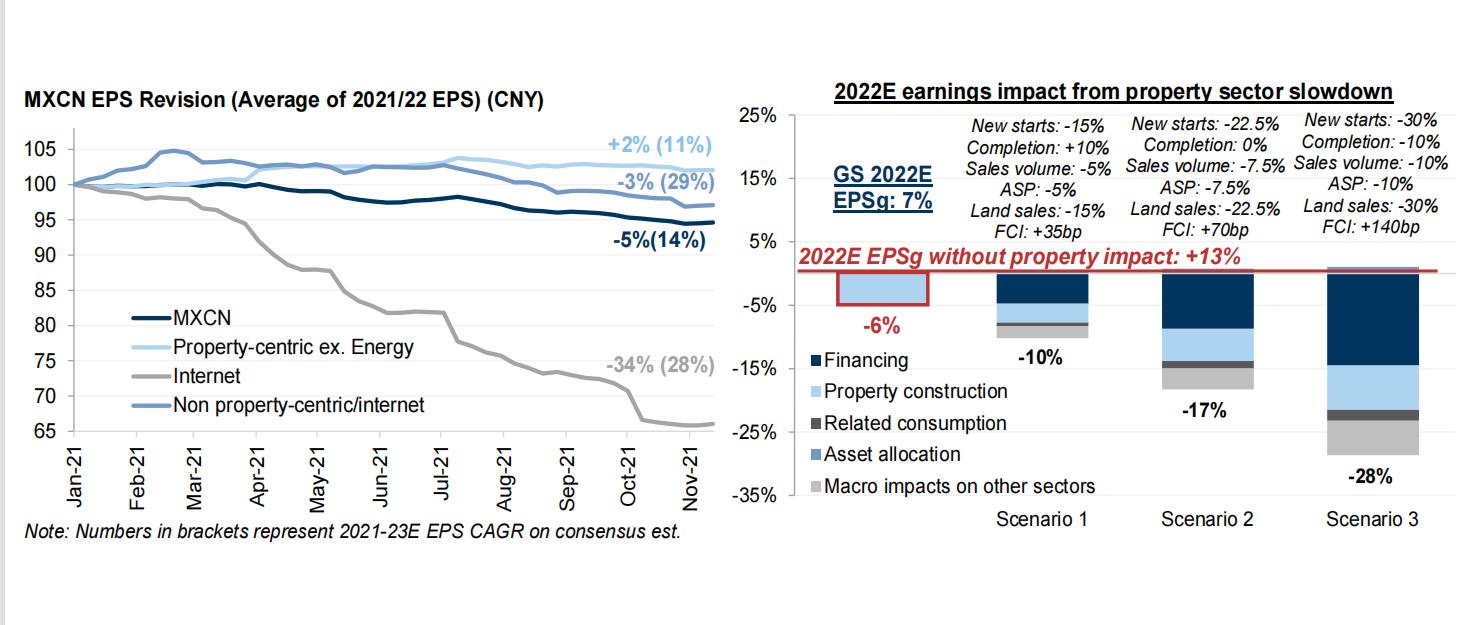

盈利周期:房地产市场放缓的程度是我们盈利预测面临的主要风险因素

盈利周期:我们看好半导体、互联网零售以及传媒娱乐行业,但对房地产相关行业更加保守

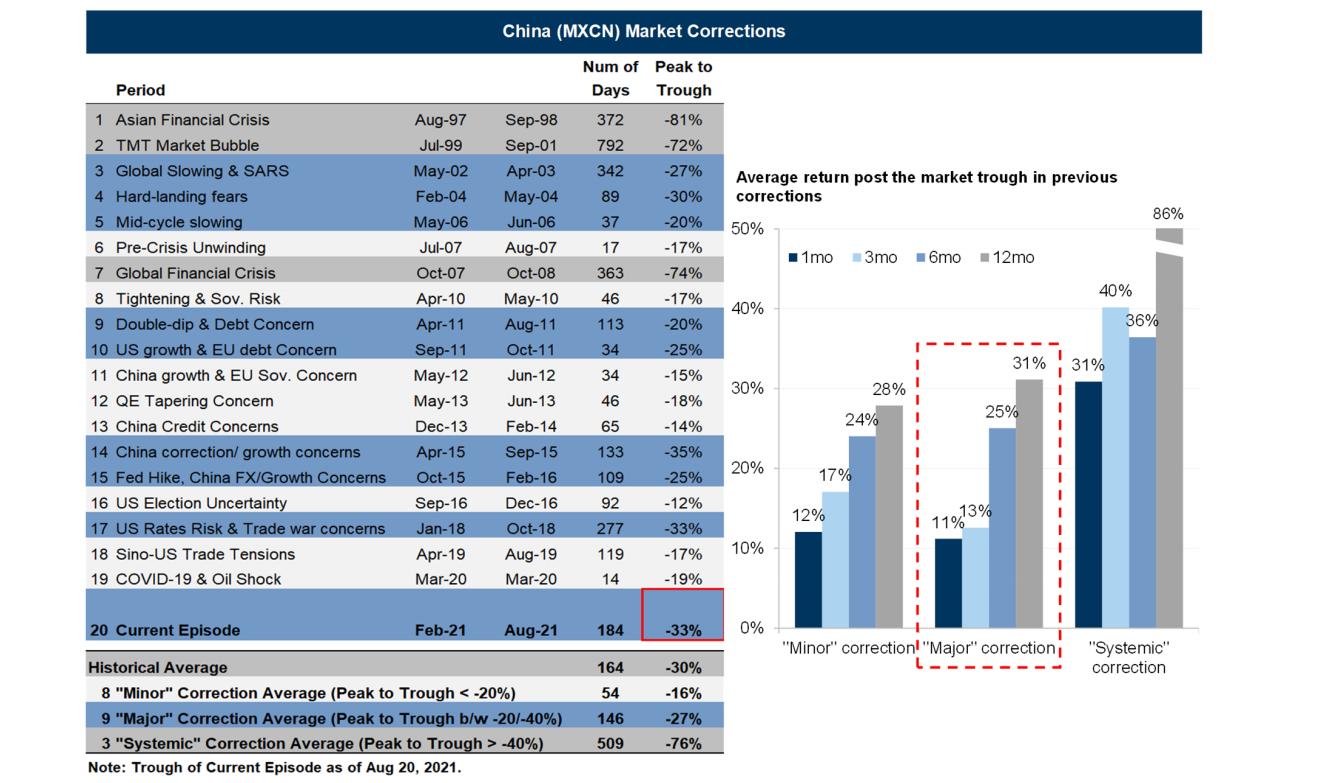

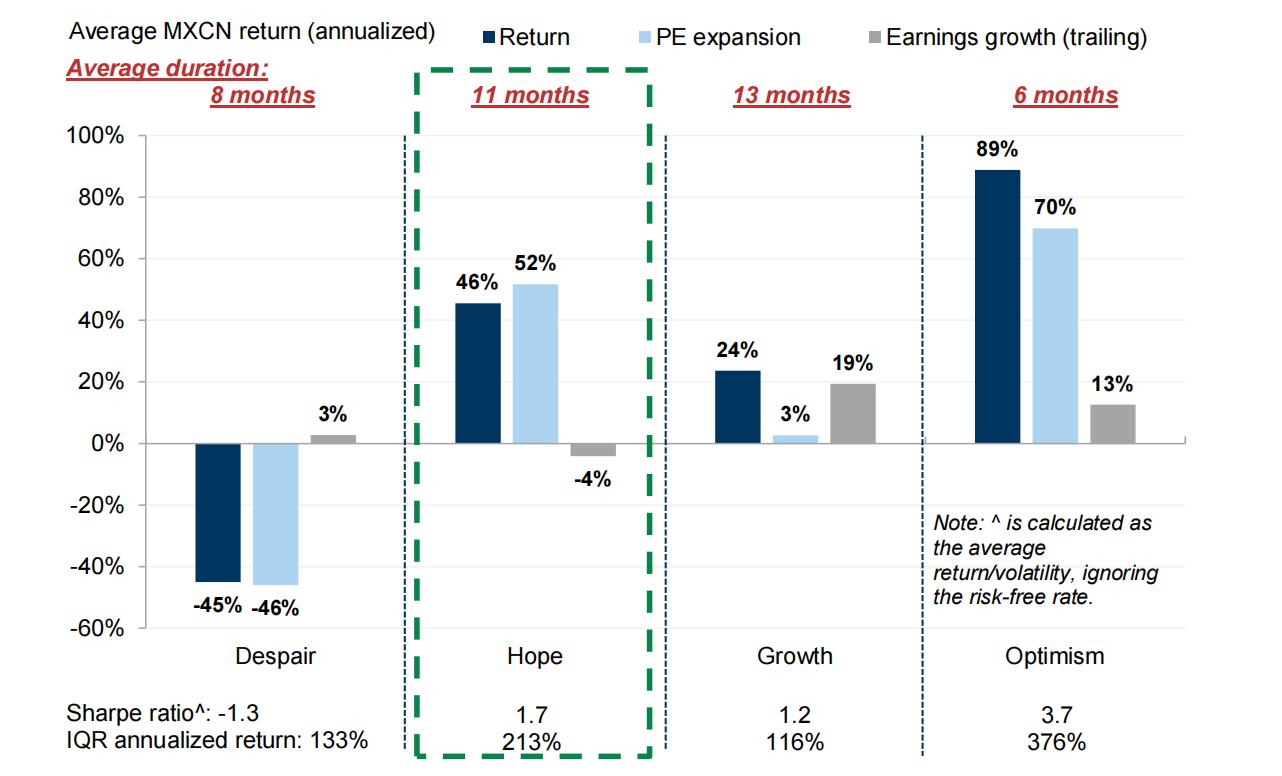

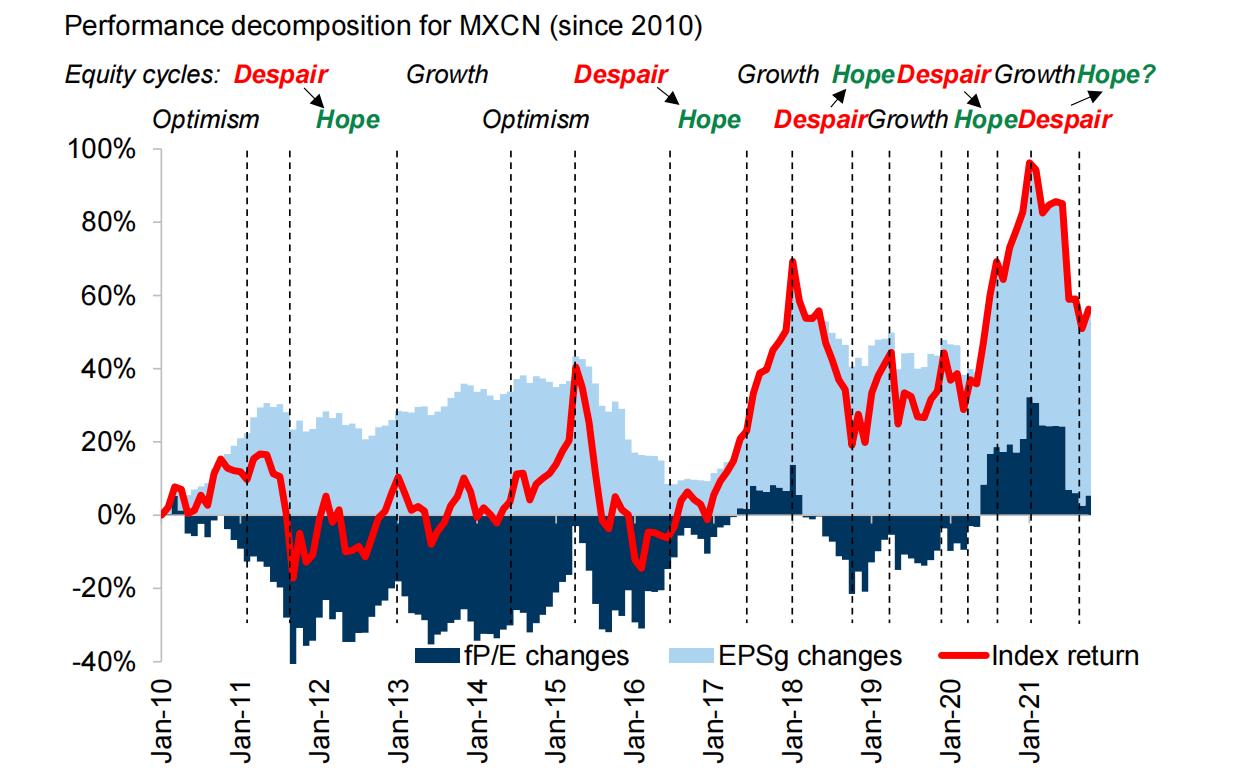

股市和价格周期:我们认为最近市场33%的回调从历史来看属于 “大幅”回调,但往往随后会出现市场的强劲恢复

股市和价格周期:随着2022年的进展,我们认为中国股市周期可能逐渐进入“Hope”阶段

股市和价格周期:根据过去十年来的股市周期经验,“Hope”阶段往往紧随“Despair”阶段

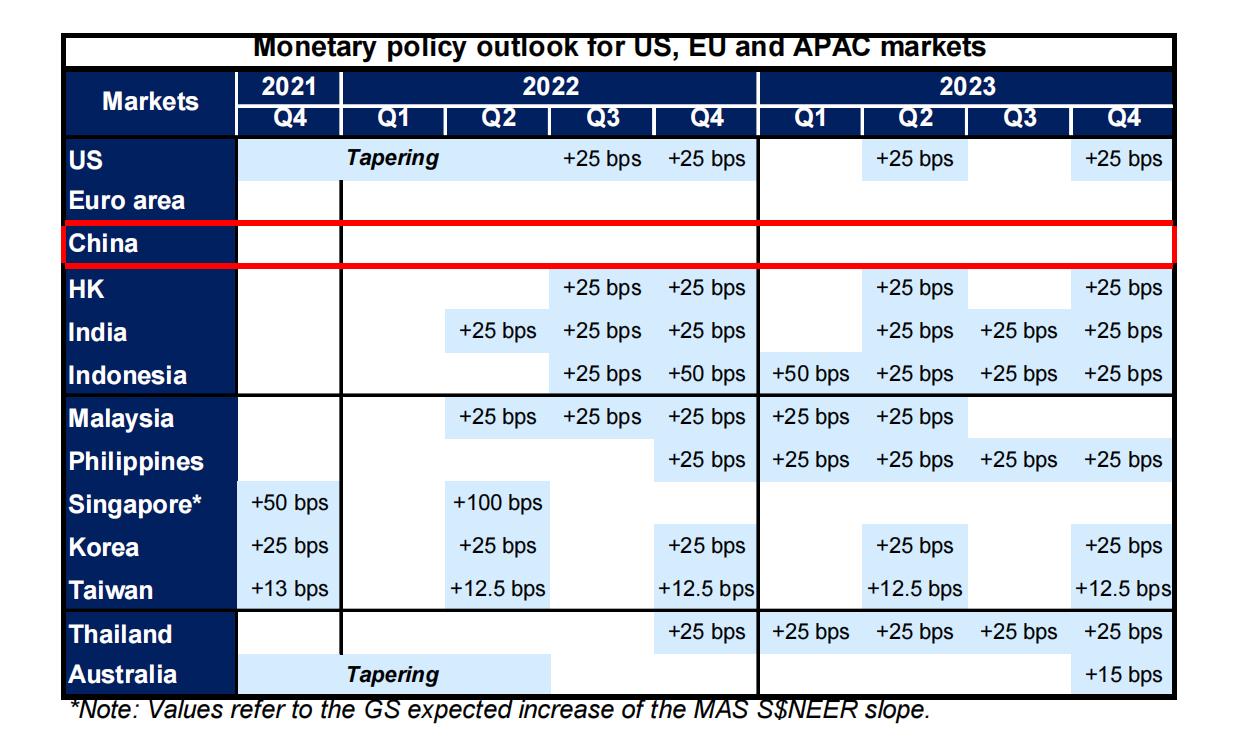

政策周期:尽管全球大多数市场将迎来货币政策收紧,中国可能小幅放松

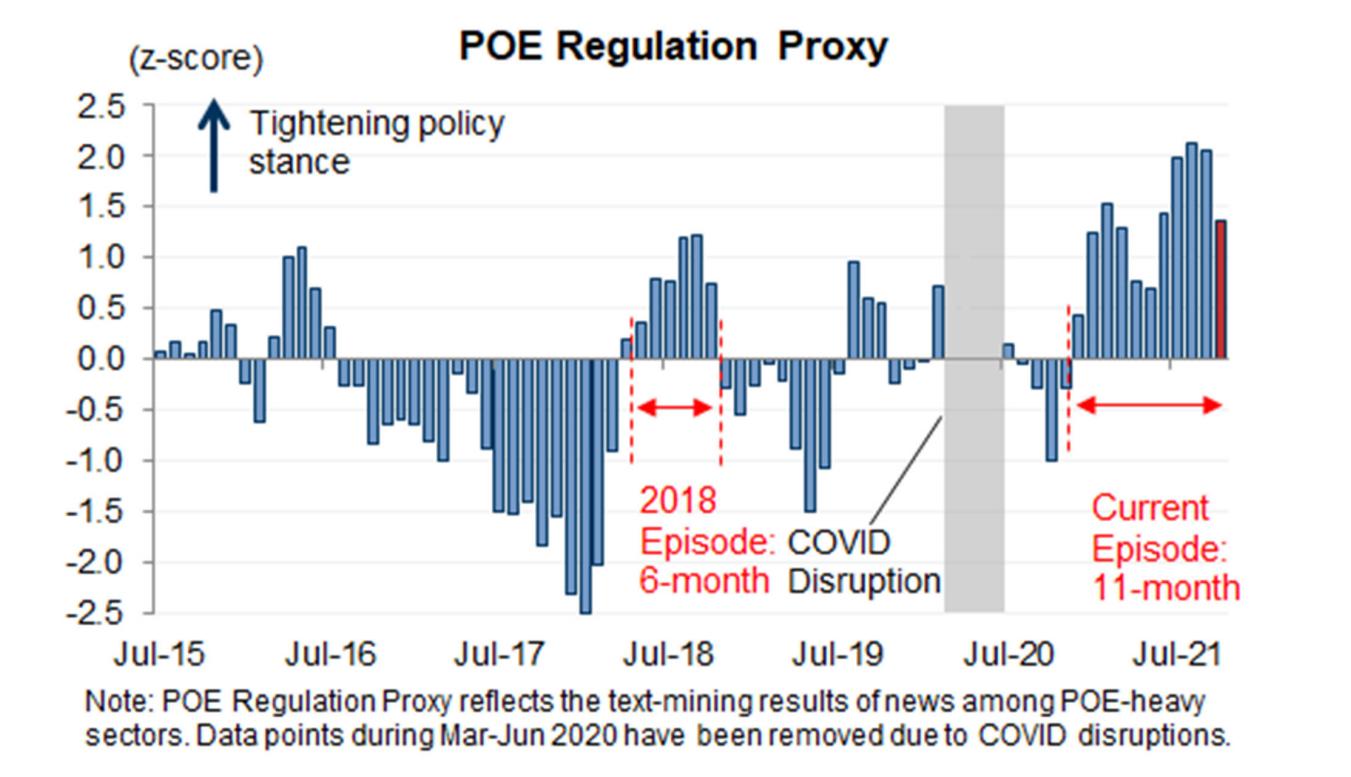

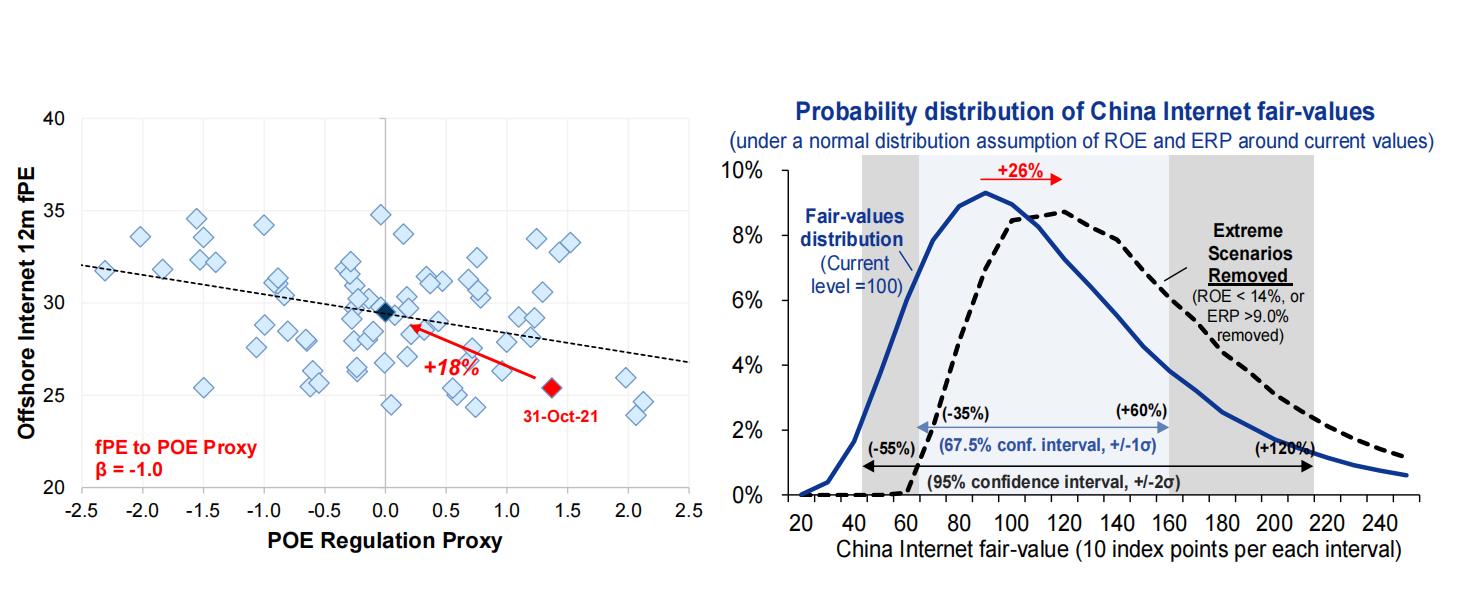

监管周期:我们的私营企业监管指数表明监管趋于缓和

监管周期:我们预测,如果监管强度常态化或风险被消除,中国互联网行业将被重估约20%

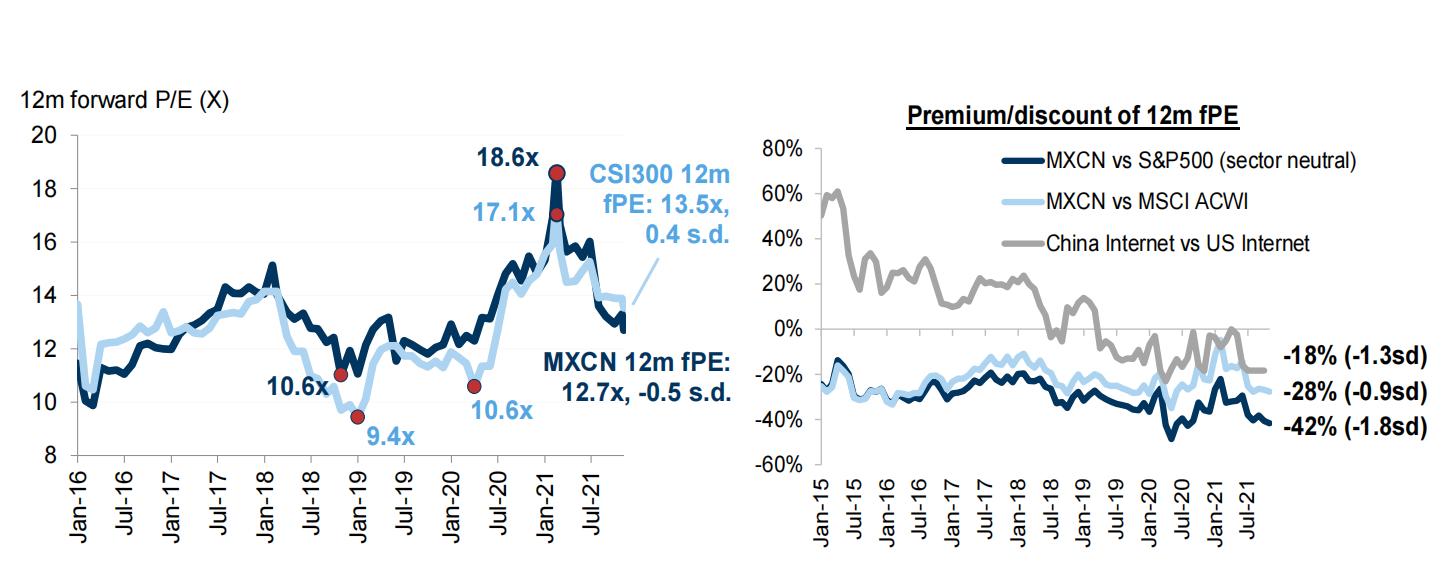

估值周期:中国市场估值处于近年来的历史低位,“中国折价”接近历史高点

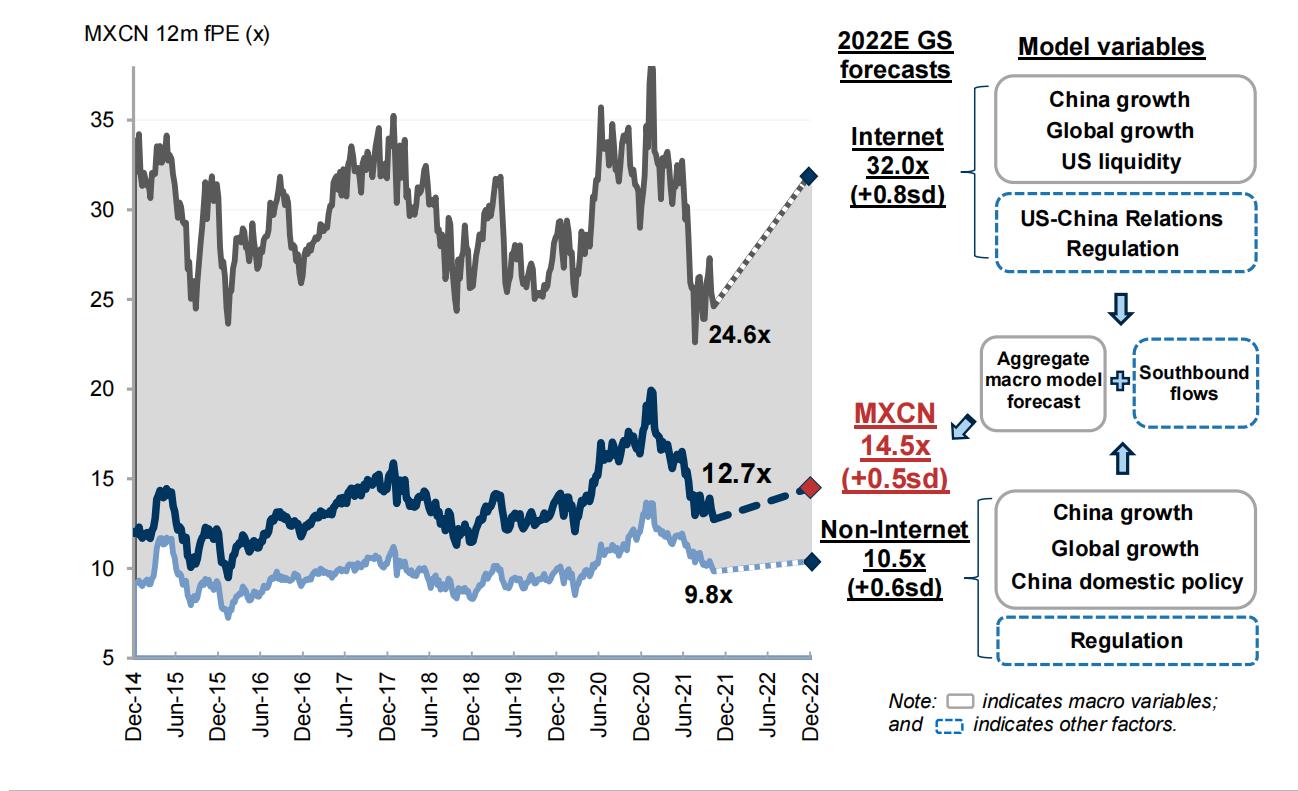

估值周期:随着放松和监管可见性提高,我们预测市场估值有可能在2022年迎来修复/扩张

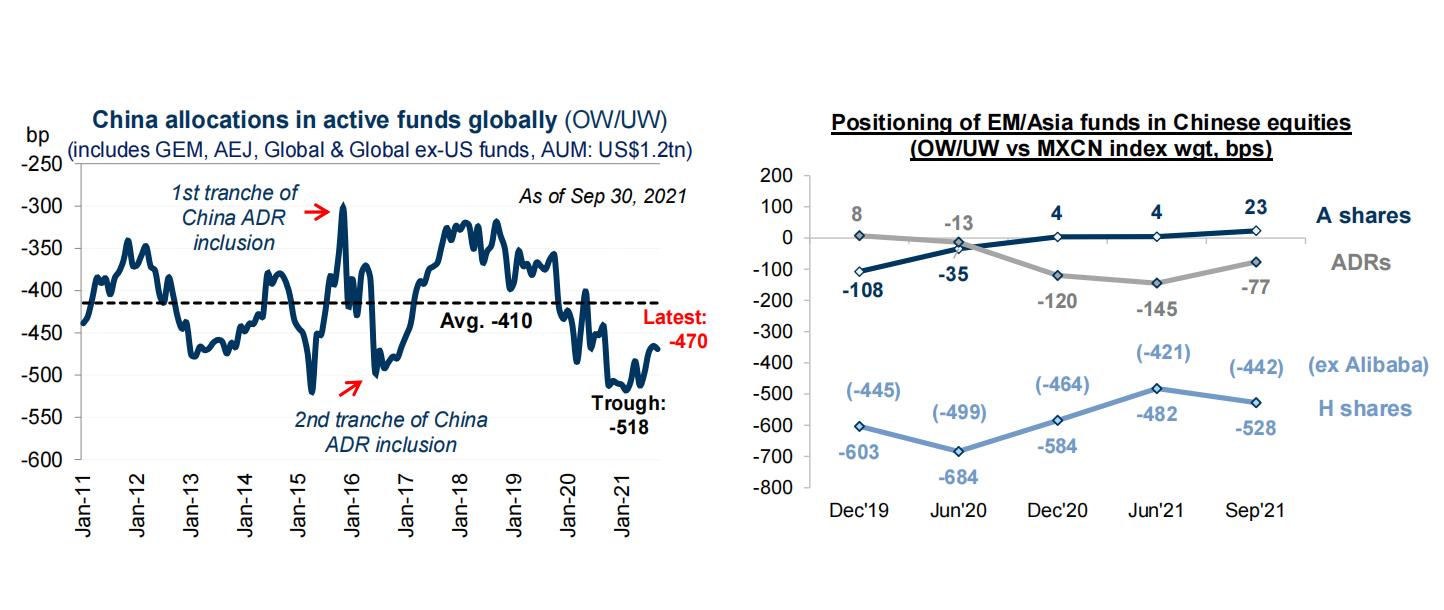

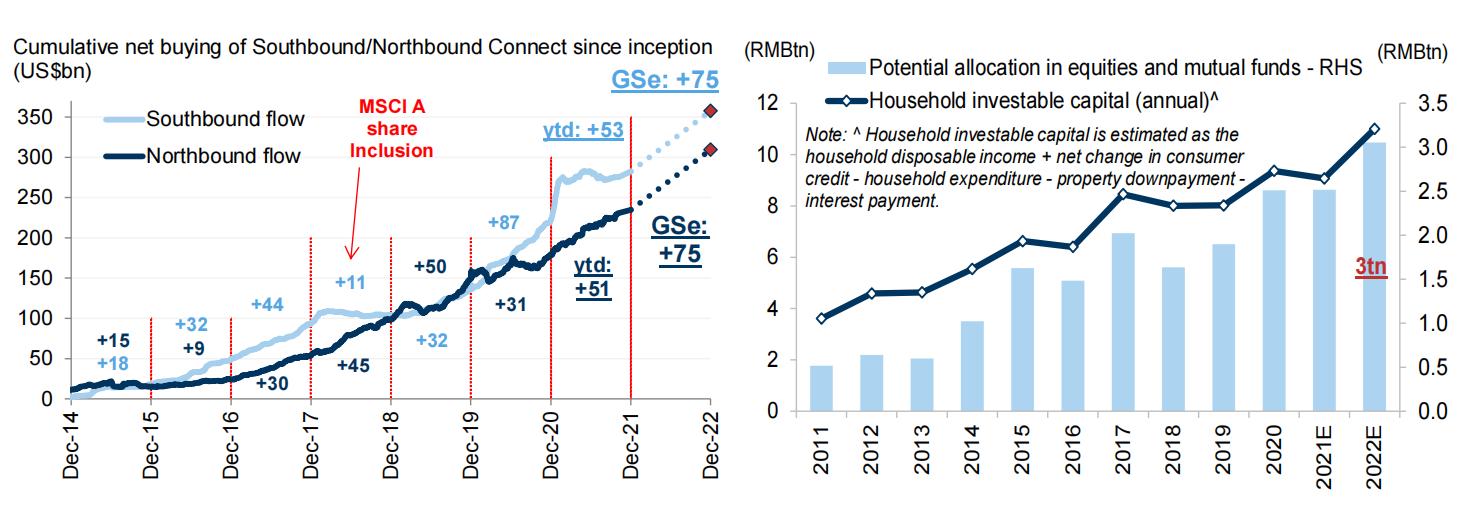

仓位/资金流周期:全球共同基金对中国股票的配置接近低谷

仓位/资金流周期:我们预计2022年互联互通资金流强劲、资金重新配置情况更加明显

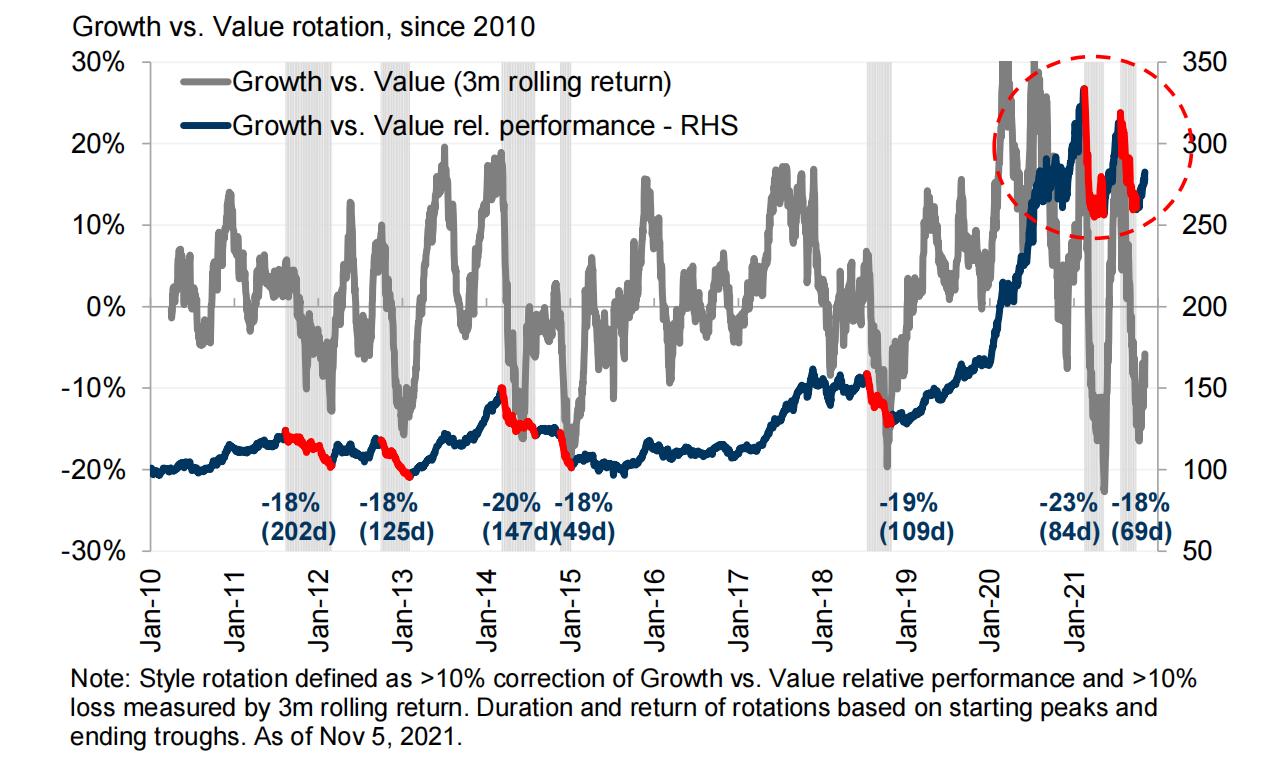

股票策略:年初至今中国市场主要有两次“成长-价值”轮动,触发因素首先是对于美债利率上行的担忧,然后是监管不确定性的加剧

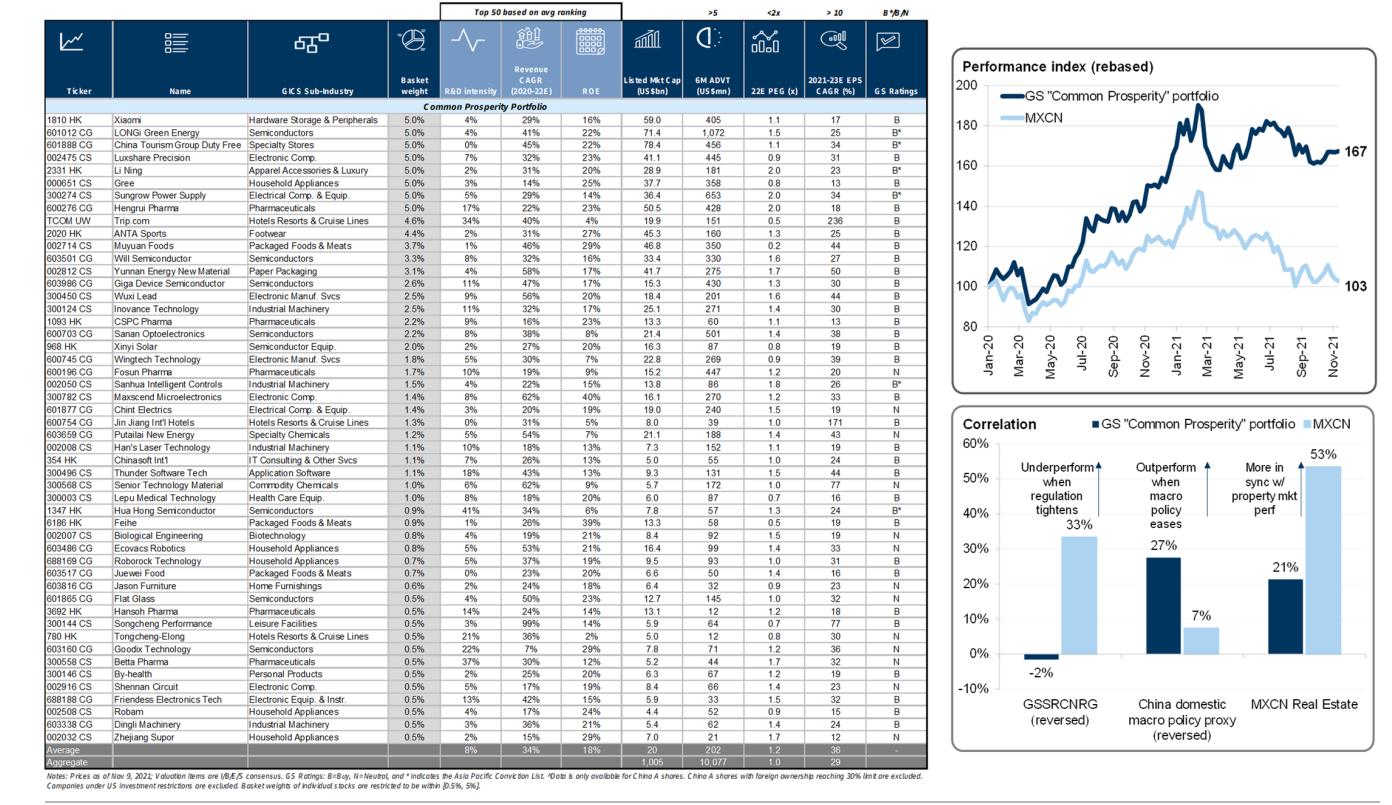

投资标的(1):政策驱动增长:寻找通向“富裕”的“共同”路径

该份报告共38页,我们已经为您整理成文档

如果您觉得这份资料对您有帮助

希望获取完整的电子版内容参考学习

您可以关注+评论+转发

然后私信我:报告