近期原油盘面继续保持窄幅区间震荡,短线动能仍然略偏强势,原油日线重心缓慢上移,短期均线斜向上延伸。隔夜原油跌后反弹,由于美国阵亡将士纪念日,欧美原油提前收盘,日内交易相对清淡。上周末美国债务上限谈判达成原则性协议,将上限暂停至2025年1月1日,美国债务违约风险解除,后续两*党**就具体上限设定继续进行讨论。受该消息影响,宏观避险情绪降温,原油短线止跌小幅反弹。 美国债务上限谈判问题基本被市场消化,原油市场关注点将转向自身基本面以及美联储加息等方面。

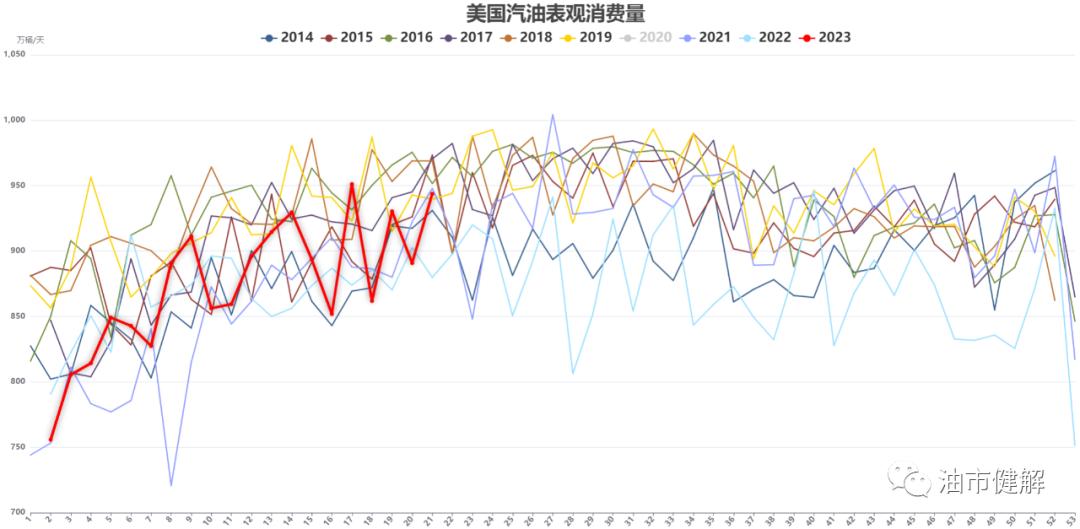

虽然全球原油周度库存指标仍在缓慢下滑,全球原油船货供应受OPEC+减产影响而明显减少,但近期原油基本面高频指标走势不理想,即便原油短线止跌反弹,但原油月差没有跟涨,继续保持偏弱势头,美油近次月价差继续处在负值区间。海外汽柴油裂解总体变化不大,汽油裂解相对偏强势,消费旺季支撑依然存在。美国阵亡将士纪念日之后,标志着美国驾车出行进入高峰期,但同时也要留意 美国汽油表需即将升至年内峰值水平,增量空间压缩殆尽,汽油端利好驱动存在边际弱化风险。

原油供应端受减产影响在收缩,库存指标也在下滑,但原油月差指标整体表现为走弱,基本面中高频指标出现分歧,尤其是日度指标表现不佳, 很有可能是需求端的疲软表现对冲了供应端收缩的利好 。 至于原油基本面状况是否会进一步转弱,需要继续跟踪观察原油月差和汽柴油裂解等高频指标的变动情况。

在债务上限问题解决之后,市场对美国经济压力的担忧有所缓解,反而强化了6月美联储加息的预期。根据CME观察最新数据,美联储6月加息25基点的预期概率升至约60%,同时年内降息预期基本被消除。 利率上限预期抬升,降息预期后移,高利率较长期维持,将对下半年美国经济构成更大下行压力,下半年宏观大环境依然不乐观,风险资产表现会持续承压。

此外,OPEC+6月会议即将召开,目前市场预期产油国不会调整产量政策。此前沙特再次对原油空头发出警告,从心理层面来讲,对原油盘面仍然会带来一定支撑, 支撑位更多的集中在70美元附近,一方面是年内油价的低点,另一方面也是原油盘面的双底。但如果下半年全球宏观爆发大的风险,则原油依然会面临下破风险。

综上所述,美国债务上限问题暂告一段落,短线宏观情绪改善,为原油盘面带来一定支撑,但同时美联储加息预期升温,年内降息预期基本被打消,使得 宏观层面面临新的压力,继续对原油盘面形成*压打**。 原油基本面指标近期出现背离的现象,基本面总体略偏强,但原油月差近期走弱需要继续关注,留意基本面转弱的预期风险。 近期原油市场波动重心缓慢抬升,从驱动要素来看,更多的表现为利空驱动的弱化,而并没有新的利好驱动出现。 宏观层面的压力并没有因为债务上限问题的解决而移除,反而有新的压力出现。 宏观大环境依然是偏空状态,原油盘面大方向表现承压,在整体保持震荡基调的同时,未来原油下破的风险仍然高于趋势向上。所以,原油未来不论短中长期,需要持续关注宏观风险的动向。