树根互联股份有限公司2022年6月2日提交IPO申报,树根互联的实控人为梁在中,梁在中的父亲是三一集团的实控人梁稳根。由于特殊的身份及企业的关联销售收入,树根互联备受质疑。不少网络人士称此次树根互联IPO为三一重工“太子”创业IPO,并颇有对公司此次IPO看衰的态度,小编也注意到树根互联在上市前进行股权激励的细节,其中对应股份支付高达7亿,较为特殊。小编在此不讨论企业IPO的态度细节,我们将在文章中,专业解析树根互联的股权激励细节及需要重点关注的问题,让我们一起来了解吧。

一、三一重工“太子”创业IPO

树根互联股份有限公司是为工业企业客户提供工业互联网整体解决方案的互联网企业。树根互联是工业互联网平台经营者,但公司成立时间较短,尚处于发展早期阶段,整体业务规模偏小,且公司目前尚未实现盈利,存巨额累计亏损。此外,树根互联重要管理层均来自三一重工,双方业务关系密切,关联交易数额也较大,这也可能成为其IPO之路的主要障碍之一。

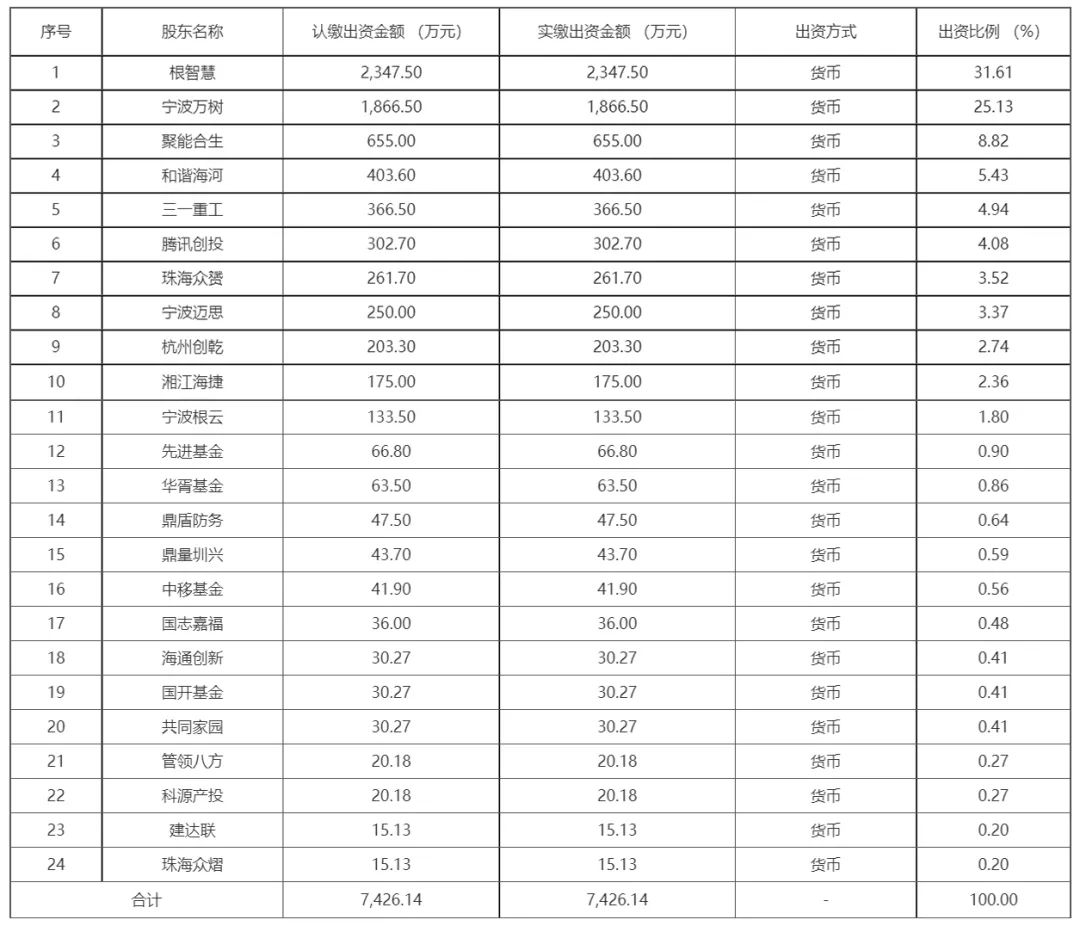

资料显示,树根互联成立于2016年6月,公司的创始股东包括根智慧、宁波万树、三一重工、宁波迈思等。目前公司实际控制人为梁在中,其通过宁波根智慧投资合伙企业等间接控制公司58.54%的股份。

梁在中,原名梁冶中,为三一重工掌门人梁稳根独子,自2006年于英国华威大学毕业后便进入三一集团工作,历任制造部调度员、资金结算中心副主任、财务总部副总经理、财务总部总监、集团副总裁、集团制造商务总监、投资总监、流程信息化总监等职务,并曾任三湘银行董事长。

虽然,坊间称梁在中自小便跟随父亲参加三一集团的每次董事会议,学成归来后也一步步从集团基层做起,但最终三一集团能否成功交棒至二代手中还不得而知。

2022年1月19日,作为三一集团核心上市公司的三一重工发布公告称,公司董事会同意梁稳根辞去董事长、董事会专门委员会职务,选举向文波、俞宏福分别担任公司董事长、副董事长。

招股书显示,虽然梁在中已经辞任三一重工董事职位,但目前仍担任三一集团有限公司董事及高级副总裁。2019-2021年,树根互联对三一集团的关联销售收入占比分别为73.62%、68.24%、56.24%,已触及审核红线。

由于梁稳根与梁在中存在这种血缘关系,梁在中大概率将是三一集团接班人。树根互联因其太依赖实控人的“亲爹”而遭质疑,也是人之常情。实际上,树根互联产品也很难卖给三一集团的竞争对手,如中联重科等。其他行业的客户开拓效果目前也不理想。去三一化后,公司持续盈利能力可能在短期内将受到较大影响。

招股书显示,树根互联成立于2016年6月,成立之初,树根互联的股东只有一个——云宝康。公司称,由于当时树根互联创始股东各自持股方式及持股比例暂未确定,为尽快成立公司,由云宝康代为持股设立。2016年8月25日,云宝康将其持有的公司3201.5万元、1000万元、500万元、298.5万元注册资本分别转让给根智慧、宁波万树、三一重工、宁波迈思。转让完成后,根智慧、宁波万树、三一重工、宁波迈思的持股比例分别达到64.03%、20%、10%、5.97%。

其中,宁波万树(预留的员工持股平台)的出资由根智慧实际支付。而根智慧是公司控股股东,由公司实控人梁在中控制。加上三一重工10%的持股,树根互联成立之初就深深刻下了“三一”的烙印。

2021 年 1 月 29 日,树根互联的股权结构如下:

树根互联的股权架构设计得较为巧妙,由于三一重工只是参股,根智慧也非三一集团控制,所以树根互联在A股IPO不必受分拆上市规则的影响。并且,这样的股权结构为进一步将三一集团非关联化提供了良好的基础,如三一重工的持股比例在树根互联递交上市申请前就已经稀释到4.94%,低于5%。

实际上,资料显示,树根互联实质上是存在“三一依赖症”的。人员方面,树根互联最重要的董高监基本上都曾长期在三一集团任职。曾经,梁在中是三一集团的“太子爷”;树根互联董事长、副董事长、总经理、部分副总经理、监事会主席、财务负责人都曾长期在三一集团或三一重工长期担任要职。

资产方面,树根互联存在向三一集团及其同一控制下企业租赁工位、办公、仓储场地的情况,2019-2021年的关联租赁金额分别为263.04万元、200.02万元、96.03万元。树根互联还曾与三一集团有多项共享的无形资产。

财务独立方面,树根互联报告期内从三一集团拆借资金累计高达12.18亿元。此外,树根互联还为三一集团子公司广州华耀的借款事项提供担保,担保金额累计高达5.69亿元。

业务方面,树根互联对三一集团关联销售占比的实际数据远超30%,体现了“依赖性”。其中是否构成关联交易,其必要性与合理性,存在一定疑虑。树根互联关联交易的必要性存疑,且巨额关联交易可能影响到公司业务的独立性,可能会是公司IPO的“拦路虎”。

二、超7亿股份支付费用

树根互联在成立之初就预留了20%的股份准备给后期的股权激励。招股书显示,树根互联的持股平台宁波万树在2016年8月的持股比例为20%,出资额为1000万元。公司称,宁波万树成立的目的是为员工预留的股权激励平台。截至招股书披露日,宁波万树持有公司25.13%的股权。

此外,树根互联还有8个间接员工持股平台,分别是宁波国槐、宁波桉树、宁波松柏、宁波海桐、宁波木棉、宁波*欢合**、宁波红松、宁波苏铁。

截至本招股说明签署日,公司员工持股平台的基本情况如下表所示:

2018 年 1 月 5 日,树根有限董事会做出决议,确认 2017 年度股权激励名单及授予数量;2019 年 1 月 4 日,树根有限董事会做出决议,确认 2018 年度股权激励名单及授予数量;2020 年 1 月 3 日,树根有限董事会做出决议,确认 2019年度股权激励名单及授予数量;2021 年 1 月 4 日,树根有限董事会做出决议,确认 2020 年度股权激励名单及授予数量。2021 年 3 月 10 日,树根有限董事会做出决议,确认新一批股权激励的人数及授予数量。2021 年 11 月 8 日,树根有限董事会做出决议,确认 2021 年度股权激励名单及授予数量。

由于实施对应年度股权激励,树根互联2019-2021年计提的股权激励费用分别为0.88亿元、3亿元、3.68亿元,3年股份支付费用合计超过7亿。2022年-2025年分别确认的股份支付费用为2.48亿元、0.81亿元、0.17亿元、0.02亿元。

据招股书资料,2019-2021年,树根互联归母净利润分别为-3.4亿元、-2.92亿元和-7.1亿元。公司大规模的1元低价股权激励,造成高额股份支付,部分间接导致公司亏损,2021年,公司股权激励费用为公司带来了一半的亏损。

股权激励实施过程中,树根互联的某些实际操作,也被质疑存在“利益输送”。树根互联设置了“双层”员工持股平台模式,举例,截至招股书披露日,宁波*欢合**持有宁波万树29.082%的出资份额,间接持有树根互联7.3%的股份。通过增资树根互联拉高估值,曾经的三一集团过来的核心高管再集中持有持股平台激励股份,经三一集团的扶持,树根互联的业绩迅速爆发,而高管们实现股权激励目标也较为轻松,从而迅速实现了“拿钱”目标。

公司董事兼副总经理黄胜、黄路川实际出资额分别仅4.8万元、2.3万元,间接持有树根互联的比例就分别高达3.44%、1.66%。按照2021年1月树根互联最后一次增资的估值73.17亿元计算,黄胜、黄路川持有的树根互联股权的价值约2.5亿元、1.2亿元。同样,副总经理黄胜出资不足5万元,但获得的股权估值就立马达到2.5亿元。集中式的超高激励,被质疑可能是“利益输送”的行为。

三、树根互联股权激励重点关注

股权代持问题

树根互联IPO要求股权清晰,公司历史上存在股权代持情形,举例,根智慧曾存在股权代持。根智慧设立时,吴剑认缴出资额 1,801.637 万元,冯瑞认缴出资额 32.015 万元,上述份额系吴剑、冯瑞代梁在中持有;侯塘莲认缴出资额 284.375 万元,该等份额系侯塘莲代唐立桦持有。

2018 年 3 月,吴剑、冯瑞和侯塘莲从根智慧退伙,梁在中、董晓栗、唐立桦、长沙根云新入伙根智慧。其中,梁在中认缴出资额 1,751.64 万元,董晓栗认缴出资额 50 万元,长沙根云认缴出资额 32.013 万元,唐立桦认缴出资 284.375万元。吴剑、冯瑞和侯塘莲不再持有根智慧的合伙份额。

虽然根据招股书表示,公司对应代持关系已经依法解除,代持关系各方不存在纠纷或潜在纠纷。但假设未代持未清理完毕,可能带来审核障碍。

公司独立性与关联交易

树根互联的资料显示,存在对三一重工的强度依赖。从高管人员、资产、财务等各方面看,树根互联独立性还不够。特别是树根互联对三一集团关联销售占比的实际数据远超30%,体现了“强依赖性”。其中是否构成关联交易,其必要性与合理性,存在一定疑虑。树根互联关联交易的必要性存疑,且巨额关联交易可能影响到公司业务的独立性,可能会是公司IPO的“拦路虎”。

股份支付与激励价格的合理性

我们从上面的信息可以知道树根互联因超低激励价格,导致高额股份支付,进而影响公司利润表现。其中股权激励的激励价格的合理性,很可能会是审核机构的关注重点,股份支付对企业的利润影响较大,公司考虑这样进行股权激励的合理性又是怎么样的。当然,在小编看来,公司股权激励对股份支付的考虑,还是不够的,虽然树根互联申报的是科创板,但是股份支付处理可以有效进行的,而不是略微粗暴的方式进行。

是否存在利益输送?

由于树根互联与三一重工可能存在关联关系,对应三一集团的“好友们”增资树根互联拉高估值,又给较高比例激励股份。敏感的关系和业务的关联交易可能性较大,以较低的价格,比较容易达成考核,股权集中在敏感关系员工上,质疑是否存在利益输送,也是大概率的事情,只要是合理、真实、客观,相信问题也不大。

对于拟上市企业,在实施股权激励时,不仅要考虑股权激励本身激励效果,以及操作上可行性和便利性,还要关注其是否符合上市监管的规则要求、是否会对上市时间进度及上市后市值管理带来不利影响。进行有效的股权激励还是需要一定专业水平的,欢迎大家联系我们进行沟通交流。