今日创业板一支标的申购,精析如下:

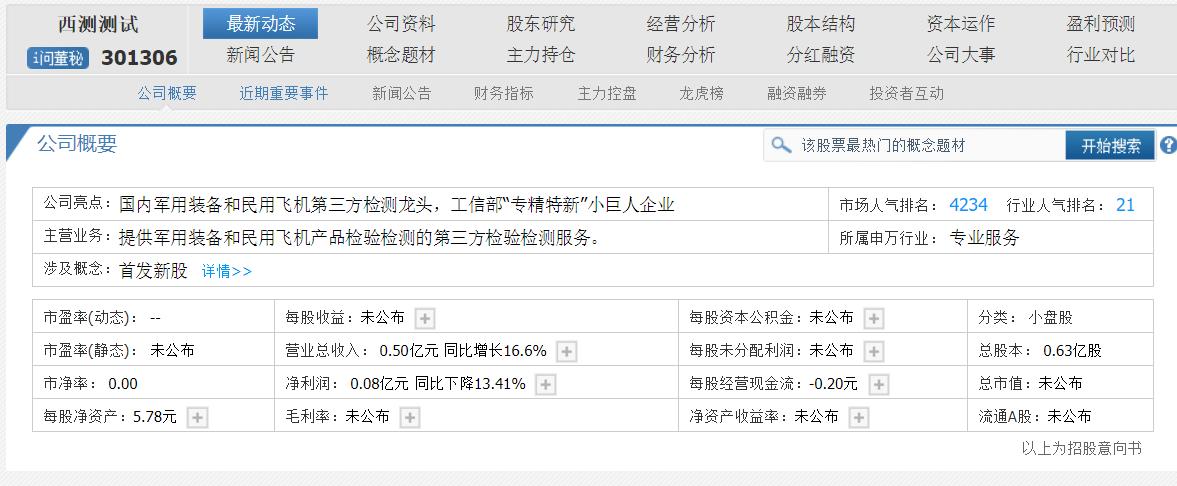

(1)西测测试(保荐人:长江证券)301306

公司是一家从事*用军**装备和民用飞机产品检验检测的第三方检验检测服务机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等检验检测服务,同时开展检测设备的研发、生产和销售以及电装业务。

逻辑解析:

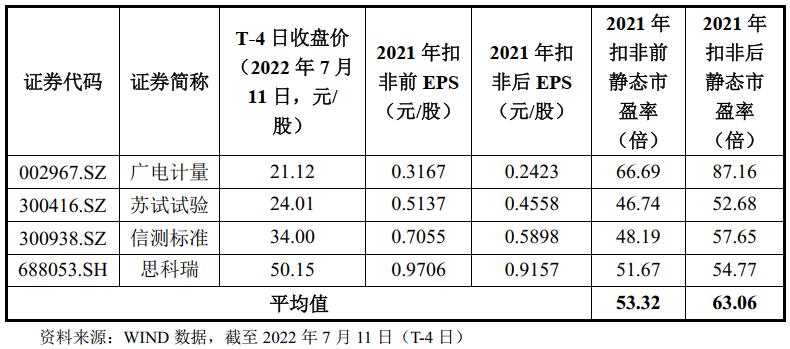

①看估值:西测测试本次公开发行股票数量为2,110万股,发行后总股本8,440万股,本次发行价格43.23元/股,对应标的公司上市总市值36.49亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为59.88倍,可比上市公司估值水平如下:

高于中证指数有限公司2022年7月11日(T-4日)发布的行业最近一个月平均静态市盈率,超出幅度为98.88%,低于可比公司2021年扣非后静态市盈率的算术平均值。

结合行业发展趋势及公司实际情况,公司预计2022年1-6月营业收入约为12,100万元-12,600万元,较上年同期增长22.85%-27.93%;归属于母公司股东净利润预计为2,300万元-2,500万元,较上年同期增长20.97%-31.49%;扣除非经常性损益后归属于母公司股东的净利润为2,000万元-2,200万元,较上年同期增长23.96%-36.36%。估值水平有所提升。

②基本面:

*用军**装备的研制生产过程包括立项论证、方案设计、定型及量产阶段。方案设计阶段,装备的承研承制单位对多种方案进行比较并选出最佳的总体方案,统筹规划大型试验项目,对装备进行各类试验,验证分系统和设备设计方案的技术性能,装备的承研承制单位通过自身实验室或第三方检验检测机构开展上述试验;定型阶段,装备承研承制单位对装备设计实施鉴定和验收,全面检验装备的技术指标和使用性能,该阶段的试验一般通过第三方检验检测机构开展;量产阶段,公司承担的试验包括元器件、板级及分系统环境应力筛选、交付验收和例行试验等。公司在*用军**装备的研发阶段参与指导、承接试验,助力客户提高研发效率和研发质量并进一步掌握产品特性,同时还获得参与量产阶段的检测和试验业务机会。

公司以“助力中国智造、提升装备质量”为使命,以“保装备质量、保国防安全、保战友生命”为企业责任,以“数据准确、报告真实”为企业诚信准则。公司拥有中国合格评定国家认可委员会实验室认可证书(CNAS)、检验检测机构资质认定证书(CMA)及其他开展*用军**装备和民用飞机产品检验检测业务的资质,取得了中国商用飞机有限责任公司的试验资格证书,是*用军**装备和民用飞机机载设备检测项目较为齐全的第三方检验检测机构,具备集技术支持、检验检测、标准起草、方案咨询为一体的服务能力,近年来承担了多种型号*用军**装备、航天工程以及民用飞机产品的检测试验任务。

发行人拥有优质稳定的客户资源。发行人的服务范围涵盖航天、航空、兵器、船舶、电子、民用飞机等多个领域及行业,发行人的主要客户群体涵盖军工集团、科研院所、民用飞机、电子通信等领域,客户结构多元,同时发行人在行业内受到客户的广泛好评,如2020年度发行人获得了中国航天集团下属单位004、单位008、单位093和单位111颁发的“优秀供应商”荣誉称号。从下游客户的覆盖范围来看,我国军工集团公司包括中国兵器工业集团有限公司、中国兵器装备集团有限公司、中国航天科技集团有限公司、中国航天科工集团有限公司、中国航空工业集团有限公司以及中国电子科技集团有限公司等十一家主体,上述军工集团公司下属子公司及科研院所均存在向发行人采购检验检测服务的情形,发行人下游客户的覆盖范围较广,同时单体检验检测服务客户数量随着发行人业务规模的扩大而逐年增加。此外,发行人定期组织“客户服务月”活动,积极推广检验检测服务项目。

公司高度重视技术研发和自主创新,是高新技术企业,拥有17项专利、86项软件著作权,参与制定了《试验和导则:大型试件砂尘试验》(GB/T 2423.61-2018)和《电工电子产品成熟度试验方法》(GB/T 37143-2018)两项国家标准。公司是工信部专精特新“小巨人”企业、陕西省博士后创新基地、陕西省中小企业创新研发中心、2019年陕西省民营经济转型升级示范企业、西安市服务业综合改革试点单位、西安市科技服务业示范机构。

形成了可靠性试验技术、高加速寿命试验技术、大功率微放电测试技术等多项行业领先的核心技术,是国内少数几家可以开展自主可控验证项目、低压结冰、高低温环境中雷达动态目标跟踪、卫星天线类产品低温蠕变、爆炸性大气、微放电、功率耐受等环境与可靠性试验项目的检测机构之一。发行人经过研究相关参数,通过结构设计与压力控制设计,可模拟火星的大气环境,满足国家深空计划的航天器实验室试验验证需求;针对南海岛礁装备常遇到的腐蚀问题,发行人通过调研国内外试验技术,结合我国南海岛礁气候数据与特点,制定出符合我国南海岛礁领域使用的装备耐腐蚀性考核的试验,目前国内同行业公司尚未有类似研究成果。

2022年1-6月利润较上年同期增长原因主要系:一方面,随着检测设备的检测能力逐步释放以及检测效率提升,公司各类试验业务收入均有所增长;另一方面,公司2022年上半年部分自主可控验证项目可验收通过,预计增加收入约1,500万元。上述2022年1-6月业绩情况系公司初步预计数据,不构成公司的盈利预测或业绩承诺。。

③看募投:

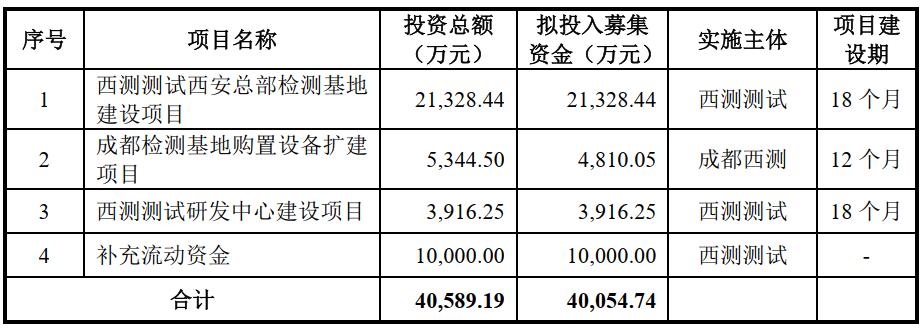

《招股意向书》”)中披露的募集资金需求金额为40,054.74万元,按本次发行价格43.23元/股、发行新股2,110.00万股计算,预计发行人募集资金总额为91,215.30万元,扣除预计发行费用约10,333.53万元(不含增值税)后,预计募集资金净额约为80,881.77万元,高于前述募集资金需求金额。将按轻重缓急顺序投资于以下项目:

本次募集资金投资项目围绕公司主营业务开展,西测测试西安总部检测基地建设项目和成都检测基地购置设备扩建项目的实施将扩充公司在环境与可靠性试验、电子元器件检测筛选及电磁兼容性试验领域的服务能力,并新增大型装备环境试验、电子元器件可靠性试验、雷电直接效应试验、10米法电磁兼容性试验等方面的试验能力。

研发中心建设项目的实施,公司将形成在航空发动机零部件环境与可靠性测试、海洋综合环境试验、温度-湿度-振动-高度四应力的综合试验及电子元器件国产化验证等方面的技术储备,显著提高公司的技术水平并拓展检测范围,提升公司的整体竞争力。

补充流动资金项目的实施,一定程度上满足公司业务快速发展对营运资金的需求。

综上,公司所处行业景气度较高,估值较为合理,成长空间较好,破发概率较低。

结论:今日标的市盈率较高,但估值相对合理,行业景气度高且成长性较好,稳健投资者可 谨慎参与西测测试 。 小沙弥今日参与申购 ,投资路上一路相伴,欢迎持续关注。