2020年9月1日实施的

《中华人民共和国资源税法》解析来了

戳视频带您掌握下

视频加载中...

不管您是单位还是个人

只要是在咱国家开发应税资源 就是资源税的纳税人

这个范围还 包括我国管辖的其他海域 哦

从价OR从量怎么算?

【从价就是销售额X税率】

【从量就是销售量X税率】

计入销售额中的相关运杂费用

凡取得增值税发票或者其他合法有效凭据的

准予从销售额中扣除

要问去哪里申报缴税?

记住一点就可以

矿产品看开采地

海盐就看生产地 咯

您可以选择 【按月】 或者 【按季】 申报

如果不能按固定期限计算缴纳

可以执行 【按次报】

【月和季】 是在 终了后15日内

【次】 是在 纳税义务发生之日起15日内

重庆的资源税纳税人有啥要注意的

往下看

1.

重庆市人大决定中的 《重庆市资源税税目税率表》 请收藏

2.

重庆明确

石灰岩、其他粘土、砂石实行从价;

地热、矿泉水实行从量;

3.

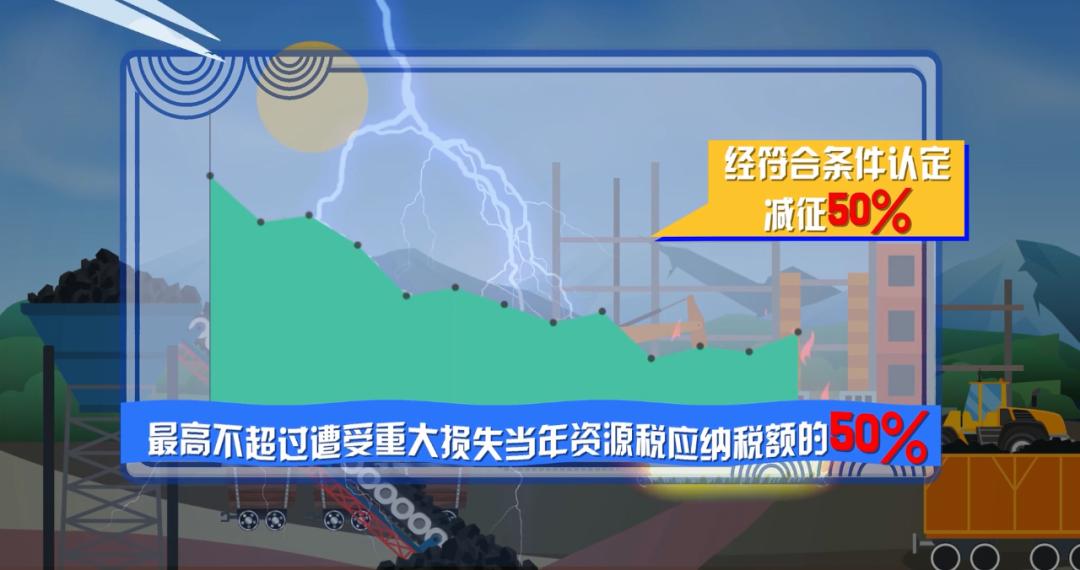

不可抗力造成重大损失

经 符合条件 的认定后 【可以减征50%】

但 最高不超过 其遭受重大 损失当年资源税应纳税额的50%

4.

开采主矿和伴生矿

只要分别核算

开采的伴生矿按其应纳税额的30%减征

5.

综合利用尾矿库里的尾矿

免征

注意哦

纳税人开采或者生产同一应税产品同时符合 两项或者两项以上 减征资源税优惠政策的, 除另有规定外 , 只能选择其中一项执行 。

资源税法第八条规定:纳税人的 免税、减税项目 ,应当 单独核算销售额或者销售数量 ; 未单独核算或者不能准确提供销售额 或者销售数量的, 不予免税或者减税 。

享受政策需不需要备案呢?

实行 “自行判别、申报享受、有关资料留存备查” 的办理方式,另有规定的除外。您需要对留存材料的真实性和合法性承担法律责任哦!