本周,卫星互联网产业链突然爆火, $中国卫星(600118)3个交易日大涨20.5%,为盘面再次注入生机。ChatGPT的炒作接近尾声,卫星互联网会捧过接力棒吗?

1、什么是卫星互联网

首先我们要知道,卫星互联网并不是当前最新的概念,它在三四年前就已经出现。卫星互联网是基于卫星通信的互联网,通过发射一定数量的卫星形成规模组网,从而辐射全球,构建 具备实时信息处理的大卫星系统。

几年前的卫星互联网仅限于拨打语音电话,但现在, 卫星互联网的发展浪潮与5G的发展息息相关 。由于5G为毫米波通信,基站的通信覆盖范围没有4G那么远,且5G相对又比较耗电,所以欧洲等标准化部门组织将卫星互联网标准定义为“Set 5G”,也就是处于5G之后、6G之前,起到补盲区的作用。

2、为什么要发展卫星互联网

你是不是想说,目前5G基站在不断建设,5G手机不是挺香的吗?有什么必要发展卫星互联网呢?

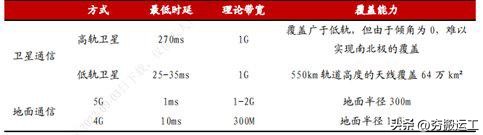

这么想的话,格局就小啦。卫星通信相较于地面通信,在一些特殊的应用场景就可以显现其威力,比如在 灾难应急通信 、 军事国防 方面,卫星互联网的出现就可以减少经济损失。

举个很简单的例子,像这次俄乌冲突,当俄罗斯以摧枯拉朽之势摧毁了乌克兰的地面通信服务后,马斯克以迅雷不及掩耳之势为乌克兰开通了 星链 网络服务 ,帮其实现了对外联系。

意识到卫星互联网的重要性后,马斯克便开始大踏步开始 星链 计划,他准备要分三期发射约 4.2万颗卫星 ,目前 星链 的发射卫星数量已经接近 3000余颗 ,服务覆盖36个国家,预计年底在全球拥有50万用户。

这里有个非常重要的点,卫星的近地轨道和通信频率资源有限, 太空近地轨道仅能容纳约6万颗卫星 。你美国一家公司就准备发射4.2万颗,当我们其他国家都吃素吗?于是,在当前国际通行的“先占先得”机制下,一场崭新的“太空竞赛”在不同国家、公司和组织之间悄然展开,尤其是 大国间的太空“圈地战”在加速进行。

据研究机构预测,十年后,卫星互联网的市场规模将突破 400亿美元 。蛋糕大,我们若想吃得更多,就必须加速了。(下图是国内卫星互联网情况)

3、卫星互联网产业链

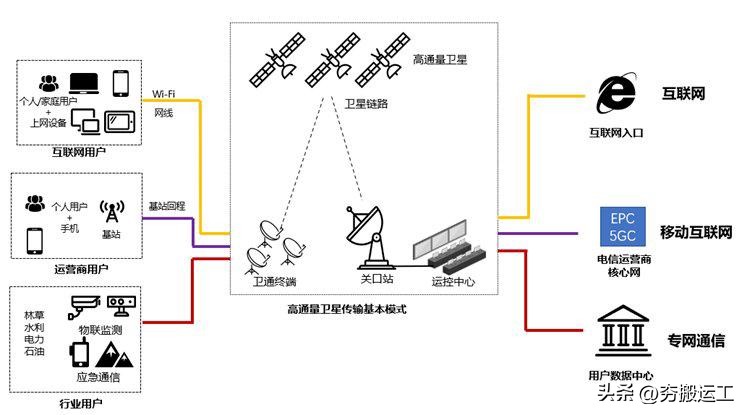

如果把卫星互联网的产业链打开,大致可分为 上游卫星制造和发射 , 中游卫星运营服务 和 下游的业务和数据支持 。产业链很长,但环环相扣,少了谁也不行。

卫星研制: 包括卫星平台和卫星载荷,卫星平台是由卫星本体和服务系统组成,可以支持一种或几种有效载荷的组合体;卫星载荷用于直接完成特定的航天任务。据SIA,2021年全球卫星研制收入137亿美元,占卫星产业产值(2790亿美元)的 5% 。

卫星发射: 包括火箭制造和发射场服务。据SIA,2021年全球卫星发射收入达到57亿美元,占卫星产业产值的 2% 。

地面设备制造: 包括固定地面站、移动站和用户终端。据SIA,2021年全球卫星地面设备制造收入1420亿美元,占卫星产业产值的 51% 。

卫星运营及应用: 包括卫星运营及卫星通信业务、大众消费服务两大应用。据SIA,2021年全球卫星运营及应用达到1180亿美元,占卫星产业产值的 42% 。

4、卫星互联网发展前景

发展卫星互联网,可以解决上亿人口尚未实现宽带网络覆盖的问题,满足垂直领域网络接入的旺盛需求,与地面通信形成优势互补,更为重要的是体现国家综合实力。基于此, 2020年4月,国家发改委将卫星互联网首次纳入“新基建”,作为通信网络基础设施的范畴。 目前,我国更是出台多项政策规划推动卫星互联网建设 向规模化、商业化转变 。

截至目前,国内外已发布的低轨卫星星座数量较多。国外方面,最著名的为 SpaceX 的 星链 计划 ;国内方面,典型星座有航天科技集团 “鸿雁”星座 、航天科工集团 “虹云”工程 以及星网集团 “GW”星座 。

国内星网公司已经申报了1.3万颗卫星,一期工程将发射100多颗,去年10月,其中的几十颗卫星完成招标,整体项目在按部就班地进行。 未来随着技术进步,成本降低,组网速度也有望加快。

卫星互联网一定会有 大规模商业化 的那一天,只是时间早晚的问题。这个领域因为具有高度的战略意义,各国都在加快部署力度,最近 华为 和苹果在应用端放出的利好,就是倒逼上游加速发展。

变化的到来毕竟会打破现有的商业格局,咱们作为投资者一定要未雨绸缪,提前埋伏下一个 真风口!