10月19日,总部位于北京的华夏基金和总部位于美国西雅图的罗素投资宣布正式达成战略合作协议。

北京遇上西雅图,这一次又将上演怎样精彩的故事呢?

小夏第一时间发布这个消息后,各位热情的小伙伴不仅第一时间发来贺电,也对具体的合作事宜表示了极大的关切:

贴心的小夏自然不会让大家等太久,这不,第一时间奉上华夏基金投资总监阳琨先生在昨天会议上的演讲摘录,以最专业的视角解答您的所有疑问,赶紧来看看吧:

(华夏基金投资总监阳琨)

大家好,非常荣幸的给大家分享一下华夏基金作为一个资产管理机构如何同罗素一起携手开启一个资产配置的新时代。

华夏基金为什么做FOF?

现在与海内外投资者做交流时,最高频出现的一个词叫资产荒,也就是说我们全球的经济面临结构性的挑战。在这个相对波动比较大,资产比较低的时代里面,如何找到风险可控的回报是我们投资的一个主线。

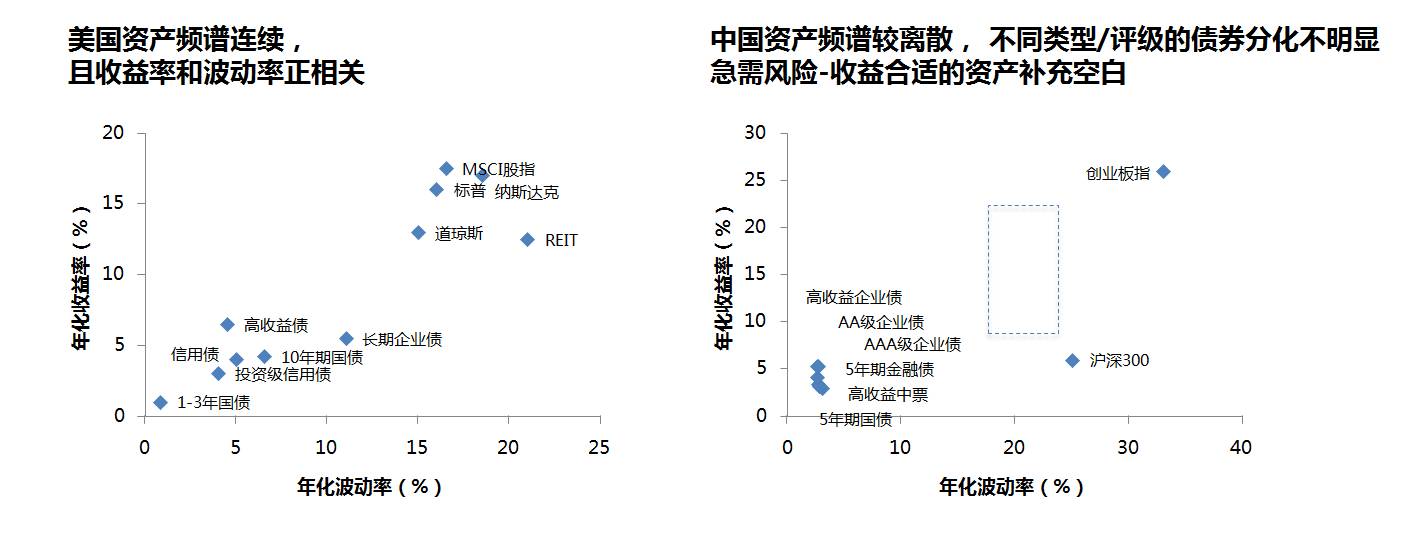

首先,看看国内外的风险收益图

从图中,我们可以看到海外的风险收益分配曲线相对来说是比较连续的,从相对比较稳定的一端,到高风险一端,他们在不同的风险配置下都有资产来满足投资者的需求。但是中国要么就是涨的时候令人非常欣喜万分,要么就是跌的时候让人害怕,在中间这个区域里面,中国市场是一个空白。在风险相对合理的中端市场,国内难以提供一个有效的满足投资者需求的标的,这就是我们所谓的资产荒,不是说没有资产,是没有合理的与投资风险回报相匹配的选择。

在资产配置的方面我觉得海外的投资人做出了非常有意思的创新,他们把不同风险收益特征的资产有效管理组合起来,来给投资人提供一个相当于贴身定制的方案,能够长期来看达到期望回报的产品,这就是资产配置。通过组合风格稳定的基金,形成稳定的可以穿越周期的FOF产品。

从这个角度出发,华夏基金学习海外的经验,希望从FOF的定位上有一些资产配置的产品,也希望给客户提供一个合理的回报。我们通过对目标客户风险承受能力的分析,积极布局目标风险系列FOF产品。该系列产品分为5个等级,明确设定风险目标和投资比例,对华夏基金旗下产品进行精细分析构建投资组合,追求在相应风险水平上的优秀业绩表现。这个是华夏基金在资产配置工作中最大的主线,我们希望根据客户的需求提供定制化的服务,能够满足他们风险收益下的合理回报。

华夏基金做FOF有什么不同

其实FOF在中国已经不是一个新词了,从中国证券市场发展的时间来看,FOF也有将近快10年的历史了,但这并不是一个新的概念。相比海外市场在过去十年间以FOF为代表的巨大的发展,其实国内的FOF的发展没有那么快,或者那么顺利,为什么呢?

我们总结,过去FOF处在1.0的时代。

1.0时代的FOF有什么样的特性?

我觉得有几个主要的特征:

总数多:公募基金3369只VS上市A股股票2933只。

增速快:月度平均新发基金从30只猛增至70只。

类型丰富、风格漂移:产品类型日趋丰富,银河基金分类有41个二级分类、66个三级分类,同时伴随风格漂移。

持续困难:2012年至2015年,排名前20的基金在第二年90%均跌出前20,50%左右进入排名后1/2。

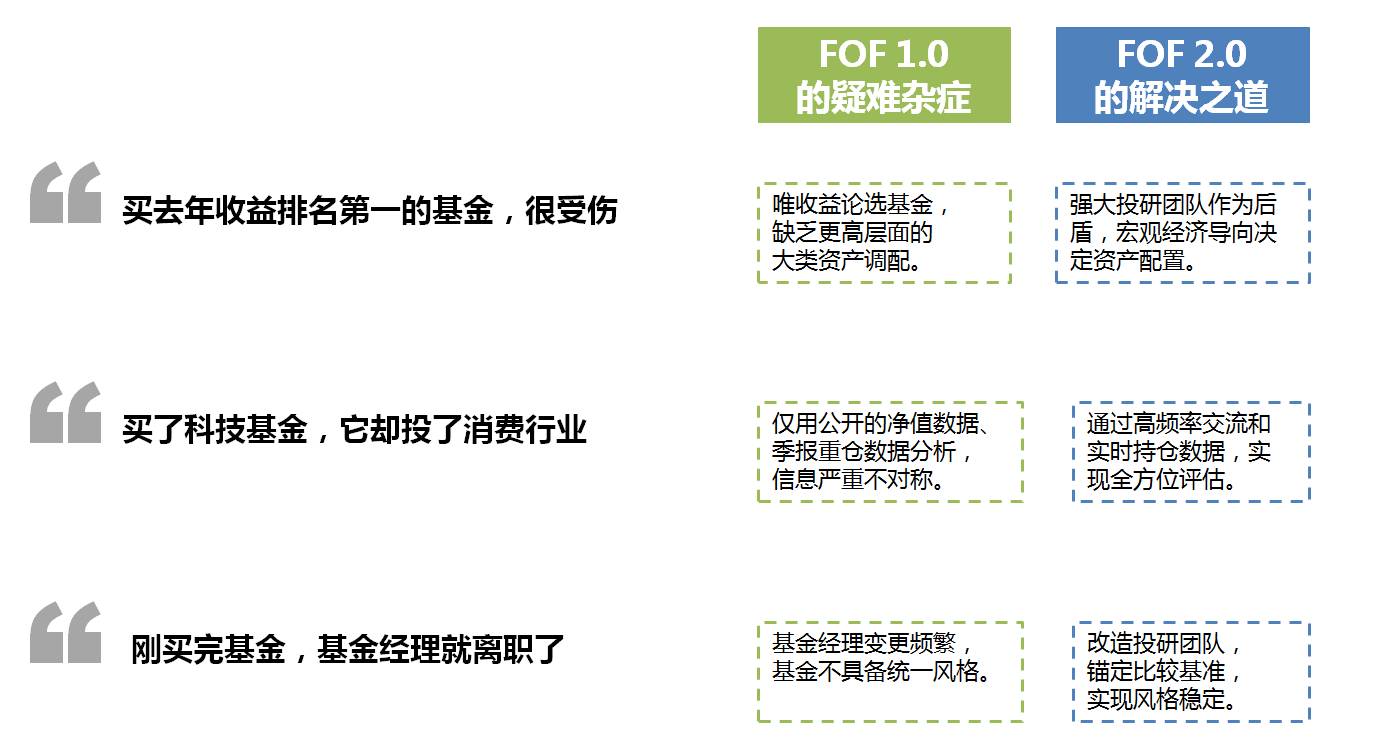

所以我们总结了一下,在FOF1.0时代有三个痛点。

第一是基金业绩的持续性比较差,很难做预测;

第二是基金的信息披露不是实时的,持仓发生变化,基金风格出现漂移,但我们却后知后觉;

第三是基金经理变更率比较高,资产管理行业是以人为本,基金经理的更换意味着变成另外一个基金了。

我们希望华夏基金进入FOF的2.0时代,FOF层面的基金经理一定要创造价值,不是简单地选几个好的基金。我们希望FOF产品的推出,意味着我们未来产品时代进入一个自上而下的研究,自上而下的配置,FOF的基金经理以及FOF的管理团队,一定对行业的宏观策略研究有自己独特的见解。

华夏基金为FOF做了哪些准 备

首先从华夏基金投资管理团队和FOF的业绩来看,还是不错的,我们在各个专业线上都建立了投委会,有长期的经验积累。华夏基金非常重视FOF业务,特意成立了资产配置部,专门负责公司FOF投资管理、投资策略和投资标的研究,以期以更专业的方式为投资者提供服务。

第二个是产品线的建设。华夏基金作为一个领先的管理机构,我们的产品线是非常健全的,截至2016年6月30日公司管理公募基金资产规模5157亿元,目前覆盖股票、混合、债券、理财、货币及指数等各类型基金产品79只。重要的是,在过去一两年时间里,华夏基金发行的基金都是行业或者主题型的基金,将基金产品细化。

除了行业的维度以外,另外一个很重要的维度是对基金的产品进行风格收益的定位,是价值型的还是成长型的,是大盘股还是小盘股的基金。过去一段时间我们对内部基金进行了深入的研究,通过内部基金数据的挖掘,尤其是长期数据的挖掘,更全面地对基金经理和基金产品的风险收益特征进行归类。

目前,华夏基金资产配置部已就FOF基金进行了充分的专业研究储备,并且已经准备了面向各类风险偏好客户的一系列FOF产品方案。

总结而言,我想强调华夏基金的FOF2.0是一个系统工程, 华 夏基金做FOF2.0不是产品的创新,是投研体系的变革,从产品的布局到单只产品的定位,华夏基金在这些年里做出了很多的努力。

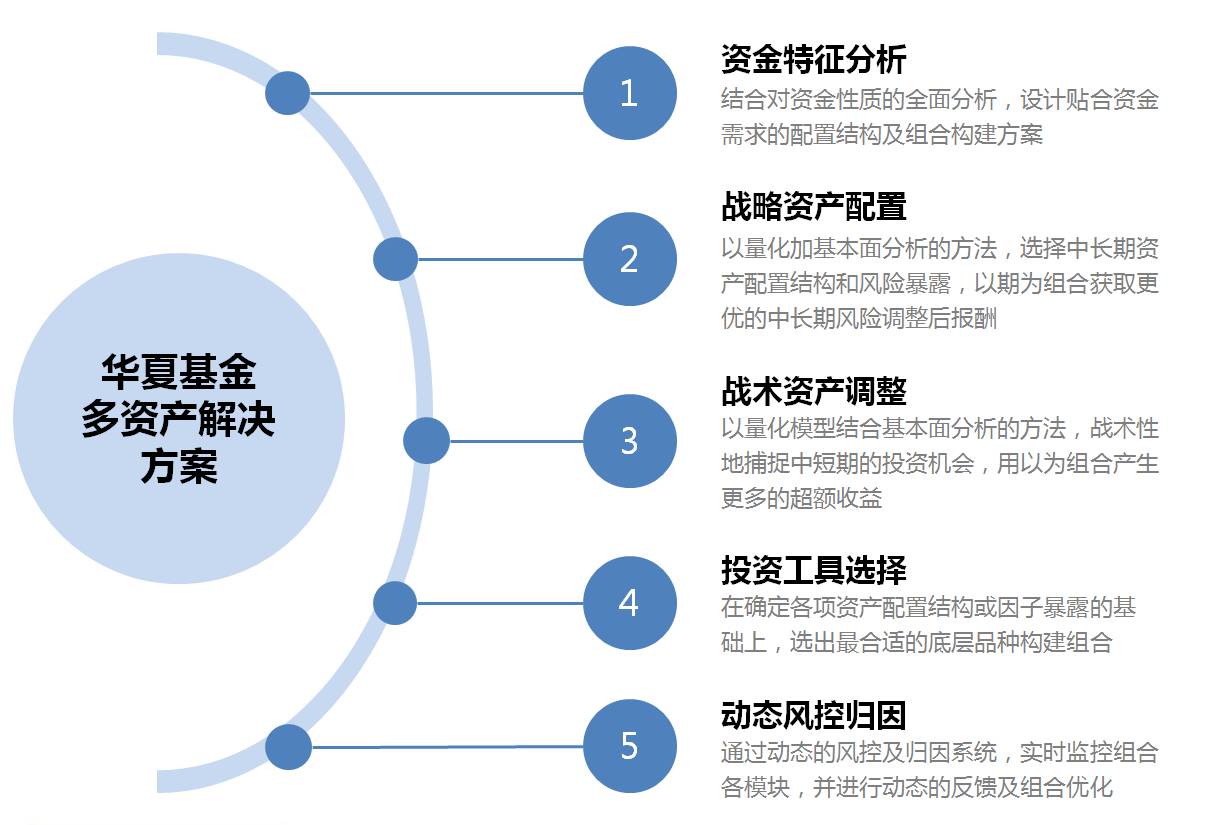

华夏基金做FOF资产配置的流程

一、资金特征分析,即结合对资金性质的全面分析,设计贴合资金需求的配置结构及组合构建方案

二、战略资产配置,即以量化加基本面分析的方法,选择中长期资产配置结构和风险暴露,以期为组合获取更优的中长期风险调整后报酬

三、战术资产调整,即以量化模型结合基本面分析的方法,战术性地捕捉中短期的投资机会,用以为组合产生更多的超额收益

四、投资工具选择,即在确定各项资产配置结构或因子暴露的基础上,选出最合适的底层品种构建组合

五、动态风控归因,即通过动态的风控及归因系统,实时监控组合各模块,并进行动态的反馈及组合优化

华夏罗素 强强联手

因需定制 共创未来

简要介绍一下与我们合作的罗素投资,罗素投资是全球最大的MOM/FOF管理人,有79年的历史,在资产管理行业中有权威的地位。罗素投资很注重创新,对中国的了解也是超乎我们的想象的。同时,罗素投资很注重本土化的理解,在理念、组合管理、FOF2.0大的方向上面和华夏基金非常契合。有这样的合作伙伴帮助我们去完善整个资产管理的流程,是我们双方合作强强联手非常期待的地方。

未来,华夏基金和罗素投资将通过创新型研究小组,就资产配置、基金研究等方面进行深度合作,为满足客户投资目标共同协作。

在资产配置的新时代,我们的核心是想要理解服务客户的需求,不是说我们能做什么,是解决客户需要什么。客户需要更多是合理风险可控下的合理回报,我们要从客户需求出发,给客户提供一个解决方案,这需要两方面的能力。

一个是需要有资产配置的能力,能够在自上而下的层面做好配置,波动率稳定住,使客户的收益率预期的达成。二是要有很好的投资能力,我们的产品能够切合客户需求,是风险收入稳定的、能够进行组合的材料。

我觉得在“资产荒”的背景下,以资产配置为核心的多资产投资策略逐步成为满足客户需求的解决方案,这是天时所在。第二地利,我们在若干年里面为了迎接FOF的到来,在很多方面做了准备,我们已经准备好了迎接新的挑战。最后一点是人和,我们对本土的理解与罗素的投资相结合,一起为客户创造一个资产配置的新时代。

——完——