导语:时装电商SHEIN,一家隐秘的独角兽公司,深受包括集富亚洲、红杉资本、IDG资本等众多投资者的青睐。4月8日,有关其融资消息再次传出,而此次融资后,估值或达千亿美元,这也意味着潜伏在SHEIN背后的机构将收益颇丰。

正文:

SHEIN融资再现新动向。

4月8日,近日有媒体报道称,跨境电商SHEIN正在筹集最新一轮至少10亿美元的融资,而该轮融资后,SHEIN的估值将可能高达1000亿美元。

据悉,私募股权公司General Atlantic领导此次融资,此外,本轮的其他投资机构还包括Tiger Global Management和红杉中国。

这并非SHEIN首次融资,早在2013年,其便开启融资之路,截至2020年8月,已完成5轮融资。在此背景下,公司的估值也随之“水涨船高”,从最初的2500万美元一度飙升至2020年的150亿美元。

仅隔不到一年时间,估值又被传出将可能达千亿美元的消息,同时意味着SHEIN或成为继字节跳动、蚂蚁集团、SpacX之后的又一家千亿美元独角兽公司。

在估值日益暴涨的背景下,一旦SHEIN成功登上资本市场,背后的投资机构将赚得“盆满钵满”。

估值或达千亿美元

跨境电商SHEIN成为近期市场关注的焦点,其最新融资“浮出水面”,这次估值获达1000亿美元(约6362.9亿元人民币)。

若SHEIN此次融资成功,将会跻身全球独角兽第一梯队,成为全球第四大独角兽公司。据胡润百富2021全球独角兽排行榜显示,全球前三大独角兽公司分别是字节跳动、蚂蚁集团、SpacX,估值分别为2.25万亿元、1万亿元以及6400亿元。

值得一提的是,在2020年8月的一轮融资中,SHEIN的估值仅仅为150亿美元,排在全球独角兽榜单的20名开外。也就是说,短短一年半的时间,SHEIN的估值翻了近7倍,增长速度在全球所有初创公司中遥遥领先。

与全球三大时装连锁企业Zara、H&M、UNIQLO相比,显然SHEIN更胜一筹。

具体来看,Zara母企Indetix 市值约676亿美元、UNIQLO母公司迅销集团市值约530亿美元、H&M市值约230亿美元。这意味着SHEIN估值已经超过Zara和H&M的市值总和(两者市值合计约为906亿美元),SHEIN将成为消费领域第一家问鼎千亿美元的互联网公司。

这家风投或狂赚“千倍”

经历数轮融资后的SHEIN,估值日益高涨,从2013年的2500万美元一度飙升至2020年的150亿美元,时至今日,第六轮融资“呼之欲出”,估值将可能达到千亿美元。

回顾SHEIN的融资历史,每一轮融资的背后都有众多知名投资者的青睐。

2012年,SHEIN放弃原本的婚纱生意,转而收购一个域名为Sheinside.com的网站,拉开专注于海外时尚单品市场的帷幕。彼时SheIn又进入中东市场,当年的销售额就达到4000万元。

知名VC集富亚洲“闻风而来”,SHEIN于2013年获得其500万美元A轮融资。

在资金的加持下,2014年SHEIN收购当时主要的竞争对手ROMWE,并将供应链转移到广州,在欧美地区建立海外仓。

仅隔一年,2015年,SHEIN迎来3亿元B轮融资,投资者分别为IDG和景林资本,估值为15亿元。彼时SHEIN再次“买买买”收购MakeMeChic以巩固北美市场,直至2017年,SHEIN销售额已破百亿元。

自此,在销售额的大幅增长下,SHEIN越来越受到资本的关注,保持着一年完成一轮融资的速度。具体来看,2018年,SHEIN完成红杉领投的C轮融资,估值升至25亿美元。

2019年,SHEIN又获得红杉和Tiger Global 领投的5亿美元D轮融资,估值飞升至50亿美元。

短短近一年半的时间,SHEIN于2020年8月再度宣布完成E轮融资,这轮估值再次翻倍上涨,达150亿美元。

至此,SHEIN在7年时间里已完成5轮融资,投资方包括集富亚洲、红杉资本、IDG资本、顺为资本等知名投资公司。

在众多机构的加持下,SHEIN的估值“突飞猛进”,若公司登上IPO“舞台”,这些背后的投资机构将收益颇丰。

以知名VC集富亚洲为例,其是第一个下场投资SHEIN的机构,当时估值为2500万美元,如今SHEIN估值或达1000亿美元,这对于集富亚洲来说,无疑是一件益事。

不仅是SHEIN这一家公司,集富亚洲早在2002年便进入中国市场,主要投资具备高成长能力的中早期企业,至今在中国已投资超100家公司。

集富亚洲董事总经理、中国区主管潘瑞婷在接受媒体采访时也表示,目前集富亚洲在中国主要专注于大消费、前沿科技、企业服务、医疗服务和出海领域的AB轮阶段投资。

“供应链+营销”,SHEIN营收节节攀升

自2016年以来,SHEIN营收不断增长,据国金证券数据显示,由10亿元逐步上涨至2020年的700亿元,预计2021年营收达1040亿元。

探寻营收接连暴增的背后主要是SHEIN在供应链模式与营销方式存在一定优势。

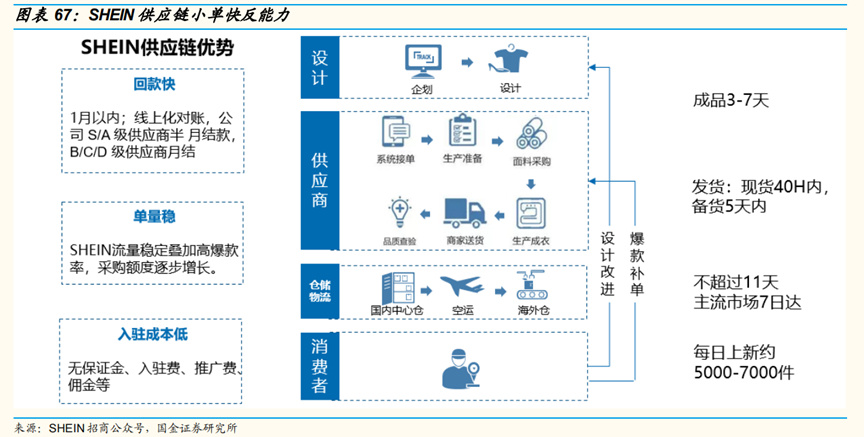

首先提及的便是供应链方面,SHEIN主要是围绕服装制造业中心广州和国际港口来强化供应链能力。运用的是小单快反模式,也就是让每一款商品起始只生产约100件,随后投放到市场进行测试,只有受到消费者喜爱的款式才有大规模生产的可能。

SHEIN在创业之初,主要是从广州的沙河、十三行等批发市场进货成衣,通过亚马逊等购物平台销往海外。但是生产资源不在自己手中,数量和质量、交货时间都无法控制,会直接影响用户的购买体验。

于是,2015年,SHEIN在广州番禺投资4家工厂,开始打造属于自己的供应链体系。据了解,番禺南村镇是一个电商聚集区,多做服饰代工,较少自主品牌,SHEIN在此组成一张庞大的供应商网络,目前番禺一带约有300-400家制衣厂均是SHEIN的核心供应商。

而SHEIN供应商如此之多在于其供应链存在的优势:回款快、单量稳、入驻成本低。

中泰证券在研报中提到,SHEIN每周上新SKU(库存)4万-5万款,爆款率为50%,这表示SHEIN销量之大,也对供应商的单量有一定程度的保证。此外,回款快对于供应商来说至关重要。据资料显示,SHEIN现在合作的工厂超4000家,平均账期只需7-10天。

SHEIN包揽大批供应商,才能做到上新如此快、款式如此多。以快时尚行业上新周期来看,优衣库是半年时间,Zara最快是14天,而SHEIN只需要7天。

尝到甜头的SHEIN在今年继续巩固供应链体系。广州市发改委2月印发的《广州市2022年重点项目计划》的通知留下蛛丝马迹,透露出SHEIN的湾区供应链总部项目落户增城中新镇,总投资150亿元,总建筑面积约330万平方米。

对于电商平台来说,占据关键地位的除了供应链之外,还有流量。

社交媒体流量之大,自然是各家电商平台的必争之地,像Facebook 是最大社媒流量入口,用户使用时长在32分钟左右。

因此,SHEIN逐渐从Amazon平台向以Facebook和Instagram为代表的社交媒体转移,其在Facebook 上近2500万粉丝,在Instagram上有超2200万粉丝。

不仅如此,SHEIN还采取联盟营销的方式,根据销售额的比例给网红返佣,返佣比例可达10%~20%,由此获取大量引荐流量。

据数据显示,截至2021年上半年,SHEIN在Instagram相关标签的帖子数量达到305万条,互动帖更是高达6267万条;同期在Facebook上的互动帖数量也超过245万。

风光之下,SHEIN也面临隐忧,衣服质量问题层出不穷、退货难等逐渐被消费者所诟病。

因此,SHEIN又将目光转向高端领域,推出SHEIN Premium,并在6月推出第一个高端系列产品。2021年4月,SHEIN将SHEIN Premium高端品牌升级为独立子品牌MOTF,明确该品牌产品采用“更高质量”的材料制作,并上线全新的独立网站,正式走上高端化道路。

但SHEIN的高端化之路走得并不顺畅,价位维持在5至130美元之间,与SHEIN品牌的单价差距不大。以夹克衫为例,MOTF品牌的单价为74.99美元,而SHEIN的单价则为33美元。

流量表现也不及预期,据数据显示,截至2021年12月,在Instagram上有16.6万粉丝,在Facebook上粉丝数量更少,仅有4000粉丝。

“供应链+营销”的方式让SHEIN在海外市场成长迅速,但现在面临更重要的问题或许在于产品和口碑。