每当国庆或者是春节这样的长假时,国内休市,但国外交易正常进行,一些商品期货,尤其是与外盘密切关联的品种,节后开盘第一天大概率会有大幅的跳空,至于会朝哪个方向大幅跳空,作为个人交易者多半无从下手。如果害怕跳空风险,我们大多会选择空仓过节。

不过,收益永远是与风险伴生的,规避了风险,自然也与收益无缘。当面对长假潜在的高风险高收益局面的时候,通常的想法,当然是如果我们能够准确的预测节后市场会向哪个方向跳空,那么节前就在哪个方向上布局持仓。

但是这种决策往往表现得强大而脆弱。预测对了,利润丰厚,预测错了,亏损也很巨大。

既然跳空方向难以预知,那我们不妨跳出这个框架,把目光放到跳空事件本身上,借助期权这个交易工具,只要节后的跳空足够大,不管朝哪边跳空,我们都能获利。这便是期权的 买入跨式组合策略 。这种策略的应用场景是对于后市方向判断不明确,但是认为会有显著波动的情形,也就是说标的会朝着任意方向发生大幅变化的情况。具体的构建方法是买入具有相同行权价、到期日及数量的认购期权和认沽期权。

上图为买入跨式组合策略构建图,中间红色曲线为跨式组合损益图。策略开始同时买入认沽和认购期权,权利金是净支出,也是最大的潜在成本。在标的价格上涨时,认购期权获利,认沽期权亏损,价格无限上涨,认购期权利润无限扩大,而认购期权最多亏损权利金。反过来,若是价格不断下跌,则认沽期权获利不断增加,认购期权最多亏损权利金。

对于春节长假,节后相关期货标的价格出现大幅波动的概率是很大的。根据我们的历史数据回测,我们可以很清楚地知道在长假后运用买入跨式组合,不仅盈亏比高,胜率同样也很不错。

在构建该期权组合时,一般选择平值或轻度虚值附近的行权价,这样构建成本虽然高一些,但是对于价格的波动也更灵敏,更易脱离成本区间。合约月份的选择上,注意选择次远月合约或是主力合约,而不要选择一个月内就将到期的合约。因为期权的时间价值距离到期时间越短,时间价值流逝越快。如果节后做跨式的品种没有走出大幅的跳空,而是区间内温和的震荡,也就是价格落在损益图中绿色的区间或者蓝色的区间,这时也不用慌,因为远月期权合约离交割时间长,时间价值流失也比较少,这个时候如果我们直接平掉该组合,也仅仅只用损失7天的时间价值,相比于可能的收益来说,风险收益比是非常不错的。

详细了解的买入跨式组合的构建方法,那我们就结合具体的品种来看看。选择品种的时候,我们尽量选择受外盘影响大的品种,比如贵金属,能源化工、有色金属以及农产品中豆系品种这些,当然,资金量大的,还可以关注股指期权的机会。

以黄金期权为例

首先,我们看黄金,因为07、08合约太近,所以我们选择AU2309合约,行权价我们选择平值附近456。这样的认购和认沽期权我们各买一手(以卖一价为成交价格),总权利金支出14.40(即14400元)。盈亏平衡点是441.60和470.40,意思是到期时只要黄金的价格大于470.40或者小于441.60,就能获利。注意这里加粗了“到期时”三个字,意味着我们所持有的两份权利的时间价值全部消耗殆尽,如果我们只是在节后开盘就择机离场,那么即便价格处于下图中红色价格区间,我们也有获利的可能。反过来,即便是节后价格没有大的跳空,落在了图中的红色区间,我们的实际亏损的大头也只是这七天长假的时间价值,亏损会远远小于总权利金支出。

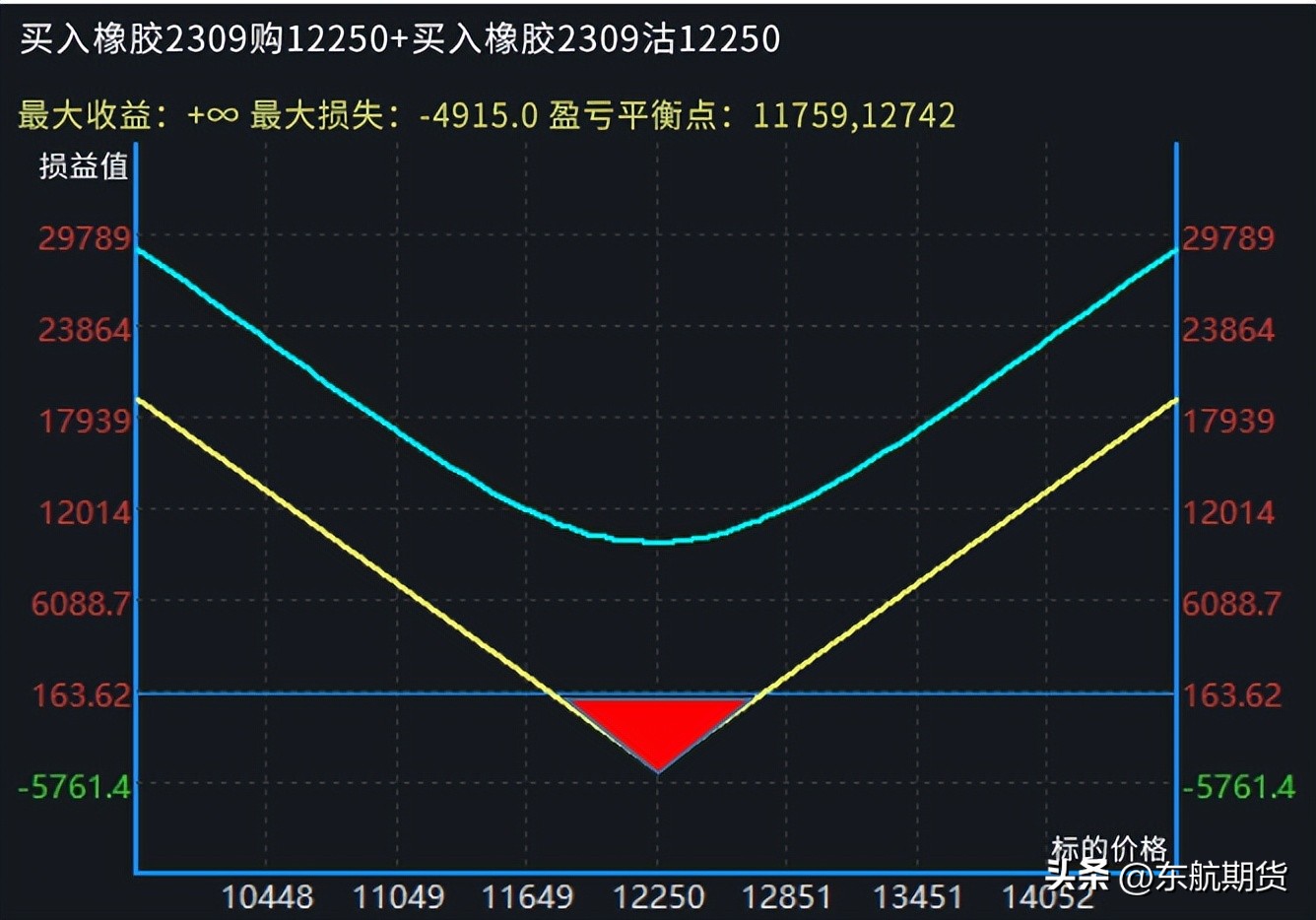

以橡胶期权为例

对于橡胶而言,根据成交量情况,我们可以选择09合约12250的行权价(平值附近),好处是启动资金低,坏处是theta值较大,时间价值流逝得快一些。其到期损益图如下图所示,总的来看,最大损失493(4930元),收益无限。

如果选择未到期就平掉,情况和上述黄金的分析是一样的,就不再赘述。而如何平衡Theta值衰减将是该策略盈利的关键。

祝您投资顺利

上述文章仅反映作者观点,并不代表本公司立场,也不构成任何投资建议。据此入市交易,后果与本公司无涉。 转载请注明出处!

热文回顾