化工板块:PTA(TA)、乙二醇(EG/MEG)、甲醇(MA)、苯乙烯(EB)、聚丙烯(PP)、塑料(LLDPE/PE)、聚氯乙烯(PVC/V)、玻璃(FG)、纯碱(SA);

PTA、乙二醇、PX:

韩国的PX出口量在2022年开始下降,主要原因是化工利润被成品油挤占。然而,随着化工品利润逐步回升,预计韩国PX出口量下半年可能提升至接近50万吨。此外,韩国的甲苯和二甲苯出口格局也发生了变化,从净进口转为净出口。甲苯的出口量在2023年基本保持高位,而二甲苯的出口量在2022年下半年至2023年上半年达到高峰,之后开始下降。总体而言,韩国的PX、甲苯和二甲苯出口量受到化工利润和供应端因素的影响。 根据基本面分析,韩国的PX出口量在2022年调油元年开始下降,主要原因是化工利润被成品油挤占。然而,从2024年的情况来看,化工品利润逐步回升,预计下半年韩国PX出口量可能提升至接近50万吨。此外,韩国的二甲苯和甲苯也呈现类似的进出口格局,从净进口转为净出口。甲苯的出口量在2022年调油元年仅在夏季旺季有所增加,但到了2023年几乎全年都保持在高位。综上所述,韩国的PX、二甲苯和甲苯出口量受到化工利润和调油需求的影响,随着化工品利润回升和调油需求的增加,预计出口量将保持稳定甚至有所增加。在整体基本面分析中,还需要关注PTA和乙二醇的情况,以全面评估市场的供需关系和价格走势。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

甲醇:

煤价下跌至850元,甲醇市场矛盾不大,但关注港口博弈。甲醇港口基差回落,伊朗装置重启和装船提升预期导致市场心态转弱。操作策略为关注区域套利机会和跨期交易,短期看正套,中长期看反套。煤炭产量快速恢复,后期可能进入平台期。总体而言,煤价转弱符合预期。 煤价持续下跌符合预期,主要原因是取暖煤需求下降以及非电需求恢复不及预期。甲醇市场内地方面,春检和CTO外采增加支撑价格,但煤价下跌使得成本支撑转弱,预计甲醇价格上行空间有限。甲醇港口方面,库存边际累积,主要是内地套利货增加和MTO负反馈导致,基差高位回落。 甲醇期货 定价更多反映市场综合状态,而纸货则反映局部区域供需关系。总体而言,煤价和甲醇价格短期偏强,中长期逐步转弱,操作上建议逢高空。关注区域套利机会和跨期操作,但需等待港口库存明显累积。整体来看,煤价下跌对甲醇市场造成一定的利空影响。 新的基本面描述: 煤价持续下跌至850元,主要原因是取暖煤需求下降以及非电需求恢复不及预期。这导致甲醇市场内地方面的成本支撑转弱,预计甲醇价格上行空间有限。同时,甲醇港口方面的库存边际累积,主要是由于内地套利货增加和MTO负反馈的影响,使得基差高位回落。总体而言,煤价和甲醇价格短期偏强,但中长期逐步转弱。因此,建议在逢高时进行空头操作,并关注区域套利机会和跨期操作。需要注意的是,需要等待港口库存明显累积。综合来看,煤价下跌对甲醇市场造成一定的利空影响。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

苯乙烯:

目前苯乙烯市场供需格局相对稳定,预计价格下跌空间有限,可能在9000-9100附近企稳。纯苯国内供应增加,需求减少,库存预期偏累,但预计在4月将逐渐去库。美湾芳烃走强,纯苯需求将增加。苯乙烯自身供应减少,需求增加,进入去库通道,期现结构走强。下游需求方面,纯苯的下游压力大于苯乙烯的下游,纯苯下跌300左右可能给下游让出一部分利润。综合来看,苯乙烯市场短期内仍偏强,但需关注纯苯的下游压力和苯乙烯的供应情况。 新的基本面描述如下:苯乙烯市场供需格局相对稳定,预计价格下跌空间有限,可能在9000-9100附近企稳。纯苯国内供应减少,库存预期偏累,但预计在4月将逐渐减少。美湾芳烃市场走强,纯苯需求将增加。苯乙烯自身供应减少,需求增加,期现结构走强。下游需求方面,纯苯的下游压力大于苯乙烯的下游,纯苯下跌300左右可能给下游让出一部分利润。综合来看,苯乙烯市场短期内仍偏强,但需关注纯苯的下游压力和苯乙烯的供应情况。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

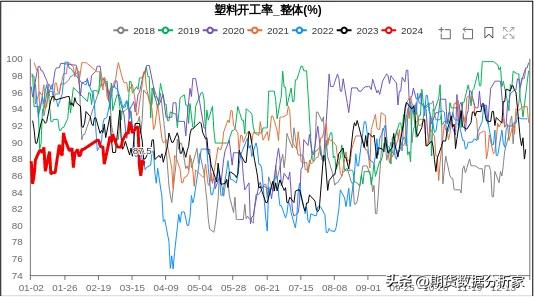

聚丙烯:

聚烯烃市场在上周经历了价格的上涨,主要受到原油和商品走势的影响。市场情绪较为乐观,但基差走强和月差持续走反套,使得聚烯烃仍然处于震荡的格局。成本和供应方面的支撑较为强劲,但需求受到价格限制。因此,建议在高位布局聚烯烃空单并减仓部分多单,同时保留底仓和减产部分多单。在套利方面,PP和PE之间没有明显的矛盾,主要以震荡为主。对于多PG空MA头寸,暂时不建议进一步跟踪,需要等待右侧信号的配合。甲醇价格先强后弱,MTO扩张但难以长期走扩。总体而言,聚烯烃价格的回调空间有限,需要关注基差修复和库存去化情况。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

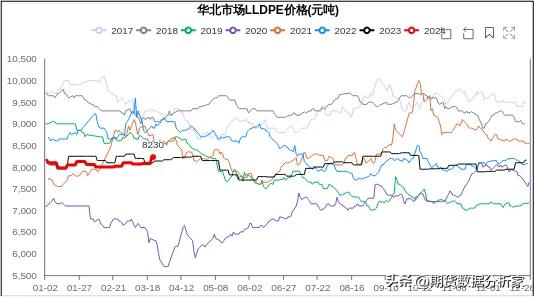

塑料、PP:

聚烯烃市场在上周经历了价格的上涨,主要受到原油和商品走势的影响。市场情绪较为乐观,但基差走强和月差持续走反套,使得聚烯烃仍然处于震荡的格局。成本和供应方面的支撑较为强劲,但需求受到价格限制。因此,建议在高位布局聚烯烃空单并减仓部分多单,同时保留底仓和减产部分多单。在套利方面,PP和PE之间没有明显的矛盾,主要以震荡为主。对于多PG空MA头寸,暂时不建议进一步跟踪,需要等待右侧信号的配合。甲醇价格先强后弱,MTO扩张但难以长期走扩。总体而言,聚烯烃价格的回调空间有限,需要关注基差修复和库存去化情况。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

PVC:

PVC供给方面,春检启动导致PVC开工率下降,预计4-5月检修力度会加大,进一步减少供给。然而,目前生产企业利润较好,不利于检修积极性。内需方面,虽然恢复缓慢,但预计*会两**结束后内需还有抬升空间。外需方面,印度需求旺季且9月实施BIS政策,预计印度进口商会在5月前后加大采购,上半年出口需求有刚性支撑。因此,PVC仍具备买入价值。烧碱方面,氧化铝复产使得生产企业出货顺畅,近期出口接单也较好,液碱去库明显。烧碱供给有向下的弹性,需求有向上的增量,持续去库,适合低多。综合来看,PVC和烧碱的基本面都较为积极,但需关注PVC春检进度和出口签单情况,以及烧碱企业的春检执行情况和氧化铝的复产持续情况。 新的基本面描述:PVC供给方面,春季检修导致PVC的开工率下降,预计在4-5月期间检修力度将进一步加大,从而进一步减少供给量。然而,目前生产企业的利润状况较好,这可能会降低检修的积极性。在内需方面,尽管恢复速度较慢,但预计在*会两**结束后,内需仍有上升的空间。在外需方面,印度正处于需求旺季,而且9月将实施BIS政策,预计印度进口商将在5月前后增加采购量,这将为上半年的出口需求提供坚实支撑。因此,PVC仍然具有买入的价值。在烧碱方面,氧化铝的复产使得生产企业的出货情况顺畅,近期出口接单也较好,液碱的库存明显减少。烧碱的供给具有一定的下行弹性,而需求则呈现上升趋势,持续去库存,适合低多策略。综合来看,PVC和烧碱的基本面都相对积极,但需要关注PVC春季检修进度和出口签单情况,以及烧碱企业的春季检修执行情况和氧化铝的复产情况。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。

玻璃、纯碱:

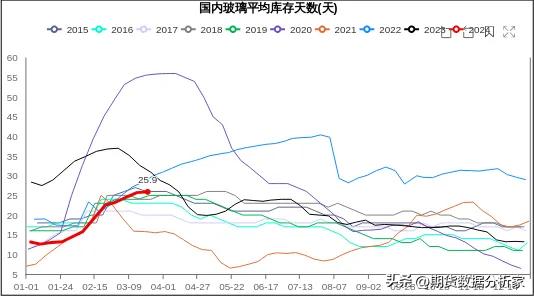

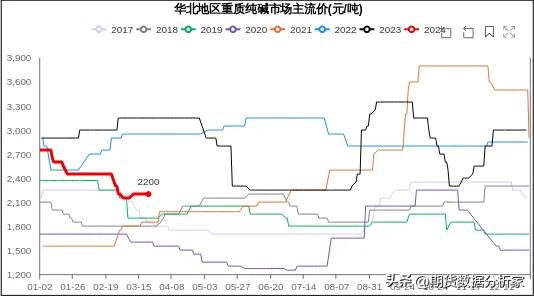

玻璃市场面临着供需错配的问题,需求见顶和日熔量历史高点之间存在矛盾。目前玻璃市场面临着下跌和库存压力的双重带动,厂家也主动降价降低库存。然而,产业对于后市的预期偏向悲观,全产业链持货意愿差,上游的集中挺价行为也没有持续很久。当前玻璃的基差开始收敛,但基差收敛空间有限。建议等待基差收敛后继续布局空单。从供需角度来看,若下周表需恢复至120万吨以上实现去库,上游玻璃厂的降价可能暂时告一段落。否则,玻璃库存将持续累积,现货价格仍有下降空间。然而,玻璃仍有向上收基差的可能,一旦有资金发动行情,下游补库和投机需求被刺激,期现联动的正反馈可能出现。因此,在当前位置继续追空盈亏比一般。总体来看,玻璃今年的主要矛盾是竣工需求见顶和玻璃日熔量历史高点存在错配,建议等待基差收敛后继续布局空单。 纯碱市场供给维持高位,供给过剩已经确定,库存绝对水平的积累使得纯碱价格承压。预计下周纯碱市场将重回大幅累库趋势。然而,部分碱厂的外库可能在数据上暂时掩盖了库存的压力。由于现货库存绝对水平的提升,玻璃厂在看到周边有货源的情况下,心态已经偏向平稳,面对高价现货的观望情绪严重。因此,纯碱市场向上的现货压力仍然很大。另一方面,随着青海的提产,纯碱供给端的变化将偏向利多。总体来看,纯碱的基差将保持季节性中枢水平震荡,向下需要现货驱动。在现货价格接近边际成本附近时,碱厂的挺价意愿会明显增强。重碱产量过剩比较严重,但轻碱供需格局并没有明显恶化。集中检修可能导致轻碱供不应求的情况,从而带来反弹行情。 综上所述,玻璃市场面临供需错配的问题,建议等待基差收敛后继续布局空单。纯碱市场供给过剩,价格承压,基差将保持季节性中枢水平震荡,向下需要现货驱动。集中检修可能导致轻碱供不应求的情况,从而带来反弹行情。

更多品种数据、图表、观点,

前往《期货数据分析家》"品种主页"查看。