(本图来自互联网)

一直在关注乐视,从最新公开的消息面上看:21日即将公开拍卖的三个乐视系标的:新乐视智家电子科技(天津)有限公司中3124.53万元出资额的股权、乐视控股(北京)有限公司持有的某公司2618.35万元出资额的股权、乐视控股(北京)有限公司持有的乐视影业(北京)有限公司21.8122%的股权,总价约为7.73亿元。而此前,乐视网在9月19日宣布,大股东贾跃亭所持的约1.37亿股乐视网股份,已于今年9月14日进行解质押...........

这一系列预料中的结果公布岀来后,仍不免令人唏嘘。

作为一个旁观者,一个曾经的乐视股小散,在这里扯谈两句,做做事后诸葛亮。

乐视之所以陷入当前的局面,或许在贾跃亭从美国回归乐视,导入乐视生态战略起,就埋下伏笔。我们先看看乐视近年的大事:

2004年,乐视网成立

2011年,乐视影业正式成立

2013年,乐视第4代超级电视完美开售

2014年,乐视云“一云七屏”带来极致生态体验

2016年,乐视超级手机第三代乐Pro3正式开售

2016年,乐视体育获得2016-2017两个赛季中超联赛独家新媒体版权

2016年,乐视汽车LeSee概念车惊艳面世

.......

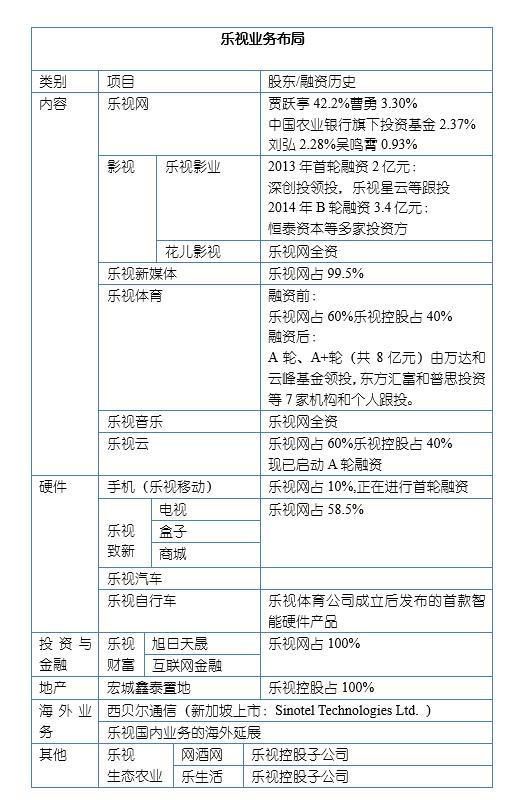

一系列的业绩亮点闪耀夺目,让人应接不暇,这背后,除了贾跃亭纵横捭阖,激流勇进外,众多投资者的追捧,众多乐迷的拥趸,是推动乐视迅猛发展的主要力量,我们盘点一下处于巅峰时期的乐视的业务布局:

(本表来自互联网)

如果说,自乐视影业成立以来,乐视以内容业务为核心,进行的一系列拓展,还可以理解,那么当乐视进军手机、汽车、金融、地产及其他行业时,就令人讶异,表示看不懂了。当查阅乐视业务分布表时,第一感觉是,哇,乐视的业务好丰富;第二感觉是,哇,乐视的业务结构好复杂;第三感觉是,咦,乐视的核心业务是什么,利润中心是什么。

从营销角度来看,一个公司不能指望满足所有消费者的需求。乐视构建起如此多元的业务模块,显然不再是仅为满足内容业务对象的需求,而是有更大的目标,更高的追求,这没有问题,但问题是,为乐视贡献稳定、持续利润的主要消费者,是其内容业务对象,这部分消费者的需求,显然不会因为乐视的业务扩张,而扩张自已的消费需求,有也只是少数,这就尴尬了,乐视得为新业务培养匹配的目标消费者,这就不容易了。消费者的培育需要时间,需要持续的投入,而不是靠激情、演讲培育。

此外,最重要的因素不能忽略:竞争者。乐视拓展的业务领域,基本是以新进者角色进入,尤其是从内容业务转向硬件业务。在这些新进入的领域,如手机行业,有苹果、三星、华为、小米、OPPO等运作在前,引领行业方向,占据大部份市场份额;而汽车行业,强势品牌就更多了,外资的、合资的、内资的,每一个细分领域都有领导品牌,即便是行业新锐,电动车领域,外有特斯拉,内有比亚迪;智能汽车领域,目前还在技述认证阶段,也有传统汽车巨头及谷歌、苹果等跟进。进入一个行业不容易,进入竞争已经充分的行业,更不容易,行业的领导者早已经占据消费者的心智。营销的战场是消费者的心智,消费者心智一旦被占据,很难改变。提起IMB,我们会联想到商务电脑,即便IBM的电脑业务卖给了联想,核心业务已经转型;提起施乐,我们会想起大型复印机;提起乐视,我们很容易想到乐视网、乐视影业,如果提起乐视手机、乐视汽车、乐视自行车、乐视……,未免有些奇怪。

(图片来自互联网)

若说乐视新业务的培育需要时间,那么在这段时间内,任何一个行业的领导者都不会坐以待毙,在行业的专属领域,这些领导者拥有的技术、人才、资金储备足够丰富,更重要的是,消费者的心智已被占据。乐视每进入一个新的行业,都要面对众多的行业竞者,都需要在消费者心智中占据一席之地,那么,寻找独有的定位,进行营销创新,投入大量资金是必然的选择,难度可想而知。按商战的聚焦原则看来,乐视的战线拉得太长,扩张得太快,多线作战与行业领导者的单线作战,孰难孰易,一眼便知。贾跃亭个人魅力再强,融资再多、人才再聚集,面对多线竞争,如何能并敌一向,千里杀将?即便乐视曾经日进21亿,但逐步演变成今日之局面,令人感慨,有魅力、有资金、有人才、有技术,看来也不能任性,至少不能没有理性的任性。

业务快速扩张,布局多元化,伴随而来的问题是,各个业务模块之间的关系如何界定,是隶属关系还是平行关系,是直线管理还是虚线管理……各业务单元之间的利益关系如何平衡,各业务单元组织架构如搭建,管理体系如何设计……如果没有人帮助贾跃亭,沉下心来反思、梳理这些问题,这些问题必然阻碍乐视进一步发展。拿组织架构来说,从乐视创业之初的数百人,到当下的数万人,组织架构急剧膨胀,管理的幅度与难度也急剧增大,如何保障各业务单元的组织有效运作,实现有效协同,是乐视在组织管理方面面临的巨大挑战。如果各业务单元组织间,没有快速形成合力,那么,各单元业务的快速发展,反而会成为整体发展的阻力。

(图片来自互联网)

我们说,一个企业要有核心业务,要有利润中心。反观乐视的业务布局,很难区分当下的业务布局中,哪个是核心业务、利润中心。按一般逻辑,乐视能发展到现在的规模,乐视网一直在输出资金,那么,乐视网应该是乐视的核心业务和利润中心,如果再按品牌延伸的思路看,乐视影业、乐视新媒、乐视体育、乐视音乐、乐视云等业务的开拓顺理成章,毕竟这些都是相关联的,都是内容业务的延伸。发展到这里,开始令人有点晕菜,再往下,乐视手机、乐视致新,多少与内容业务有点关联,还可以接受,再往下,乐视自行车、乐视汽车……,乱了,乱了,核心业务跑哪了,利润中心呢,我想贾跃亭本人,也无法界定当下或未来,哪几项业务将是企业的核心业务,哪几项将成为企业的利润中心,难道目标是各业务单元全面开花,全面结果?这难度可不是一般大。

想当年,IBM携计算机行业巨头之威,投入巨额资金,进军复印机市场,被施乐*击狙**,铩羽而归;施乐凭复印机行业龙头之资,大力开据计算机市场,结果大败而回,同时,小复印机市场反被佳能乘隙而入,损失相当的市场份额;就连可口可乐这样的老牌龙头,做到可乐=可口可乐的程度,在尝试配方改变时,仍然遭到失败,损失惨重,不得不放弃新配方项目重新回归。这些商业案例,都说明了离开企业的核心业务,进入新业务、新市场的风险是极高的。新业务往往不能迅速成为企业的利润中心,反而容易成为企业的成本负担。

前段时间业界流行“跨界”,不知玩跨界的大佬们现在可好。构建“行业生态”是一个好的提法,通过业务关联、品牌延伸,扩大业务的触角。但凡事往往有个度,不能指望企业的服务、产品,能吸引所有消费者,满足所有消费者。构建“行业生态”如果加上跨界,那真有可能是找死。

重塑并聚焦核心业务,剥离问题资产,也许是乐视最后的救命稻草,孙宏斌正在替贾跃亭“渡劫”,但我相信,作为乐视的创始人,贾跃亭也好受不到哪去,期待法拉第的好的表现。

浴火重生,是对处于危局中的企业最好的祝福,真心希望,乐视能度过困局。

(图片来自互联网)