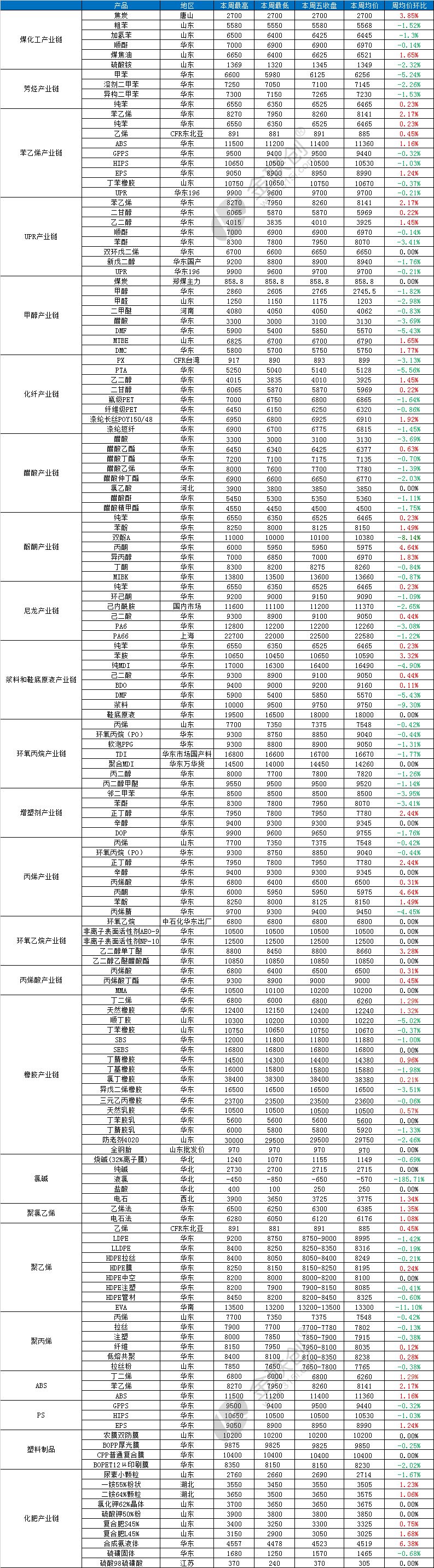

据监测的129种化工品,本周39个品种上涨,22个品种持稳,68个品种下跌,上涨率30.23%;下跌率52.71%。

39个上涨品种中,涨幅最大3个品种分别是合成氨液体(6.38%)、*酮丙**(4.64%)、焦炭(3.85%);68个下跌的品种中,跌幅最大3个品种,分别是液氯(-185.71%)、EVA(-11.10%)、浆料(-9.30%)。

关注我,了解更多化工原料资讯与行情价格!

涨幅榜

本周国内合成氨市场受局部供应临时缩减利好支撑,再次区域联动上调,并不断刷新下半年价格高点。上周后期随着华东等地区部分氨企再次停车检修,导致前期看空回落氛围再次消失,加上主产区液氨市场受煤炭供应略紧、工农业需求稳中有增及局部运输发运缓慢支撑继续以推涨为主,导致近期主流价格明显高于往期,且随着价格高位下游抵触心理加剧。但是本周中后期湖北、福建部分氨企临时减量或未恢复以及西南多数氨企月中旬都有检修计划,市场减量利好继续支撑南方市场情绪,而北方前期生产减量氨企部分仍未恢复,整体利好仍占主导,区域联动整理后高位继续挺价观望为主,后期还需关注月中旬前期新增产能氨企投产情况。预计下周合成氨市场高位盘整后局部或有松动预期。

本周国内*酮丙**市场偏强运行,周初港口库存继续降低,商家现货不多,询盘意向增加,供应重回紧张态势,商家借机挺价推涨,另外企业价格上调,支撑市场情绪,高价过后,下游追进意向减弱,不过市场下挫幅度有限。预计下周国内*酮丙**市场震荡整理。江苏瑞恒65万吨/年酚酮装置陆续放量,且宁波台化酚酮装置计划重启,国内供应量陆续提升,不过近期进口船货相对不多,且随着疫情放开,终端需求或将提升,多空气氛僵持。

本周焦炭市场稳中趋强运行。焦煤价格仍维持上涨行情,各地疫情防控逐步放松,跨区运输仍受阻,焦企焦煤采购上涨生产成本仍较高,亏损难有改善;叠加近日钢厂采购积极,焦企为保证下游供应,纷纷提出第三轮上涨100-110元/吨得诉求。下游钢厂生产稳定,焦炭库存略低,采购积极性较高;当前钢厂受原料价格上涨影响,面临亏损,对于焦企提涨,多地钢厂联合*制抵**,暂不接受。短期焦炭供需趋紧,成本上移,支撑焦炭价格稳中趋强,钢厂对焦企提涨持*制抵**心态,双方博弈明显,短期焦炭暂维稳运行为主。

跌幅榜

本周国内液氯市场接连下探。华北主产区氯碱装置开工正常,市场货源充足,下游企业消费淡季,企业盈利不高,需求疲软,市场成交量减少,市场价格连续下跌。江苏地区走势平稳,氯碱装置开工正常,下游开工正常,市场价格稳中延续。内蒙古地区市场弱势运行,主产区装置开工正常,下游需求一般,市场成交减少。预计下周国内液氯市场维持弱势。华北主产区供应端开工正常,液氯货源充足,下游消费淡季,企业出货订单减少,市场成交气氛较为清淡,实际成交价格偏低,市场价格走势下行,预计短期液氯市场或有下行空间,各区域灵活调整。

本周EVA市场下跌。江苏斯尔邦10万装置继续停车大修,对市场提振有限,下游需求订单跟进偏淡,采购积极性不高。临近年底,贸易商为回笼资金,大幅让利出货为主,实盘成交侧重商谈,预计下周EVA市场继续震荡下行。

本周国内浆料市场弱势下跌。需求面跟进欠佳,行业协会指导价再度下调,市场价格继续走低。后市来看,上游原料支撑一般,下游需求短线难有明显提升,市场暂无明确利好支撑,预计下周浆料市场区间偏弱。