标准普尔500指数在创纪录的16个交易日内从2月19日的高点下跌了20%,进入熊市。又过了七个交易日,标准普尔500指数较2月份的收盘高点下跌了30%以上。

尽管当前的市场动荡无疑是前所未有的,但投资者可能会发现,有必要考虑一下市场是如何从历史上的其它崩盘中复苏的。

"这就是市场风险的样子,"晨星研究主管Paul Kaplan对雅虎财经表示。“我们有时会经历一些非常严重的衰退。有时他们需要一段时间来恢复。这就是股票投资的本质。”

他补充称:“如果你有时间和耐心,你仍然可以从股市中获得回报。”“但这是一段非常坎坷的旅程。”

1929年股市崩盘后,破产的投资者沃尔特·桑顿试图在纽约街头以100美元的价格出售他的豪华跑车。

一美元兑15,303美元

长期的视野往往是有益的。卡普兰最近对美国股票实际回报的分析显示,“如果在1871年投资一个假设的美国股票市场指数,到2020年3月底,1美元(按1870年美元计算)将增长到15303美元,”

没有一个人有那么多时间去投资。但即便是最近来看,在2008-2009年金融危机爆发前2007年10月9日的股市高点买入的投资者,单是资本增值一项,到今年3月23日的低点时,仍能上涨43%。

然而,这些回报只有在投资者忍受了2009年3月股市从高点跌至谷底超过50%的跌幅后才会实现。

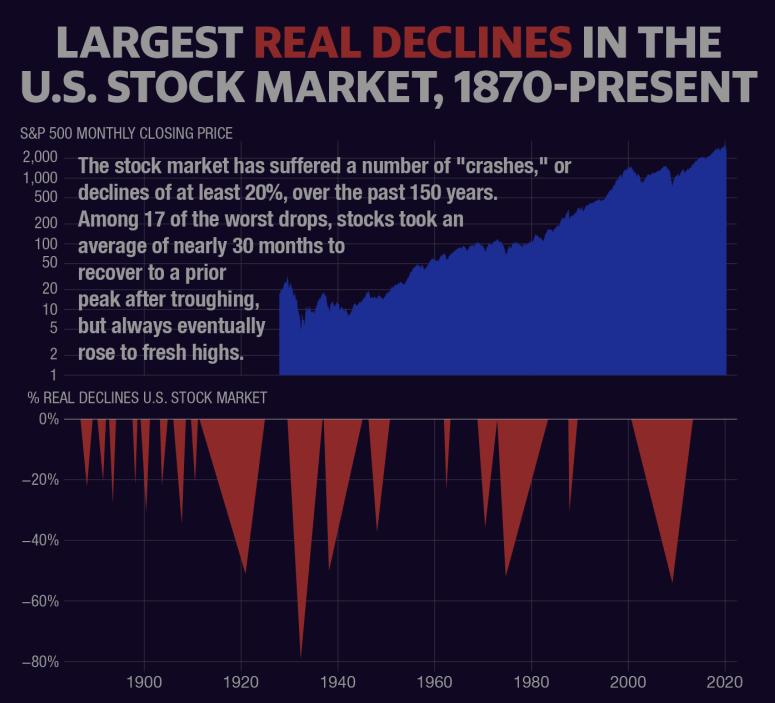

卡普兰研究了17次股市崩盘和随后的熊市——即在股市从近期高点下跌20%或更多、直到收复失地之前的一段时期——突显出,随着股市从最初的下跌走向复苏,其生命周期将处于动荡之中。他说,平均每九年股市就会进入熊市。

根据他的数据,股市平均用了大约25个月的时间才从近期高点跌至低谷。从市场底部开始,股市平均在近30个月后至少会回升至此前的峰值,预示着经济复苏。

然而,考虑到这些平均值的数据点跨度很大。从历史上看,股市从低谷到复苏的时间要长得多,而在此期间,一场灾难与最初股市震荡的原因交织在一起,令股市从回归之前的峰值水平回落。

例如,从1974年9月的低谷到1983年中期的复苏,从低谷到恢复期最长为105个月。从最初的下跌到最终的复苏,投资者经历了两位数的通胀飙升、油价翻了两番、中东冲突,以及理查德·尼克松(Richard Nixon)总统因水门事件辞职。

1898年3月至8月,南非爆发布尔战争(Boer War),从谷底到复苏的最短时间只有5个月。在过去的50年里,从谷底到恢复的最短时间是1987年黑色星期一之后的20个月。

卡普兰还开发了一种“痛苦指数”,通过计算从高峰到低谷的最初实际跌幅,以及股票市场回到先前峰值水平所需的时间,来追踪前几次熊市的整体严重程度。每次下跌都以大萧条(Great Depression)为基准,疼痛指数为100分。大萧条是过去150年里最严重的股市下跌,其依据是下跌幅度和复苏时间。

将2020年的股市崩盘纳入这一范式,得出的结论并不令人意外——仅从最初的下跌来看,2020年的股市下跌就是排名最高的一次暴跌。截至3月23日收盘,标准普尔500指数从今年2月19日的高点下跌了33.9%。

卡普兰在他的分析报告中写道:“就陡峭程度而言,目前的下跌是严重的——它大致相当于1929年崩盘时的首次抛售。”“其他最严重的事件包括越南/水门事件期间的通胀熊市、大萧条后半期/第二次世界大战、失去的十年、以及第一次世界大战/流感大流行的低迷。”

"因果关系实际上是相反的"

截至上周五收盘,标准普尔500指数较3月23日的收盘低点上涨了28.5%,但仍较2月19日的创纪录收盘高点低了17.8%。

无论是简单的V型、缓慢的U型还是不稳定的w型,以及走出当前这场危机的市场复苏时间,仍有待讨论。

“它会有多长,有多深,我们真的不知道。这个是独一无二的…它的根本原因是一场大流行,因为是实际经济本身拖垮了金融市场,”卡普兰表示。他承认,最近的经济数据显示,美国首次申请失业救济人数达到创纪录水平,零售销售出现历史性下滑。

他补充说,相比之下,上一次危机——2008年全球金融危机——“正好相反,我们经历了一场导致经济暴跌的金融危机”。“现在,一种病毒引发了金融暴跌,导致经济暴跌。因果关系实际上是相反的。”

在经济复苏方面,美国银行(Bank of America) 4月14日进行的一项基金经理调查发现,大多数受访者(52%)预计covid19的复苏将是u型的。另有22%的人预计经济将出现w型复苏,另有15%的人预计经济将出现v型反弹。

冠状病毒疫情的迅速蔓延得到了财政和货币政策制定者同样迅速而深远的反应,这也让许多分析人士更有希望地认为,疫情最严重的时候已经被遏制住了。

“如果复苏的持续时间和幅度与衰退相等,那么在衰退中损失的产出将在反弹期间得到完全弥补,资产市场可能会像暴跌时一样迅速回撤。”因此,投资者总是希望看到、而且几乎总是能看到v型配置,”摩根大通跨资产基本面策略主管约翰•诺曼德(John Normand)最近在一份报告中写道。

不过,他补充称:“如果经济衰退对资产负债表或劳动力市场造成更长期的损害,那么收入损失的恢复将会更慢,企业利润和资产价格的反弹也可能更慢。

- - - - - -