作者信息:

梁中华(宏观首席分析师)

执业证书编号:S0740518090002

邮箱:liangzh@r.qlzq.com.cn

央行已经连续30个工作日未进行逆回购操作,MLF投放的量也有所减少,是否意味着宽松货币政策的态度发生了变化?我们认为,央行前期投放资金速度较快、而政策利率调整速度较慢,我国“*轨双**制”运行的利率体系已出现局部倒挂。货币宽松的大方向并没有改变,只是节奏上会边际调整。

摘要 1 、资金放太快,市场利率已经破记录。银行间隔夜资金利率大幅下行,尤其是3月中下旬以来,降至1%以内,创下历史最低记录。和之前不同的是,央行主要不是通过公开市场操作、MLF投放货币,而是通过再*款贷**和降准的方式来维持宽松。2 、“*轨双**制”运行:利率出现倒挂。央行投放大量的流动性后,已经市场化的利率大幅下行,而非市场化利率的调整并没有跟上步伐,导致政策利率和市场利率出现明显倒挂,存款利率和发债融资成本也出现倒挂,市场理论上存在较大金融套利机会。3 、存款降息条件或已成熟:边“降息”边“加息”。之所以出现这些倒挂现象,很大程度上是利率“*轨双**制”造成的。要改变这种倒挂现象,短期来说,央行可能边际收紧资金,使得短端资金利率有所抬升;但长期来看,经济下行压力依然存在,我们认为逆回购、MLF等政策利率的下调仍然是大势所趋,存款基准利率的下调或渐行渐近,利率债的牛市还有很长的路可以走,不必过于悲观。

1

资金放太快,市场利率已经破记录

一般来说,央行的操作是春节前大量投放资金,满足实体的现金需求,春节后再把资金收回来。但今年考虑到新冠疫情冲击,春节后央行不仅没有回笼资金,还大量释放流动性。银行间隔夜资金利率大幅下行,尤其是3月中下旬以来,降至1%以内,创下历史最低记录。

从操作上来看,和之前不同的是,央行主要不是通过公开市场操作、MLF 投放货币,而是通过再*款贷**和降准的方式来维持宽松。从2月初到现在的三个多月时间内,央行只做过7次逆回购操作,且这些操作投放的量早已经回收。2月以来,MLF操作的量也是萎缩的。但央行先后推出了3000亿专项再*款贷**和5000亿再*款贷**再贴现政策,同样增加了基础货币供给。此外,3月以来,央行还两次降准,总共释放了9500亿的流动性。

所以,看似央行没怎么进行逆回购、MLF 操作,但近几个月的货币宽松力度绝对是“空前”的。

2

“*轨双**制”运行:利率出现倒挂

央行投放大量的流动性后,市场化的利率大幅下行,而非市场化利率的调整并没有跟上步伐,导致整个利率体系出现了局部倒挂。

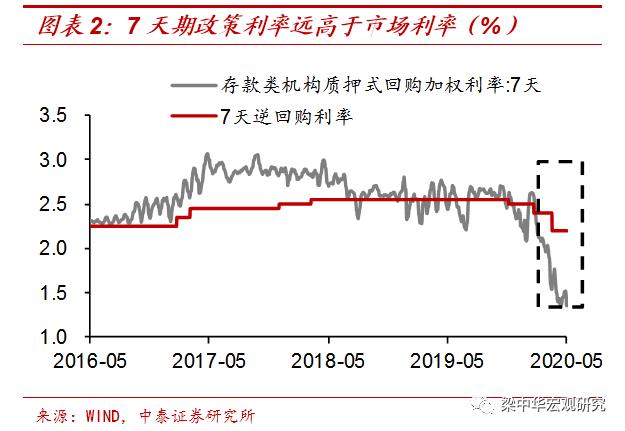

一方面,政策利率和市场利率出现明显倒挂。例如7天期的逆回购利率比7天期银行间资金利率要高80BP,1年期MLF利率比1年期银行同业存单利率高出130BP以上。这意味着,一家银行从市场上融资的成本,要远远低于从央行那里拿钱的成本。

所以近期MLF操作一直在缩量,如果银行能够以1.6%的利率获得资金,为何还要以2.95%的利率从央行那里获取资金呢?所以不是央行不愿意进行逆回购、MLF操作,从市场化原则的角度看,银行可能也不太愿意要这些“高价”钱。

另一方面,存款利率和发债融资成本出现倒挂。例如3年期存款基准利率为2.75%,而AAA评级企业发3年期债券的融资利率已经降到了2.5%以下。这意味着从理论上来说,一个AA*级A**的企业先发债融资,再将钱存到银行,企业还能赚到钱,存在明显的套利机会。

3

存款降息条件或已成熟:边“降息”边“加息”

之所以出现这些倒挂现象,很大程度上是由于利率的“*轨双**制”运行造成的。我国的利率市场化已经取得了很大进展,但仍然存在市场化和非市场化利率同时运行的情况,市场化利率对资金供需反应较快,而非市场化的政策利率、存款利率的调整相对滞后。这种滞后严重的时候,就会带来利率体系的局部倒挂,产生金融套利机会。

要解决这种价格倒挂,一种简单的方式是尽快下调非市场化的利率,使其与市场利率接轨,例如继续大幅度下调逆回购、MLF的操作利率,同时开始下调存款基准利率。

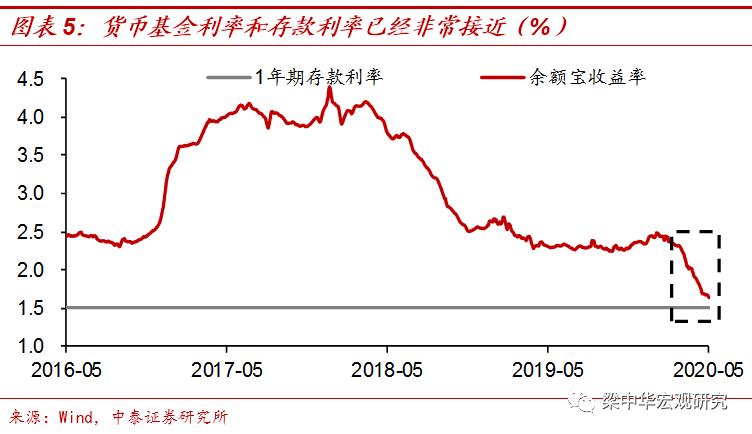

我国存款基准利率的下调条件或已基本成熟,企业发债利率和存款利率已经出现部分倒挂,余额宝等货币基金的利率也越来越向存款基准利率靠拢,即使下调存款利率也不会带来较大的*储吸**压力。

但如果当前不愿意更大幅度、更大范围的降息,就应该稍微收紧资金,减少市场化利率和非市场化利率之间的倒挂。从操作上来看,连续暂停逆回购操作,减少MLF操作量,央行确实不太希望把政策利率降得太快,依然很珍惜货币政策调控的空间。

所以短期来说,央行可能边际收紧资金,使得短端资金利率有所抬升;但长期来看,经济下行压力依然存在,我们认为央行下调逆回购、MLF 的政策利率仍然是大势所趋,存款基准利率的下调或渐行渐近。政策最终都会跟随经济基本面走,考虑到经济需求端恢复依然缓慢,货币宽松仍是大方向,利率债的牛市还有很长的路可以走,不必过于悲观。

风险提示:新冠疫情,经济下行,政策变动。

梁中华宏观研究

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券宏观团队设立的。本订阅号不是中泰证券宏观团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。