大家好,又是振宇和大家聊天的日子~

伙伴们在上周主要和大家聊了城中村逻辑,分别分享了房地产(物业)和建材的两个思路。

从这周的表现来看,建材基本没涨,房地产(物业)更胜一筹。

振宇觉得可能是相比之下建材公司的反转没有地产公司大,另外曝出了化斋的利好,所以这周市场一直围绕着地产在挖掘。

不过这也不代表建材不行了,中报正式报告越来越近,建材公司里受益于竣工链的企业已经开始有了业绩反转,可能会有意想不到的惊喜曝出来。

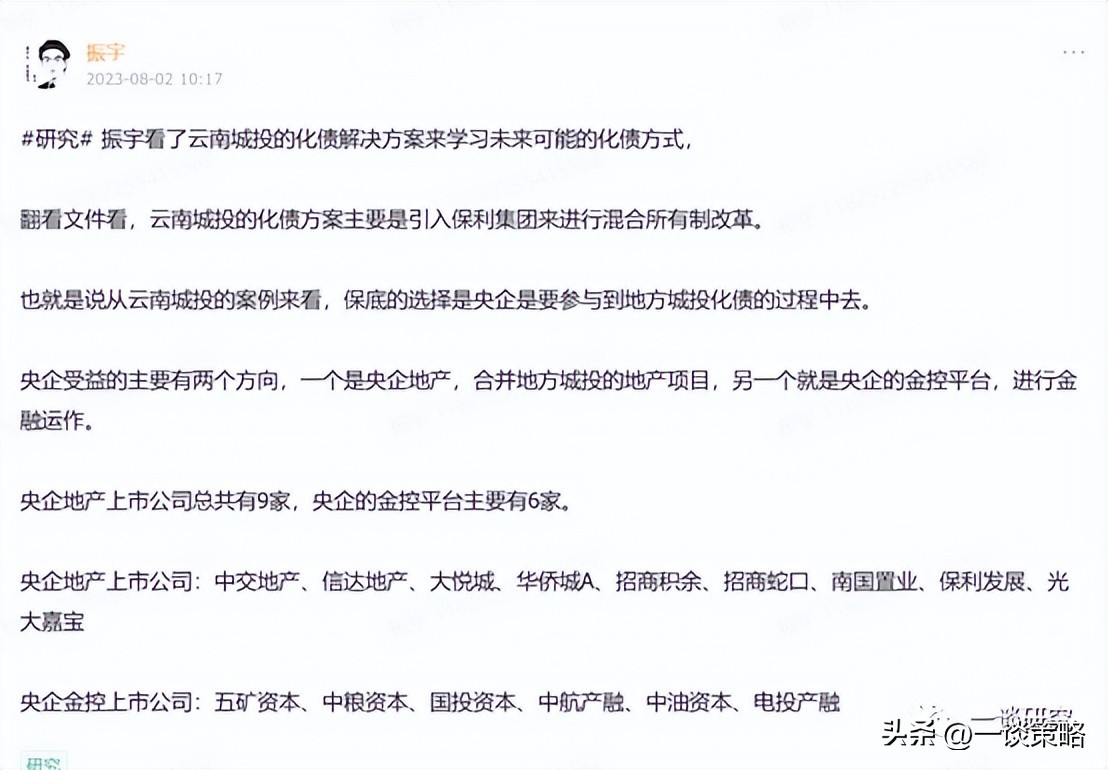

说回房地产,振宇在周一的时候发现了有棚改项目的地产公司这个逻辑后也没闲着,这周在知识星球上梳理了有棚改项目的地产公司、资产负债率高的地方国企地产公司、地区负债率高的地方国企地产公司、受益化斋的央企公司等名单,也挖掘到了像京投发展这种地产的龙头和中航产融这种地产+金融的跟风。

对这周的表现来说,还算是凑合吧!

接下来还有什么是值得重点关注的板块?

振宇觉得还是 消费电子 。

消费电子的基本逻辑振宇和大家已经聊过了,随着面板的逐步复苏,到下半年开始整个消费电子产业链都会被传导。

只是传导的力度大小还要追踪高频数据。

哪些细节方向可能更受益?

振宇觉得对于消费电子目前最重要的就是九月份的发布会, 苹果、华为两大巨头都将发布新一代手机产品。

尤其华为将发布被制裁后的第一款5G手机,更值得期待。

都有哪些公司需要关注?

这里振宇稍微借了一点巧力,主要参考了各家券商的8月金股。

券商的8月金股里,推荐的消费电子一共有25家(包含了和AI相关的公司。)

纯消费电子一共有四家,分别是 立讯精密、汇顶科技、飞荣达、卓胜微 。

这里振宇觉得值得更重点关注的主要是汇顶科技和飞荣达,(因为这两家公司受益于消费电子的顺周期更多)。

汇顶科技是19年和立讯精密、歌尔股份齐飞的消费电子大牛股,当时的逻辑是屏下指纹解锁渗透。

但19年之后汇顶科技开始走了下坡路。

一直以来超高的市占率让汇顶科技的产品有高昂定价的底气,可也让下游厂商开始选择扶持其他公司的屏下指纹产品。

由于20年开始其他公司突破屏下指纹技术,开始发布更便宜的产品后,汇顶科技也迎来了戴维斯双杀。

丢失市占率的同时又被迫降价维持,而且由于自身的产业趋势向下,汇顶科技也没搭上21年半导体产能紧张的快车,反而被21年下半年的大量新增产能又踹了一脚。

于是跌跌撞撞直到现在,股价自高点三年杀了80%,基本上已经把能挤干净的水都挤了出去。

而现在的汇顶科技相比之前出现了在业务上出现了新的曙光,首先老高价的库存在年中的时候已经消耗的差不多了,下半年起码在毛利率上能看到回升。

其次公司目前在国内汽车触控芯片市占率上也有显著的提升,有望复制16年~19年在手机芯片上的辉煌

最后公司在中报预告发出后, 公布了新的股权激励和回购计划,股权激励的行权价格是55.95。今天的收盘价格比股权激励的行权价格还便宜5毛。

接下来是飞荣达。

飞荣达的逻辑就很简单了,除了振宇和大家聊的消费电子顺周期逻辑外,飞荣达最大的优势就是华为的供应商。

公司收入的25%来自华为,深耕华为供应链。振宇看卖方的推荐报告写到是P60的部分环节一级供应商。

如果9月的发布会出来后,P60的5G实锤,对飞荣达来说是一个非常不错的利好事件。

振宇也在梳理完宽信用这条线的线索之余查找华为产业链公司的资料,后面有新的消息再和大家沟通~

周末愉快!