消费日报网财经讯 12月13日晚间,澳洋顺昌(002245.SZ)(以下简称“蔚蓝锂芯”)发布公告,称公司自12月14日起,中文证券简称变更为“蔚蓝锂芯”,经营范围变更为电池制造、其他电子器件制造等。

与此同时,公司还公告称,计划在全资子公司天鹏电源目前产能基础上,在张家港市投资年产10亿AH高安全性、长寿命、高能量密度新型锂离子电池扩建项目,项目预计投资12.56亿元。

而在此之前,今年9月份蔚蓝锂芯前控股股东澳洋集团与绿伟有限公司完成了总计4907万股公司股份的过户登记手续,占公司现有总股本的5%。

转让完成后,绿伟有限公司及其一致行动人合计持有公司22.16%的股权,澳洋集团不再是公司控股股东,公司实控人由沈学如变更为陈锴。

颇有意味的是,蔚蓝锂芯是国内金属物流配送行业的龙头企业,在下游IT和汽车领域拥有较高的市场占有率。而自澳洋集团转让控制权始,到更名、大手笔投资锂电池项目,公司变更主营业务的意愿似乎颇为强烈。

对此,记者以投资者身份致电公司证代办,公司方面告诉记者,目前公司的锂电池业务属于高壁垒赛道,就国内而言,公司2019年的市占率排名国内厂商第一。而从全球角度看,公司的主要竞争对手包括三星、松下等企业。此次公司斥资12.56亿元投资锂离子电池扩建项目,有利于公司解决锂电池产能瓶颈,扩大锂电池产能规模。

不过,也有不愿具名的市场分析师告诉记者,蔚蓝锂芯更名后名字里带着“锂”、“芯”等字眼,不排除有更名蹭热点炒作股价的可能。

记者经梳理后发现,自11月20日晚间公告拟更改公司名称和经营范围以来,截至12月14日收盘,短短17个交易日,公司共收获了6个涨停板。其中,在11月20日公告发布以前,蔚蓝锂芯便“突击”涨停,此后更是在11月23日、24日连续两日涨停。

(资料来源:同花顺)

上述市场分析师认为,结合股价走势看,不排除蔚蓝锂芯有“内外勾结炒作股价”的嫌疑。

公司欲加码投入锂电池

2008年,蔚蓝锂芯登陆资本市场。从公开资料看,蔚蓝锂芯目前主要从事LED芯片业务、锂电池及金属物流配送三块业务。

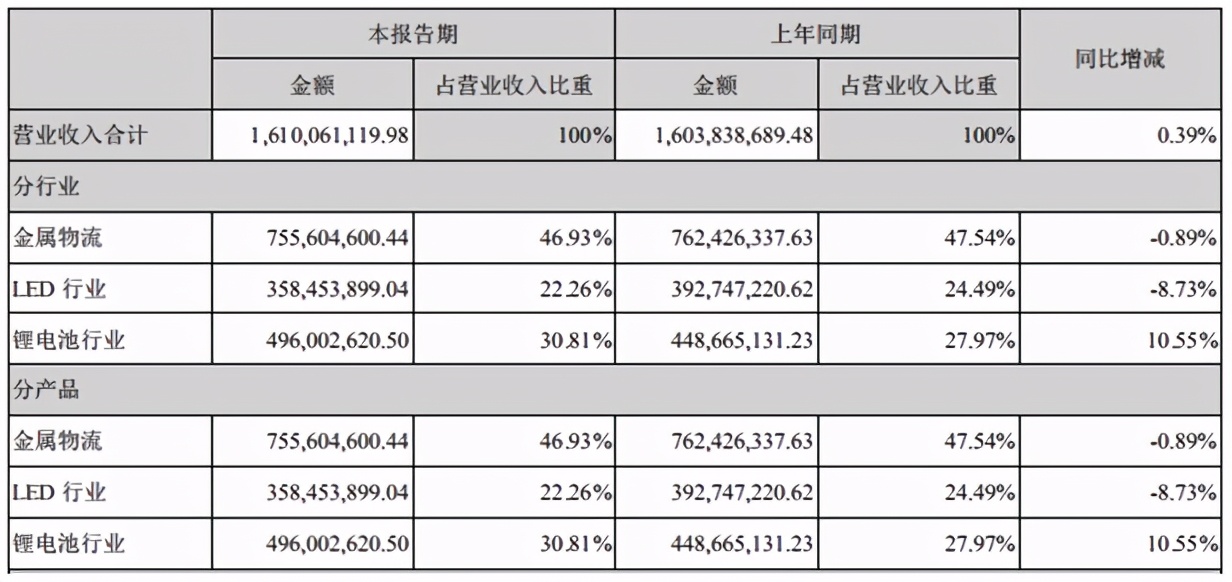

其中,金属物流是蔚蓝锂芯营收规模最大的业务。作为金属物流配送行业的龙头企业,公司上半年金属物流业务实现营收7.56亿元,占营收比重达46.93%。而同期锂电池业务和LED业务分别实现营收4.96亿元、3.58亿元,营收占比 分为 为30.81%、22.26%。

(资料来源:公司业绩公告)

不过,不论是从更名,还是从公司对外投资扩建项目看,公司似乎都有意向锂电池概念“靠”。

根据12月13日晚间公告内容显示,本次扩建锂电项目,依托天鹏电源现有厂区展开建设,并新增土地约2.66万平方米,新建厂房总建筑面积约1.96万平方米。

项目引进国际先进制浆、涂布、碾压、分切设备、一体式自动卷绕机、自动装配线、全自动化成分容检测线,实现锂离子电池全工艺生产流程,并结合5G及互联网,实现智能化管理。同时,引进先进的研发及项目管理流程(IPD),完善锂电池开发平台建设,进一步提升基础材料技术的开发能力,建成国际领先的研发、生产、销售三元动力锂电池的锂电产业基地。

在公告中,蔚蓝锂芯进一步指出“三元动力锂电池业务已经成为支撑公司持续快速成长的最主要业务”,通过本次项目建设,将进一步提升公司综合竞争力。

但事实的确如此吗?

记者翻阅历年财报发现,2017年-2019年,公司锂电池业务分别实现营收6.79亿元、9.91亿元、9.64亿元,净利润8722.1万元、7073.44万元、1.12万元。

通过数据对比不难发现,2019年公司的锂电池业务营收不仅停滞增长,反而同比有小幅下滑。对此,公司方面透露主要系公司在2019年大幅减少新能源汽车行业产品供货所致。

公司方面告诉记者,公司面向新能源汽车的锂电池业务存在毛利率低、回款慢的劣势,并不符合公司长期发展战略。此外据对方介绍,公司锂电池业务汽车领域的客户主要为尾部的企业,如众泰汽车等,显然并非高端客户。

自2019年开始,公司锂电池业务着力聚焦以高端工具为主的无绳化小型动力系统。虽然剥离新能源汽车相关业务影响了整体的营收,但即便扣除新能源汽车行业影响,小型动力电池行业实际销量增长幅度约40%。

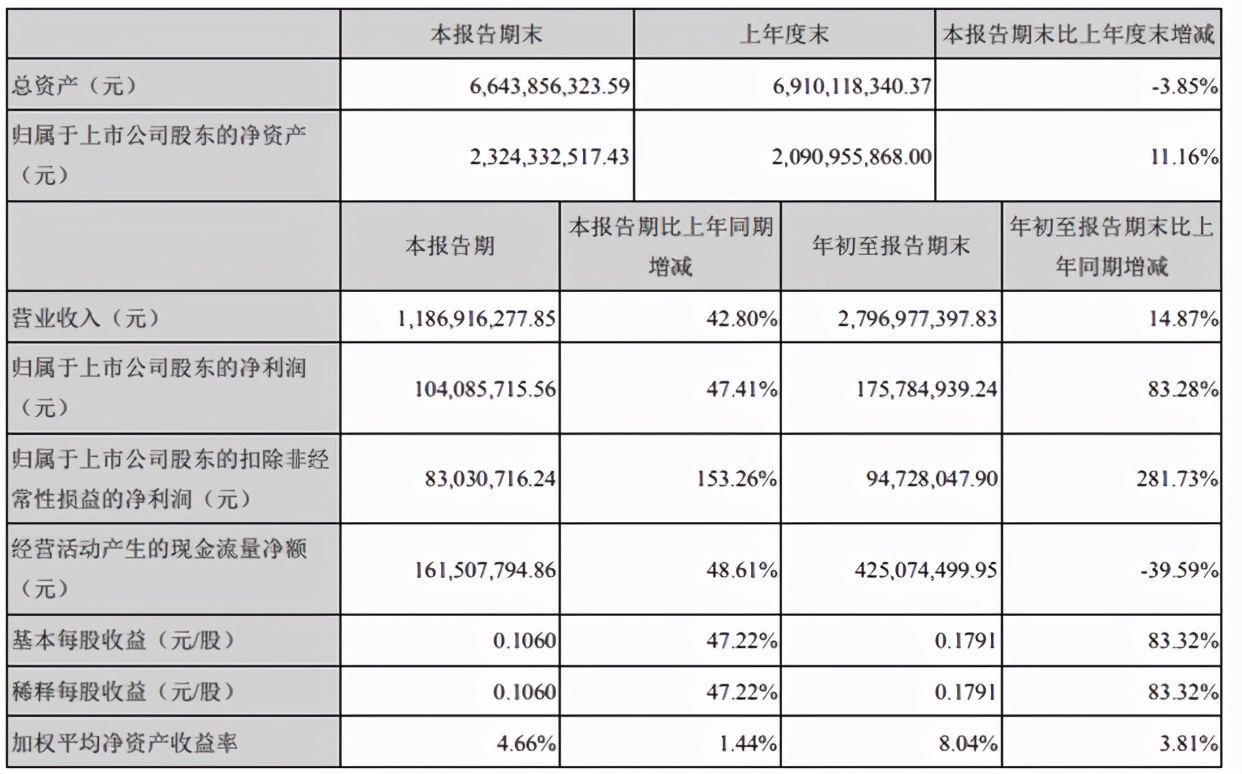

另据半年报内容显示,今年上半年,公司锂电池业务实现营业收入4.96亿元,实现净利润4865.82万元。考虑到今年蔚蓝锂芯的锂电池业务已不包含新能源汽车相关业务的收入,叠加疫情的影响,公司报告期内锂电池的营收规模同比增长10.55%,仍算是一个较为不错的成绩。

不过,在舍弃新能源汽车这一块“大蛋糕”后,蔚蓝锂芯锂电池业务的未来业绩究竟是否能如公司方面说的那样乐观,依然留待时日观察。

盈利状况已然改善

但LED业务仍亏损

得益于锂电池业务的拉动,公司今年的业绩颇为强势。

今年前三季度,公司实现营收28.13亿元,同比上升14.20%;净利润1.76亿元,同比增长83.28%;扣非净利润9472.80万元,同比大增281.73%。

(资料来源:公司业绩公告)

值得一提的是,此前公司盈利增速已经连续两个季度大幅负增长。

2018年、2019年,公司分别实现营收43.97亿元、35.19亿元,同期净利润分别为2.26亿元、1.18亿元,同比分别增长-36.35%、-47.86%。

而反观蔚蓝锂芯的金属物流业务和LED业务,与锂电池业务相比之下,显得乏善可陈。

2017年-2019年,公司金属物流业务分别实现19.13亿元、19.85亿元、17.17亿元,显然营收增速很难令投资者满意。

与此同时,金属物流业务的毛利率水平也不容乐观。2017年-2019年,公司金属物流业务的毛利率分别为15.82%、16.15%、15.75%,总体而言不增反降。

进入2020年,公司的金属物流业务营收规模依然负增长,上半年实现营收7.56亿元,同比微降0.89%;不过毛利率有所回升,同比增加0.73%至16.73%。

如果说金属物流业务业绩尚可,那蔚蓝锂芯的LED业务业绩则只能用“糟糕”来形容。

2017年-2019年,公司LED业务分别实现营收9.97亿元、12.79亿元、7.99亿元。显然,公司2019年该业务并未延续此前増势,反而同比下滑达37.52%。

而同期LED业务毛利率,也由2017年的31.78%、下滑至2019年的22.97%。

数据也显示,LED业务自2019年开始亏损,当年税后净利润为-6674.19万元。而今年以来,仅上半年,LED业务便亏了4417.53万元。

对此,公司方面的解释是“LED芯片行业仍然处于低谷,同时受新冠疫情的影响,也抑制了下*行游**业的国内外需求”。

此次更名以后,蔚蓝锂芯显然将重点发力锂电池业务。

但即便如公司方面所宣称的,公司在三元材料动力型圆柱电池领域有10多年的经验,有“较高的壁垒”,但如若LED业务未能扭转业绩的颓势,仅靠锂电池业务能否延续今年以来业绩的强势,恐怕此时下定论为时尚早。