单用途商业预付卡全方位解答

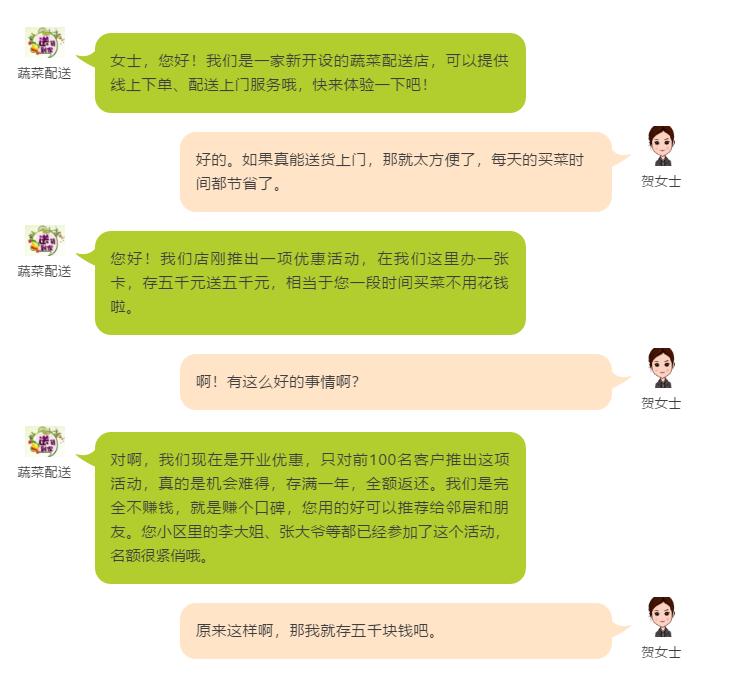

贺女士遇到的问题并非个例,近年来预付式消费领域违法行为呈增长趋势,预付卡成为消费者投诉“重灾区”,关门歇业、商家跑路……各种预付卡余额“打水漂”现象频出。

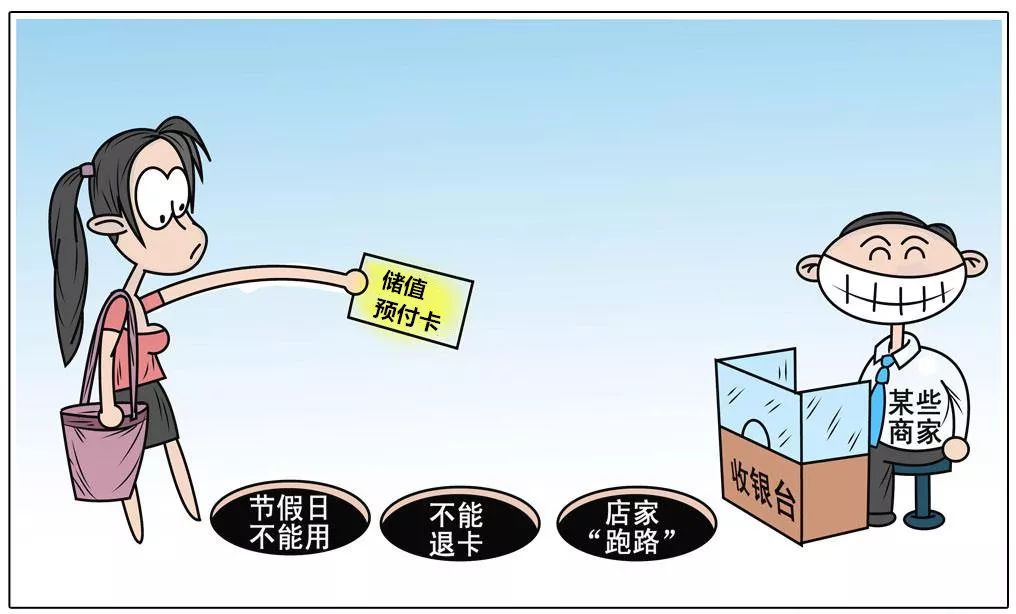

翻翻自己的钱包,是不是都能发现各种各样的储值预付卡,剪发卡、美容卡、购物卡……这些储值预付卡有一个共同的名字:“单用途商业预付卡”。它与我们的生活息息相关

对于这种“绕不过去”的消费现象,我们不得不来探究以下问题,到底什么是单用途商业预付卡?这类商业预付背后有哪些风险?如何避免这些风险?消费者不小心“入坑”后又应该如何维权?

超实用避坑指南

1.请问单用途商业预付卡的定义是什么?

依据《单用途商业预付卡管理办法(试行)》(商务部2012年第9号令)规定,单用途商业预付卡(以下简称单用途卡)是指从事零售业、住宿和餐饮业、居民服务业的企业法人发行的,仅限于在本企业或本企业所属集团或同一品牌特许经营体系内兑付货物或服务的预付凭证,包括以磁条卡、芯片卡、纸券等为载体的实体卡和以密码、串码、图形、生物特征信息等为载体的虚拟卡。

2.请问个体工商户发行的单用途卡是否由商务部门备案监管?

依据《单用途商业预付卡管理办法(试行)》(商务部2012年第9号令)规定,商务部门只对企业法人发行单用途卡实行备案管理,个体工商户不属于商务部门备案管理的范围。

3.请问体育健身行业发行的健身卡属于单用途卡吗?

不属于。单用途卡特指《单用途商业预付卡管理办法(试行)》(商务部2012年第9号令)规定的从事零售业、住宿和餐饮业、居民服务业的企业法人发行的预付凭证。根据商务部对《办法》的释义及行业分类的规定,体育健身行业发行的健身卡不属于监管的单用途卡。

4.请问单用途卡有限额吗?

依据《单用途商业预付卡管理办法(试行)》(商务部2012年第9号令)规定,单张不记名卡限额1000元,单张记名卡限额5000元。

5.购买单用途卡的风险有哪些?

由于买和卖在时间上是分离的,其交易风险大于买卖同时进行的消费形式,商家的诚信风险和经营风险同时并存。

6.消费者如何辨别商家的诚信风险和经营风险?

一看营业执照。看商家属于个体工商户还是企业法人,个体工商户可能诚信风险和经营风险较高;看商户登记注册的时间,若经营未满一年,存在风险,若尚未开业就预售单用途卡,需特别谨慎考虑;看经营范围,企业法人商家若主营业务属于零售业、住宿和餐饮业、居民服务业,可要求发卡企业出示商务部门备案回执单,出示不了的,存在风险。

二看优惠幅度。充值金额越高,商家承诺的优惠幅度越大,但商品或服务的单价低于市场均价时,风险可能越大,消费者需谨慎。

三看经营状况。简单的说就是看商家的生意好不好,服务是否到位,管理是否规范,消费者在办卡前可单次消费体验一下,若经营状况不佳,经营风险相对较大。

四看消费频率。对于消费频率不高的商家,比如说几个月才去消费一次,建议单次消费。

7.消费者在购买单用途卡时要注意些什么?

一是应该理性消费,通过四看客观评估商家单用途卡的风险,单次消费或预充小金额体验,不要被商家的各种优惠、折扣迷惑,一次预存大笔金额。

二是办卡时一定要签订正式书面协议,协议上必须说明权利义务、服务项目、产品名称、扣费标准、使用范围及期限,同时注明单方不能继续履行合约后的违约赔偿方式和退款条件等。

三是要求商家开具发票等购物凭证或者服务单据。

8.请问办理的单用途卡什么情况下可以退?

法定情形一:商家未按照约定提供商品或者服务的。依据:《消费者权益保护法》第五十三条规定:“经营者以预收款方式提供,应当按照约定提供。未按照约定提供的,应当按照消费者的要求履行约定或者退回预付款;并应当承担预付款的利息、消费者必须支付的合理费用。”

法定情形二:发卡企业终止兑付未到期单用途卡的。依据:《单用途商业预付卡管理办法(试行)》第二十二条规定:“发卡企业终止兑付未到期单用途卡的,发卡企业和售卡企业应向持卡人提供免费退卡服务,并在终止兑付日前至少30日在备案机关指定的媒体上进行公示。”

法定情形三:商家单用途卡章程或协议约定的情形。依据:《单用途商业预付卡管理办法(试行)》(商务部2012年第9号令)第二十一条规定,发卡企业或售卡企业应依单用途卡章程或协议约定,提供退卡服务。

消费提示

1.理性选择。办理预付卡时,应积极查询经营者的经营状况、单用途卡业务备案信息等,对于优惠力度极大的充值返现方式要提高警惕。

2.谨慎办卡。参与预付消费前,要仔细阅读单用途卡章程及购卡协议。对于不明确的内容要请商家在协议上注明,协议签署后对双方均有拘束力。

3.合法维权。当自身合法权益受损时,消费者要及时与商家协商,必要时向消协、市(区)市场监管局投诉;发现商家违规发卡的向市(区)市场监管局举报;一旦发现存在非法集资倾向时,应及时向市地方金融局举报或向公安机关报案。

责编:齐雯

融媒体记者:黄鹏

编辑:章婷婷