朋友说,去年医药行业整整跌了一年,到现在近乎腰斩。那么,现在应该接近“底部”,足够便宜了吧?

毕竟,大家都知道医药和消费是投资最好的两条赛道。那些汽车、奢侈品都是可选的消费品,但对于生病消费可一点都不能含糊。

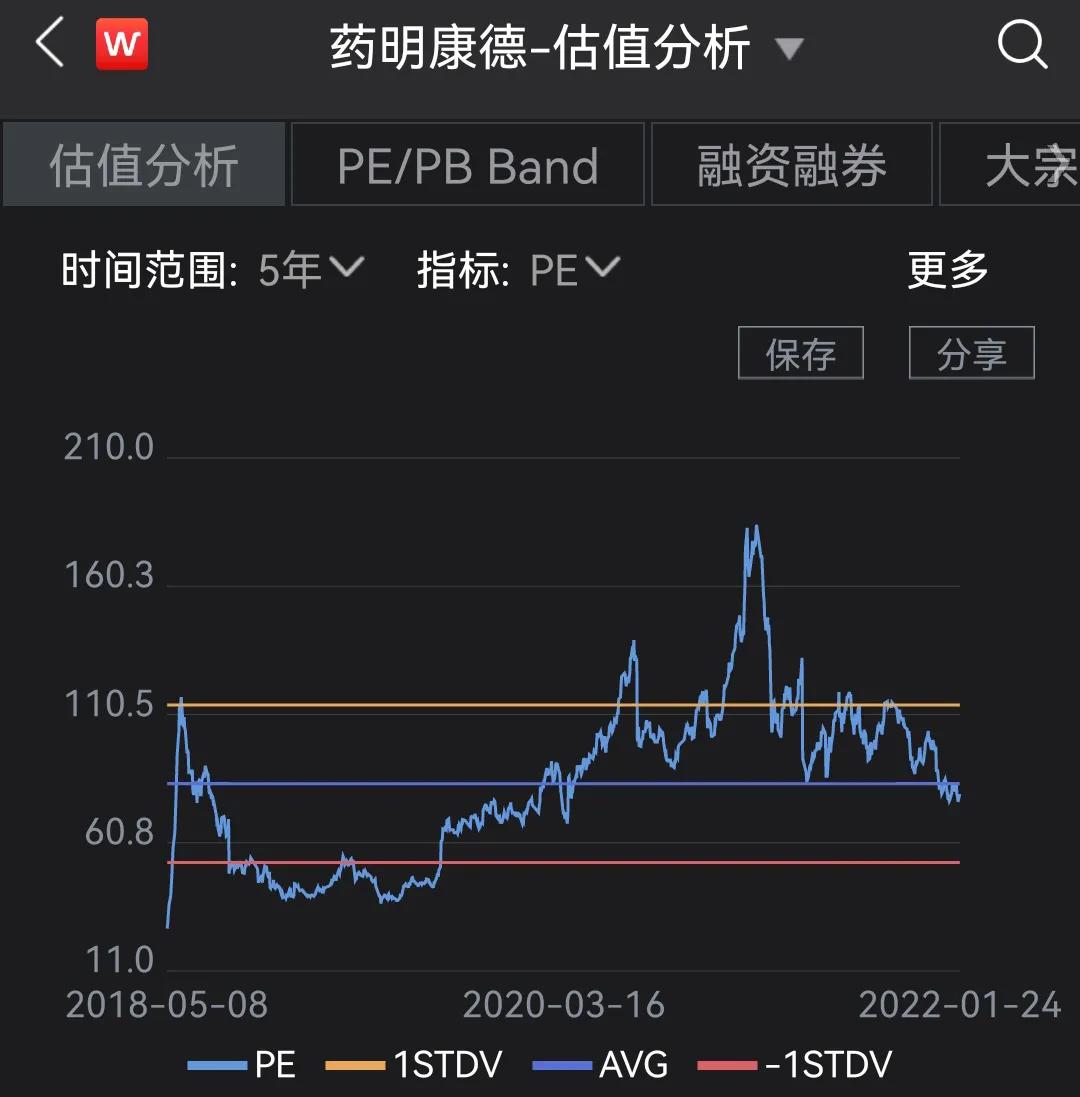

那么我们来看看医药ETF的重仓股,随便挑一个,比如药明康德(11.23%),是不是足够便宜?

衡量产品的价值,可以和它自己的历史价格对比。比如市场上的猪肉,一般几年内是20多块钱一斤,现在突然10块钱一斤,那肯定算便宜了。

估值股票,就用市盈率,药明康德现在是PE79.6,但从数字来看,相当于投资100元需要79.6年才可以收回成本。

当然,它长期被寄予厚望,评价PE也有83。但不可否认,在2018年~2019年它的PE是60以下。

那么,我们可以这样认为,25块钱一斤的猪肉前年被炒到了50块钱一斤,现在从高点跌去了一半(还是25元),能不能算便宜了呢?

当然不能,只能说现在价格相对合理,未来价格上下皆有可能。也就是说,现在投资,盈利和亏损的非对称性比不特别有优势。

巴菲特就说,再看好一个标的,也要预留25%的安全边际。什么意思?他表达的意思就是,你觉得100块钱已经可以买了,也要等到它跌到75元才出手。

好赛道没有好价格,投资最后也可能亏钱,因为人性经不住考验,最终以“止损”收场。

众所周知,基钦周期属于短周期,但它也有三年。

所以,对于机构换赛道要给予足够的耐心,之前他们在医药这条赛道上已经收割了一次,现在属于有效价格,如果继续深耕,未来业绩发布就会给他们带来很大的不确定性。

利好出尽是利空,因为利好需要不断去维护美化,稍有不如意就会一败涂地。而利空出尽就会是利好,破罐子破摔,长期考20分的小孩如果意外考到了60分,那么可能要大摆筵席庆贺一番了。

投资医药行业的机构,短期内他们可能会更换赛道,刚好现在低估的赛道就有好几条。比如银行保险什么的。

这里解析一下,银行保险并不是投资的好赛道。相反,它们被称为金融三傻并不是乱盖的,因为它们的长期收益率都不理想。

现在投资它们,只不过足够便宜,能够稳赚而已,未来等它们均值回归,也应该选择离开的。

所以,投资知识是死的,在不同的环境与时刻,应该有不同的选择。

正所谓,究天人之际,通古今之变,成一家之言。