2020年10月30日,艺翔控股有限公司 (以下简称”艺翔控股“)向港交所递交招股书,谋求在香港主板挂牌上市。艺翔控股在所属细分行业(纸质及塑胶喷绘介质制造)中位列行业前三,如若成功上市,极有可能其市场份额能有进一步提升。

1、公司简介

艺翔控股是中国领先的喷绘介质制造商。艺翔控股从事设计、制造及销售各类喷绘介质产品(由纸质或塑胶(如PVC膜、PP合成纸、PP背胶、PET薄膜以及防粘纸)制成),其中包括冷裱膜、自粘PP纸、汽车贴纸及弱溶剂产品。艺翔控股的产品具有多种特性,如防水、抗紫外线、耐刮擦、速干、高光泽及高柔韧性等,可用于各种应用,如室内、室外及车辆广告、活动及展览以及地板保护。根据弗若斯特沙利文报告,按收入计算,艺翔控股(i)是2019年中国最大的冷裱膜制造商,市场份额约为15.1%;及(ii)艺翔控股为2017年、2018年及2019年中国三大纸质及塑胶喷绘介质制造商之一,市场份额分别约为8.0%、8.8%及8.2%。

艺翔控股财务状况简表:

资料来源:招股说明书

2、财务数据

招股书显示,2017年、2018年、2019年三个财报年度,艺翔控股的营业收入分别为7.10亿、8.32亿、8.38亿元人民币,相应的净利润分别为3,009.2万、4,021.5万、3,225.0万元人民币,而在该报告期的毛利率分别为11.2%、12.1%、11.5%,权益回报率分别为38.6%、34.0%、20.7%。

3、公司分析

艺翔控股主要制造并出售广告业广泛使用的喷绘介质产品。艺翔控股的主要产品包括:(i)冷裱膜;(ii)自粘PP纸;(iii)汽车贴纸;及(iv)弱溶剂产品。

下表概述艺翔控股于往绩记录期间的主要产品收入明细:

资料来源:招股说明书

于2020年6月30日,艺翔控股在全国18个省份、四个直辖市及三个自治区内与297名分销商签订了分销框架协议,且艺翔控股拥有近50名客户位于海外,如美国、日本、德国、南美、中东及东南亚。艺翔控股与该等分销商建立了稳固的关系。于往绩记录期间,艺翔控股已与五大客户保持了三至九年的业务关系。此外,艺翔控股两间生产厂房战略性地位于中国经济以及进出口中心长江三角洲及珠江三角洲地区。

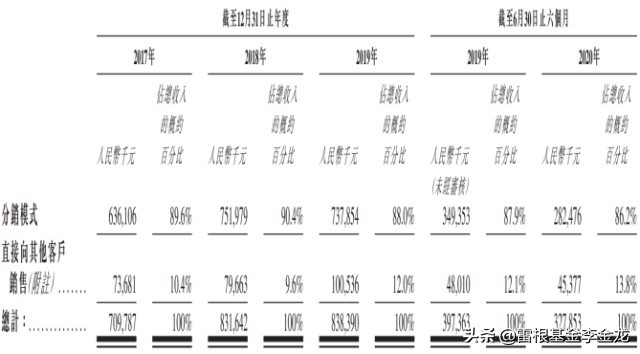

下表载列艺翔控股于往绩记录期间按业务模式划分的收入明细:

资料来源:招股说明书

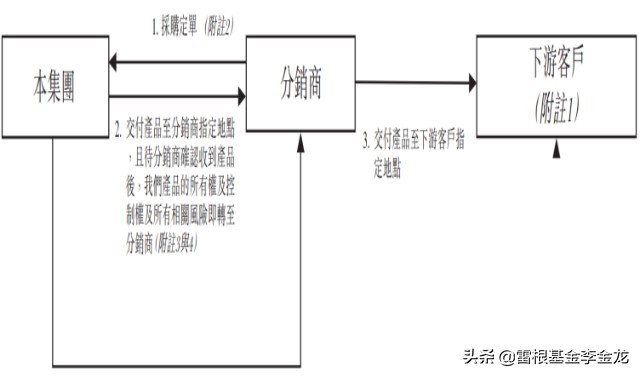

以下图表说明艺翔控股的分销模式:

资料来源:招股说明书

于2020年6月30日,艺翔控股主要通过艺翔控股遍布18个省、四个市及三个自治区的全国分销商网络供应产品,而艺翔控股的两个生产场地战略性地位于长江三角洲及珠江三角洲。根据弗若斯特沙利文报告,长江三角洲地区已发展成为中国经济最发达及整体经济实力最强的地区,且亦为中国高铁网络最密集的地区。另一方面,珠江三角洲地区临近主要国际航线,因而在地域区位上拥有对内陆省份的物流优势。于往绩记录期间,该等分销模式产生的收入分别约为人民币636.1百万元、人民币752.0百万元、人民币737.9百万元及人民币282.5百万元,分别占艺翔控股同年╱期总收入的约89.6%、90.4%、88.0%及86.2%。

根据弗若斯特沙利文报告的预测,中国喷绘介质制造市场将于2020年至2024年实现高于上一个五年的增速,其中增速相对较高的类型为艺翔参与的纸质及胶纸板块,整体规模于未来2020年至2024年或将达到9.6%的复合年增长率。作为传统制造业,这样的增速显得十分可观。然而,艺翔的营收于2019年出现了滞缓增长的现象。于2019年,按估计收入计算,中国纸质及塑料喷绘介质前五大制造商的市场份额总额为32.6%,艺翔作为排名第三的参与者,其份额只比第一名少大约1.1%,在行业出现进一步整合之前,艺翔的于此市场中的未来发展或距离天花板不远。目前细分市场中前五大仅有一家上市公司,若艺翔可成功上市,借助资本的力量,或可取得业绩突破。

4、行业分析

中国整体喷绘介质制造市场按材质类型划分为(i)纸质及塑胶;及(ii)布艺。受下游广告行业需求增长的推动,中国喷绘介质制造市场的市场规模录得增长,由2015年的约人民币190亿元增至2019年的人民币230亿元,复合年增长率为4.9%,并预计于2020年至2024年期间以5.7%的复合年增长率增长。

资料来源:弗若斯特沙利文报告

由于广告行业等主要下*行游**业的需求不断增长,中国纸质及塑胶喷绘介质制造市场的市场规模由2015年的人民币72亿元增至2019年的人民币102亿元,复合年增长率约为9.1%。随着中国喷绘技术的不断进步(包括按需滴墨喷绘技术)以及广告行业的持续增长,中国纸质及塑胶喷绘介质制造市场预计于2020年至2024年期间以9.6%的复合年增长率增长。中国纸质及塑胶喷绘介质制造市场预计仅在2020年时呈温和增长,主要原因是于2020年第一季度,新冠肺炎疫情爆发及其对持份者业务活动有影响。

资料来源:弗若斯特沙利文报告

就制造商数量而言,中国喷绘介质制造市场整体相对分散,有许多专注不同类型喷绘介质的小型制造商。根据弗若斯特沙利文,预计中国有不超过100家年收入高于人民币50百万元的大型纸质及塑胶喷绘介质制造商。按收入计,艺翔控股为2017年、2018年及2019年中国三大纸质及塑胶喷绘介质制造商之一,市场份额分别约为8.0%、8.8%及8.2%。按收入计,艺翔控股为2019年中国第三大纸质及塑胶喷绘介质制造商。

资料来源:弗若斯特沙利文报告

我们拿同样从事喷绘介质制造的上市企业纳尔股份与艺翔控股进行对比,对比发现艺翔控股营业收入、净利润都低于纳尔股份,但权益回报率艺翔控股大幅高于纳尔股份;

5、股东构成

招股书显示,艺翔控股在上市前的股东持股结构中,李裕舟先生是控股股东,他持有89.90%的股份。

6、中介机构

艺翔控股此次IPO的的中介团队主要有:浤博资本是其独家保荐人;立信德豪是其审计师;大成、钟氏(德恒联营)分别是其公司中国律师、公司香港律师;锦天城是其券商中国律师;弗若斯特沙利文是其行业顾问。

7、艺翔控股的招股书链接:

https://www1.hkexnews.hk/app/sehk/2020/102788/documents/sehk20103002154_c.pdf

风险提示:本文中所表达的所有市场观点、数据分析及其他相关内容,仅作为参考,并非构成任何投资建议。若依据本文做出任何投资决策,风险自担,信息方不承担任何法律、法规及相关责任。