风口财经记者 王雪

4月9日晚,万亿城商行宁波银行晒出2023年成绩单。

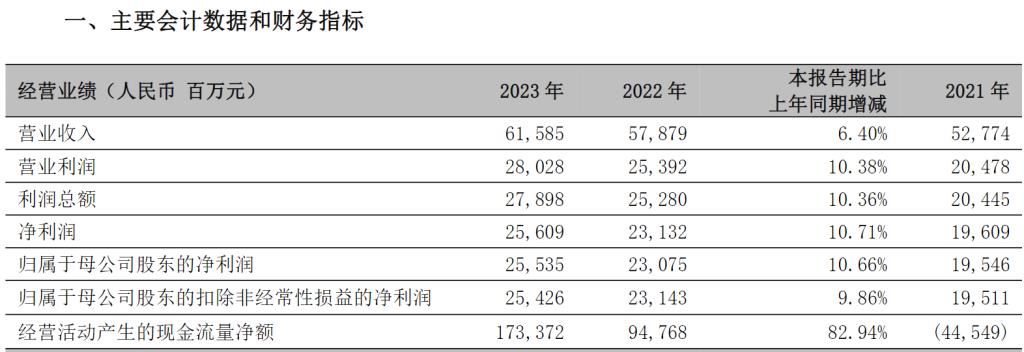

作为上市城商行中的优等生,宁波银行业绩保持稳健增长,2023年,该行实现营业收入615.85亿元,同比增长6.4%;实现归母净利润255.35亿元,同比增长10.66%;不良*款贷**率0.76%,较上年上升0.01个百分点。这一业绩增速,放之上市银行板块,依旧稳居前列,但相较于宁波银行过往业绩,业绩增速持续大幅收窄。

从二级市场来看,宁波银行显然未能获得资本市场的信任,股价表现较为低迷。截至4月10日收盘,宁波银行股价年内涨幅为1.74%,在44家A股上市银行中位居第37位。

业绩增速持续放缓

对于银行业来说,2023年是极为不平凡的一年。受让利实体、存量按揭下调等多重因素的影响,银行业净息差持续收窄。作为上市城商行中“尖子生”的宁波银行,同样面临着息差下行、经营承压的困境。

年报显示,截至2023年末,宁波银行资产总额达27116.62亿元,同比增长14.60%。2023年,实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。从已披露业绩的22家上市银行来看,宁波银行业绩增长依旧保持稳健增长,营收、净利润增速均位居第五位。

将时间轴拉长来看,宁波银行增长乏力事实难掩。以近两年数据为例,2021年,宁波银行迎来发展高光时刻。这一年,宁波银行实现营业收入527.75亿元,同比增长28.37%;实现归母净利润195.46亿元,同比增长29.87%。而2022年,宁波银行实现营业收入578.79亿元,实现归母净利润230.75亿元,增速分别收窄至9.67%、18.05%。换言之,2023年这两项财务指标较 2021 年下降 21.97 个百分点、19.21 个百分点;较 2022 年下降 3.27 个百分点和 7.39 个百分点。

此前,宁波银行发布2023年业绩快报时,申万宏源研报指出,拉长时间维度看两年表现,宁波银行营收边际走弱明显,息差收窄或还是最大拖累项。此外,中泰证券指出,利润增速有所放缓,预计是受管理费用仍然较高影响。

翻看宁波银行年报可以发现,2023年,该行净息差为 1.88%,同比下降 14 个基点;净利差为 2.01%,同比下降 19 个基点。净息差反映的是银行生息资产赚取净利息收入的能力;净利差衡量的是银行运用付息负债生成生息资产,从而获取净利息收入的能力。由此看出,宁波银行同样无法避免行业面临的共同问题,净息差、净利差下滑拖累业绩表现。

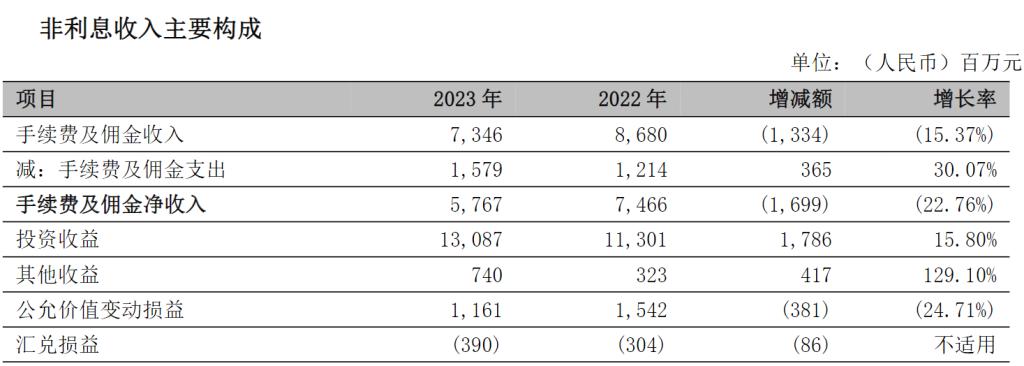

在非利息收入方面,2023 年,宁波银行实现非利息收入 206.78 亿元,同比增长 1.57%。其中,手续费及佣金净收入 57.67 亿元,同比下降 22.76%。对此,该行解释称,主要是受到资本市场波动影响,代理类业务有所下滑,财富业务收入同比下降。

个贷不良率三年连增

对一家银行而言,资产质量是基业长青的生命线。年报显示,截至2023年末,宁波银行不良*款贷**余额94.99亿元,较上年末增加16.53亿元;不良*款贷**率0.76%,较上年上升0.01个百分点。

风口财经发现,宁波银行的对公*款贷**主要集中在租赁和商务服务业、制造业、房地产业、批发和零售业,*款贷**金额分别占*款贷**总额的13.49%、13.20%、9.22%和 8.96%。截至2023年末,该行对公不良*款贷**主要集中在制造业、批发和零售业,不良*款贷**金额分别为6.51亿元、5.31亿元,分别占全行不良*款贷**总额的6.85%、5.59%,不良率分别为0.39%、0.47%。在房地产敞口风险暴露的背景下,相较于国有大行及股份行对公房地产不良率持续走高,宁波银行对公房地产不良*款贷**率近年来持续下降,由2020年的1.37%降低至2023年的0.1%。

反观宁波银行个人*款贷**不良率,已从2021年的1.24%扩大至2023年的1.50%水平,持续三年增长,并均高于同期宁波银行整体不良率的表现。

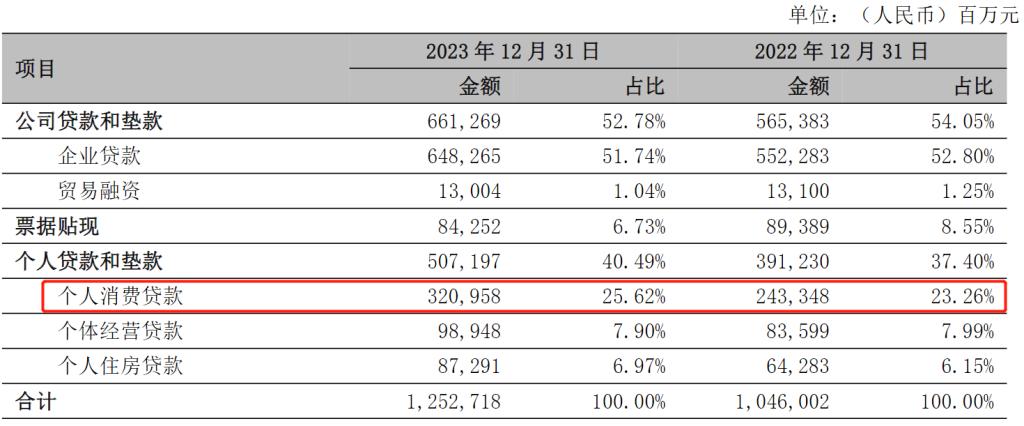

细究可以发现,宁波银行个贷不良率的激增,与其发力高息的“消费贷”不无关系。年报显示,2023年,宁波银行“个人*款贷**和垫款”总额5071.97亿元,较上年末增长29.64%。其中,个人消费贷占比为25.62%,较上年末增长2.36个百分点,在个人*款贷**和垫款大类中占比和增幅均为最高。

宁波银行信贷规模扩大,也暴露了管理层面的漏洞,各种罚单、投诉接踵而至。

4月7日,宁波银行台州分行因*款贷**管理不审慎,信贷资金被挪用于股权投资;*款贷**管理不审慎,信贷资金被挪用于购买土地;办理无真实贸易背景的商业承兑汇票贴现等违法违规事实,被罚款90万元。

在黑猫投诉平台上,涉及 " 宁波银行 " 以及该行信贷产品 " 宁来花 " 的投诉近 2000 条,内容涵盖未经本人允许跨省放贷、虚假宣传、*力暴**催收、利息高达 23.5% 等。

股价低迷较高位腰斩

从机构调研来看,今年以来,在最受机构欢迎的银行股中,宁波银行是目前 A 股上市银行中接待机构调研频次最多的。仅2月22日一天,该行便受到234家金融机构前来调研。其中,银行信贷投放领域、风险防控、竞争优势成为机构关注的重点问题。

一方面是机构调研火热,另一方面是股价表现低迷。2024年,银行板块迎来上涨行情,指数涨幅一度跑赢大盘。同花顺iFinD数据显示,年初至今,银行指数涨幅达10.88%,而同期上证指数涨幅仅2.02%。宁波银行显然未能获得资本市场的信任,投资者选择“用脚投票”。截至4月10日收盘,宁波银行股价报收20.46元/股,收跌3.13%,年内涨幅仅1.74%,在44家A股上市银行中位居第37位,与其业绩排名倒挂。

时间拉长来看,更是触目惊心。在2021年触及41.70元/股的顶峰之后,宁波银行的股价就进入了下行通道,今年1月5日,股价更是触及18.8元/股最低点,此后股价有所回升,截至目前,股价仍距高点跌超50%,直接腰斩。从股东数量来看,截至2024年3月31日,宁波银行股东户数为16.66万户,较上期(2023年12月31日)减少558户,减幅为0.33%。

国联证券研报指出,2024年经济整体呈弱复苏态势,银行作为顺周期行业有望充分受益。同时,当前银行利空因素基本落地,随着影响逐步消化,银行基本面有望迎来改善。

东莞证券研报认为,今年部分优质城农商行估值大幅下挫,经济底确认后,其净息差有望率先迎来拐点,催化股价修复反弹。同时,在市场对宏观经济与银行板块预期明显好转前,避险情绪与防御需求较高的投资者可优选高股息国有行。