成都三种*款贷**方式如何办理?

买房的过程中什么最重要?钱啊朋友们!那么钱从哪来?相信大多数人都不是土豪,都得靠*款贷**!

那么今天小编就跟大家理一理关于买房*款贷**那些事!

01公积金*款贷**

目前大部分成都本地的购房者缴纳的公积金可分为两种——成都市公积金和四川省公积金。

两者的*款贷**条件基本相同,但是相较来说省公积金的使用条件更简单,首付可以低至三成。

成都市公积金*款贷**条件

时间:成都市公积金*款贷**必须且累计连续缴存不少于6个月(即中间无间断、无漏缴)

年限:男性<65周岁,女性<60周岁。(其中,二手房*款贷**年限加房龄最长<30年。首套*款贷**期限:最长为30年)

目前成都实行的*款贷**额度

单笔住房公积金*款贷**最高额度为符合住房*款贷**条件的单职工单笔最高*款贷**额度为40万元,两人及以上的职工家庭单笔最高*款贷**额度为70万元。

提示:

单笔可贷额度计算公式为:两人及以上的职工家庭*款贷**额度=(借款人公积金缴存余额+共同借款人公积金缴存余额)×20倍×缴存时间系数(上限70万元)

单职工家庭*款贷**额度=借款人公积金缴存余额×20倍×缴存时间系数(上限40万元)

缴存时间系数要求:

情况1:连续正常缴存时间<12个月,时间系数为0.5。

情况2:连续正常缴存时间在12个月-24个月,时间系数为0.9。

情况3:连续正常缴存时间在>24个月,时间系数为1。

*款贷**利率从2015年10月24日起,五年以上公积金*款贷**利率3.25%,五年及以下公积金*款贷**利率为年利率2.75%,全国通用。

住房公积金*款贷**需要材料

(1).借款人及其配偶的户口簿;

(2).借款人及其配偶的居民身份证;

(3).借款人婚姻状况证明;

(4).购房首付款证明;

(5).银行打印的借款人及其配偶的信用状况报告;

(6).符合法律规定的房屋买卖合同或协议。

详细办理流程查询及其他问题咨询可以通过官方渠道浏览。

成都公积金官网:http://www.cdzfgjj.gov.cn

四川省公积金官网:http://www.scsjgjj.com

02商业*款贷**

房贷利率详情

(1)身份证

(2)结婚证(已婚)

(3)收入证明

(4)银行流水

通过这些材料呢,银行就能核实到你的身份证明以及还款能力啦,毕竟只有调查清楚你,银行才能放心借钱给你嘛~

其中收入证明这项,是由公司开具,一般情况下,收入应该是月供的2.2~2.5倍。

而银行流水则是一般要求申请人提供近半年完整的银行流水,主要是为了视察申请人的收入情况、消费能力等,再据此情况决定是否放贷。

房贷利率详情

从17年开始,成都商业房贷的利率是一高再高。

犹记得在2017春节前后,成都首套房*款贷**利率还能享受基准利率的八五折、九五折优惠,而现在时隔1年,*款贷**利率已全面上浮,视不同的银行,上升幅度在10-20%不等。

详细统计见下表↓

图片仅供参改

1、银行需核查征信和还款能力,若借贷信用不好,利率可能还会在现有的上浮基础上再进行上调。

“征信在银行能够*款贷**的情况下,若有一次逾期,上升1个百分点;若有4-5次逾期,还会上涨4%-5%左右;若连续3次逾期或者累计6次逾期,可能会取消*款贷**。”

2、对于条件资质较好的客户,也可能会适当地降低房贷利率。

两种还款方式

(1)等额本息

每月还款数额固定,相对而言,这种还款方式金额更小,容易被买房者接受。

(2)等额本金还款

等额本金还款,乍一看算起来很麻烦,但是其实就一句话,你的月供会越来越少!不足之处是前期压力较大,但是长远来说,总利息更少。

两种还款方式的区别大概就酱,不过具体怎么抉择嘛~还是得根据你自身的情况想法来决定啦~

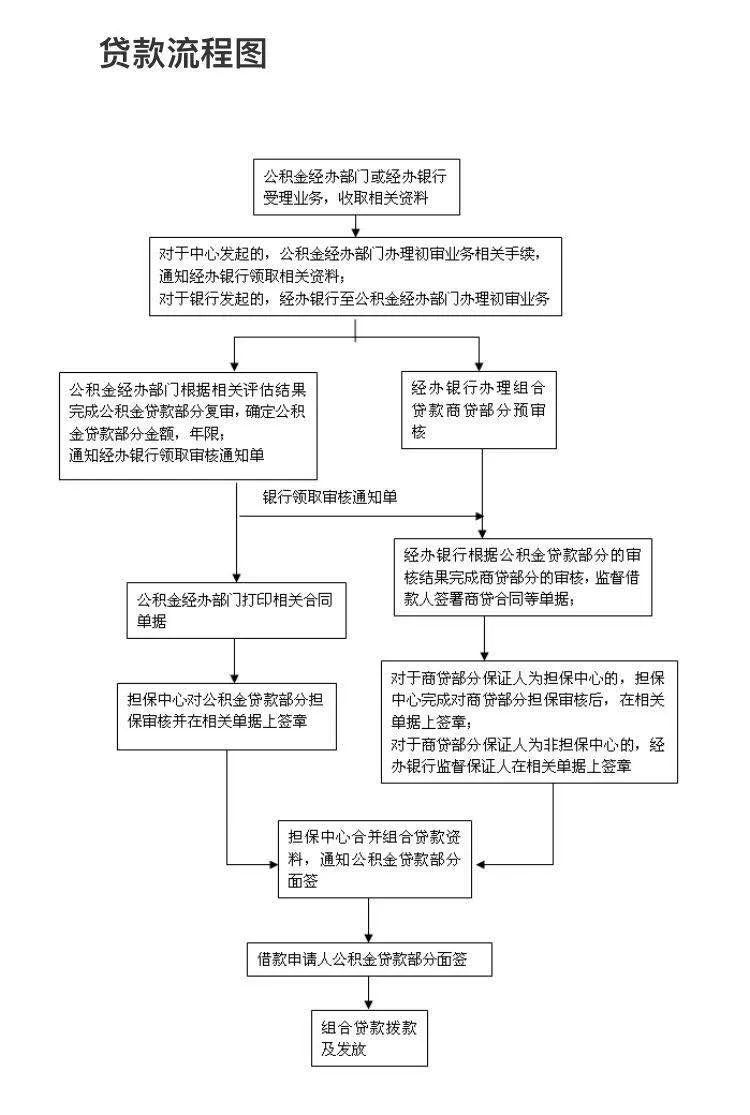

03组合贷

组合*款贷**是在公积金*款贷**上限范围内的部分用公积金*款贷**,超出部分走商业*款贷**。

但是这样办理,流程和手续会更加复杂,所以一般来说银行和开发商都不愿意接受组合贷的形式。

目前的成都,如果要使用组合贷的方式,公积金*款贷**维持基准的利率不变,但是商贷部分的利率则要在基础利率视情况进行上浮10%~25%不等。

组合贷流程

图片仅供参考

易欲勤责,盛誉诚信。成都易盛金融,手续简便,*款贷**快捷,贷后收费,为你提供一站式的服务,*款贷**就是这么方便简单快捷。